Wie sind die kausalen Zusammenhänge zwischen Teuerung + Inflation, und dem Entwicklung von Zinssatz?

Leider ist dieses Angebot abgelaufen am 30 März 2023.

2822°

Aktualisiert am vor 7 Monaten

Festgeld mit 3,30% p.a. (Laufzeit 24 Monate, franz. Einlagensicherung) ab 1.000€ via Deutsche Bank ZinsMarkt

Geteilt von

Scrooge69 Super Poster

Mitglied seit 2020

437

7.349

Über diesen Deal

Dieser Deal ist leider abgelaufen. Hier sind ein paar andere Optionen für Dich:

Update 2

Nur noch heute: Festgeld mit 3,30% p.a.

// speedo_guido

// speedo_guido

Update 14.03.2023: Aktion wurde erneut verlängert!

Zeichnungsfrist: 14.03.2023 bis 30.03.2023

Laufzeit: 03.04.2023 bis 02.04.2025 (24 Monate)

Update 28.02.2023: Aktion wurde erneut verlängert!

Update 14.02.2023: Aktion wurde verlängert!

Neuer Spitzenreiter beim Festgeld für 2 Jahre mit französischer Einlagensicherung:

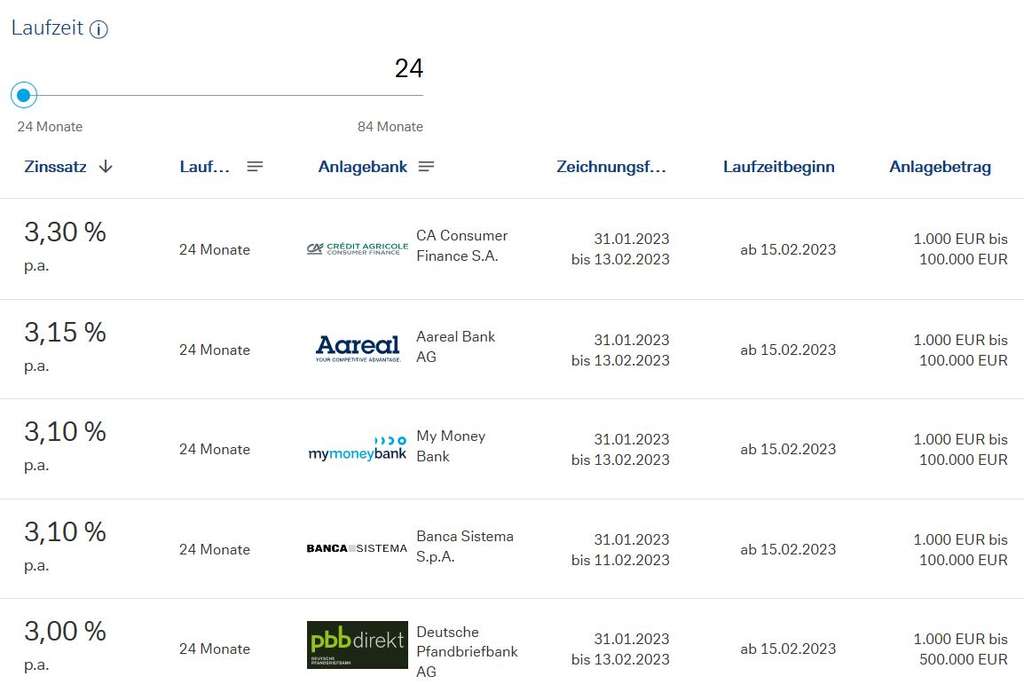

Über den ZinsMarkt der Deutschen Bank gibt es aktuell 3,30% p.a. für eine Festgeldanlage bei der Crédit Agricole Consumer Finance. Der Mindestanlagebetrag beträgt 1.000€, maximal sind 100.000€ möglich.

Die deutsche Aareal Bank, bis gestern noch mit 3,25% für 2 Jahre dabei, hat den Zinssatz übrigens auf 3,15% gesenkt.

Wer der Deutschen Bank nicht traut, kann das Angebot auch direkt bei der Crédit Agricole Consumer Finance abschließen - siehe hier:

mydealz.de/deals/festgeld-mit-33-pa-laufzeit-24-monate-franz-einlagensicherung-ab-5000eur-ab-1601-credit-agricole-consumer-finance-2112137

Zeichnungsfrist: 14.03.2023 bis 30.03.2023

Laufzeit: 03.04.2023 bis 02.04.2025 (24 Monate)

Update 28.02.2023: Aktion wurde erneut verlängert!

- Zeichnungsfrist: 28.02.2023 bis 13.03.2023

- Laufzeit: 15.03.2023 bis 17.03.2025 (24 Monate)

Update 14.02.2023: Aktion wurde verlängert!

- Zeichnungsfrist: 14.02.2023 bis 27.02.2023

- Laufzeit: 01.03.2023 bis 27.02.2025 (24 Monate)

Neuer Spitzenreiter beim Festgeld für 2 Jahre mit französischer Einlagensicherung:

Über den ZinsMarkt der Deutschen Bank gibt es aktuell 3,30% p.a. für eine Festgeldanlage bei der Crédit Agricole Consumer Finance. Der Mindestanlagebetrag beträgt 1.000€, maximal sind 100.000€ möglich.

- Zeichnungsfrist: 31.01.2023 bis 13.02.2023

- Laufzeit: 15.02.2023 bis 17.02.2025 (24 Monate)

Die deutsche Aareal Bank, bis gestern noch mit 3,25% für 2 Jahre dabei, hat den Zinssatz übrigens auf 3,15% gesenkt.

Wer der Deutschen Bank nicht traut, kann das Angebot auch direkt bei der Crédit Agricole Consumer Finance abschließen - siehe hier:

mydealz.de/deals/festgeld-mit-33-pa-laufzeit-24-monate-franz-einlagensicherung-ab-5000eur-ab-1601-credit-agricole-consumer-finance-2112137

Mehr Details unter

Mehr Details unter Zusätzliche Info

Laut Webseite geht's morgen mit einer neuen Zeichnungsfrist (14.03. - 30.03.2023) weiter bei gleichem Zinssatz (3,30%) für 24 Monate.

Update 1

Die Aktion endet heute //

Bearbeitet von Scrooge69, 14 März 2023

Auch interessant

451 Kommentare

sortiert nach

- Deflation muss verhindert werden

- Deflation muss verhindert werden

- 1-2% Inflation ist ideal

- Wenn Nachfrage > Angebot: höhere Preise

- Deswegen Zinsen erhöhen, damit Menschen Geld nicht ausgeben und Waren nachfragen, sondern sparen

- Wenn Inflation unter 2%: Zinsen senken, damit Menschen Geld ausgeben und Waren nachfragen

Es ist zum verzweifeln, jahrelang hiess es ETFs sind das Maß aller Dinge und Zinsen gibt es nicht, jetzt hat sich alles als großer Schwindel entpuppt, MSCI ETFs stürzen ab und die klassischen Zinsen lohnen wieder. Habe jetzt knapp 30k in ETFs im Minus verkauft und bei der ING zu 1,5 % angelegt.

Es ist zum verzweifeln, jahrelang hiess es ETFs sind das Maß aller Dinge und Zinsen gibt es nicht, jetzt hat sich alles als großer Schwindel entpuppt, MSCI ETFs stürzen ab und die klassischen Zinsen lohnen wieder. Habe jetzt knapp 30k in ETFs im Minus verkauft und bei der ING zu 1,5 % angelegt.

Und wg. Inflation: Glaubt nicht jeden Unsinn! Ob es sowas gibt ist höchst umstritten!

Buy High, Sell low. Das ist der Weg

Buy High, Sell low. Das ist der Weg

Falls man Neukunde bei weltsparen ist, sind dann aber durch KwK bis zu einem bestimmten Betrag auch wieder die 3,15% bei Areal besser bzw ist es aktuell immernoch der Spitzenreiter bei den "real-Zinsen" beim 24 monatigen Festgeld oder?

Falls man Neukunde bei weltsparen ist, sind dann aber durch KwK bis zu einem bestimmten Betrag auch wieder die 3,15% bei Areal besser bzw ist es aktuell immernoch der Spitzenreiter bei den "real-Zinsen" beim 24 monatigen Festgeld oder?

Autor*inGute Frage! Sagen wir mal Du bekommst 75€ KWK (50€ plus 25€). Der Zinsunterschied beträgt 0,15%. Dann fährst Du bis 50.000€ mit WeltSparen besser.

Autor*inGute Frage! Sagen wir mal Du bekommst 75€ KWK (50€ plus 25€). Der Zinsunterschied beträgt 0,15%. Dann fährst Du bis 50.000€ mit WeltSparen besser.- Hier wieder nur per nervigem Post-Ident oder noch nervigerem Video-Ident?

Bei anderen Gelegenheiten klappts super einfach per Ausweisapp2.. Nein die machen Silk - Ident.

Nein die machen Silk - Ident.

Da kommt einer vom außendienst vorbei und nimmt n Abdruck von deinem Gesicht.

Den gießen sie dann aus, malen das ganze schön an und stellen es dann ins Regal der Firmenzentrale.

Ich hab erfahren, dass ein entfernter verwandter mir in Afrika ein Erbe hinterlassen hat, ich überweise heute nur noch die bearbeitungsgebuhren....

Ich hab erfahren, dass ein entfernter verwandter mir in Afrika ein Erbe hinterlassen hat, ich überweise heute nur noch die bearbeitungsgebuhren....

Danach muss ich nix mehr anlegen....

Tschüß ihr looser!

Autor*inGood luck!

Bei einer Anlgae von 100.000,- wird man in 2 Jahren mit Zinsen 100.000 * (1 + (3,3 / 100)) = 100000 + 3300 = 103300 Euro haben. Da die Inflation bei 8-9% liegt, werden deine 100.000 Euro in den 2 Jahren etwa um 100000 * (1 + (8 / 100))^2 = 100000 * (1 + 0,08)^2 = 100000 * 1,1664 = 116640 wert sein. Daher verliert man in diesen 2 Jahren 116640 - 103300 = 13340 Euro an Kaufkraft. Na tolles GeschäftIch glaube es ist eher umgekehrt.

Bei einer Anlgae von 100.000,- wird man in 2 Jahren mit Zinsen 100.000 * (1 + (3,3 / 100)) = 100000 + 3300 = 103300 Euro haben. Da die Inflation bei 8-9% liegt, werden deine 100.000 Euro in den 2 Jahren etwa um 100000 * (1 + (8 / 100))^2 = 100000 * (1 + 0,08)^2 = 100000 * 1,1664 = 116640 wert sein. Daher verliert man in diesen 2 Jahren 116640 - 103300 = 13340 Euro an Kaufkraft. Na tolles GeschäftIch glaube es ist eher umgekehrt.

Durch die Inflation verliert das Geld an Wert.

Nach 2 Jahren mit 8% Inflation sind 100k:

100k / 1.08^2 = 85734,- (gemessen am heutigen Geldwert)

Die Inflation wird aber m.E. sinken. Zum einen basiert sie größten Teils auf den Energiekosten und zum anderen stagnieren bzw. sinken die Preise zum Teil auch wieder. Bei uns geht es gerade mit Immobilienpreisen abwärts. Auch wenn das einige Anbieter noch nicht wahr haben wollen.

Wer legt denn sein Geld 2jahre fest an? In dieser Zeit höchst gefährlich.ok boomer

Wer legt denn sein Geld 2jahre fest an? In dieser Zeit höchst gefährlich.ok boomer

3,3% ist zwar aktuell nicht schlecht auf 24 Mon., wer allerdings auf weiter steigenden Zins spekuliert, ist m.M.n. mit den 2,9% auf 12 Monate besser bedient.

3,3% ist zwar aktuell nicht schlecht auf 24 Mon., wer allerdings auf weiter steigenden Zins spekuliert, ist m.M.n. mit den 2,9% auf 12 Monate besser bedient. Sehe ich auch so!

Sehe ich auch so! hmm wir überlegen uns in 3 Jahren etwa ein Haus zu kaufen und hoffen, dass die Immo Preise dann auf den Zinsanstieg reagiert haben.

hmm wir überlegen uns in 3 Jahren etwa ein Haus zu kaufen und hoffen, dass die Immo Preise dann auf den Zinsanstieg reagiert haben.

Wie viel % vom Aktienvermögen würdet ihr in den fixed Asset Markt stecken?Ich wäre vorsichtig mit Prognosen und warten, wenn man in Ballungsräumen bauen will. Man muss bauen/kaufen, wenn man es sich leisten kann, was aktuell schwerer ist und es in die Lebenssituation passt. In unserem Baugebiet Umland Berlin/Brandenburg kosteten diese Haustypen 2022 stattliche 500.000€ je DH und 630.000€ je EFH und sind nun um ganze 100.000€ im Preis gefallen.

Trotz hohem Preis letztes Jahr fühle ich mich mit niedrigen Zinsen auf 20 Jahre gebunden wohl. Heute muss man ja mindestens 4% statt 1,5% bis 2% Zinsen einplanen, aber mann kann ja in 10 Jahren neu schauen und wer weiß was dann ist. 2019 konnte man bei 350.000 einsteigen, was sicher glücklich für einige war, die sonst vom Einkommen her nicht hätten kaufen können. Ich weiß aber noch wie man 2015 gesagt hat, wie kann man 300.000€ ausgeben... Heute sagt mann war das damals günstig und vergisst den Verdienstanstieg in Fachberufen und vielen Branchen.

Dennoch verkaufen sich die Häuser nun hier zwar deutlich zäher aber Schritt für Schritt. Aber der Anbieter hat schon gesagt, das nächste große Bauprojekt wird nun erst mal verzögert/nicht bebaut, obwohl schon alles eingeebnet ist. Davor konnte es nicht schnell genug gehen...Somit verknappt der Markt m. M. sicher auch wieder, was die Preise eher stabilisiert (für Neubauprojekte) . Dazu verknappen sich auch der Mietwohnungsbau auf Grund der hohen Baukosten momentan, was den Druck zu kaufen erhöht.

Der erste Preisrutsch ist sicher berechtigt, aber ich denke es spricht viel für eine Preisstabilisierung in den nächsten Jahren. Auf lange Sicht wird es für mein Gefühl eher wieder einen Anstieg in guten Lagen geben. Mir fällt wenig an essentiellen Dingen ein, was die letzten Jahre wirklich günstiger wurde und Autos und Eigenheime wird man immer brauchen und wollen. (bearbeitet)- Seit heute gibt es für 24 Monate auch 3,4% bei der Grenke bank mit deutscher Einlagensicherung.

Nur noch heute ist lustig.

Nur noch heute ist lustig.

Der EZB wird in den nächsten Tagen den Leitzins um weitere 0,5 erhöhren und hat bereits weitere Erhöhungen angekündigt.

Da sind 3,3 auf 2 Jahre eher ein Witz Das ist etwas kurz gedacht. Zunächst mal orientiert sich Festgeld an den ZinsERWARTUNGEN des Marktes. Und die aktuellen Bankenturbulenzen bieten das Potenzial, diese wieder zu senken (bzw. sind wir - den aktuellen Renditeeinbrüchen bei Staatsanleihen nach zu urteilen - offenbar bereits dabei).

Das ist etwas kurz gedacht. Zunächst mal orientiert sich Festgeld an den ZinsERWARTUNGEN des Marktes. Und die aktuellen Bankenturbulenzen bieten das Potenzial, diese wieder zu senken (bzw. sind wir - den aktuellen Renditeeinbrüchen bei Staatsanleihen nach zu urteilen - offenbar bereits dabei).

Wir müssen mal abwarten, was die nächsten Wochen im Bankenbereich bringen...

Buy Bitcoin

Buy Bitcoin

- Wie hoch ist die Inflation?

kniehoch (bearbeitet)

kniehoch (bearbeitet) - Für wen es interessiert: C24 hat ebenfalls schon rausgehauen, dass es ab 1.4. auch für Bestandskunden 2% geben wird. Geplant sind die 2% dann bis zum Jahresende und den Zinssatz anschließend an den Referenzzins zu koppeln.

Mal sehen ob das wirklich bei 2% bleibt wenn andere Banken Richtung 3% gehen. Könnte mir vorstellen, dass c24 dann ebenfalls wie in der Vergangenheit wieder mitzieht.wie ich verstanden hab sogar auf girokonto und nicht auf zinskonto oder? die beschreibung ist verwirrend.

Festgelder sind mir zu riskant - sind nämlich kein Sondervermögen und werden im Zweifelsfall rangezogen um die Bank zu sanieren. Und die DeuBa war bisher bei fast jedem Finanzskandal dich dabei

Festgelder sind mir zu riskant - sind nämlich kein Sondervermögen und werden im Zweifelsfall rangezogen um die Bank zu sanieren. Und die DeuBa war bisher bei fast jedem Finanzskandal dich dabei

Credit Agricole würde ich da schon eher "trauen" aber selbst da würde ich die Finger von Festgeld lassen.

Keine Anlageempfehlung und keine Panikmache wie es bestimmt wieder heisst Nur meine Meinung Was heißt das in Bezug auf Einlagensicherung? Wenn die Bank pleite ist, ist es doch egal, ob es aus dem restlichen Bankvermögen oder vom Sicherungstopf/Staat ausgezahlt wird, oder?

Was heißt das in Bezug auf Einlagensicherung? Wenn die Bank pleite ist, ist es doch egal, ob es aus dem restlichen Bankvermögen oder vom Sicherungstopf/Staat ausgezahlt wird, oder?- Ich finde aktuell auch das 6-jährige Angebot von GEFA interessant mit der Zinstreppe. Vorteil hier ist, dass man nach einem Jahr eine Kündigungsfrist von 3 Monaten hat. Das ist dann ziemlich nah am Tagesgeld. Die Durchschnittliche Verzinsung ist 3,6%. Habe ich bisher nicht in einem Deal gesehen: gefa-bank.de/pro…um/Dann erstell doch einfach einen.

Wie viel hat man nach 24 Monaten wenn man 1000€ einzahlt?

Wie viel hat man nach 24 Monaten wenn man 1000€ einzahlt? 66€

66€ Hmm ja nein ja nein...

Hmm ja nein ja nein...

Auf der anderen Seite wie lang will man warten.

Meint jemand dieses Jahr geht's über 4%?Die Märkte sehen das jedenfalls aktuell nicht. Es könnte dann passieren, falls die EZB die für den späten Frühling bzw. Frühsommer erwartete Zinserhöhungspause doch nicht durchführt.- Wisst ihr ob die Steuer in diesem Fall automatisch abgeführt wird? Zwar französische Bank, aber eben von DB Zinsmarkt das Angebot...Die Deutsche Bank muss Steuern einbehalten. Siehe FAQ

Und ich kann weiterhin keinem empfehlen - es sei denn man muss (als Absicherung) - aktuell Festgeld zu nutzen. Das Zinsumfeld ist weiterhin extrem dynamisch, die Zinsen werden aktuell eher weiter steigen, als fallen. Wenn sie wider erwartens doch runter gehen sollten, wird es sicher nicht Sturzartig erfolgen.

Und ich kann weiterhin keinem empfehlen - es sei denn man muss (als Absicherung) - aktuell Festgeld zu nutzen. Das Zinsumfeld ist weiterhin extrem dynamisch, die Zinsen werden aktuell eher weiter steigen, als fallen. Wenn sie wider erwartens doch runter gehen sollten, wird es sicher nicht Sturzartig erfolgen.

Wenn man allerdings - z.B. um Sicherheiten zu stellen - aktuell Geld weg parken muss, dann ist das natürlich ein gutes Angebot. IMHO: Das ist halt immer so eine Sache mit dem Warten. Wenn ich immer wieder warte und warte auf noch höhere Zinsen, dann liegt das Geld einfach so während der Wartezeit rum. Wenn es sich am Schluss nur um ein paar Monate handelt und dann die Zinsen nochmal ein gutes Stück höher sind, dann lohnt es sich sicherlich. Wenn man am Schluss aber über ein Jahr wartet und die Zinsen am Schluss nicht signifikant gestiegen sind, dann geht die Rechnung mit dem Warten nicht auf. Am Schluss als, wie du sagtest, alles ein Stück weit spekulativ. Weil auch nie ganz sicher ist, in wie weit die Kreditinstitute die Erhöhung des Leitzins weiter geben. (bearbeitet)

IMHO: Das ist halt immer so eine Sache mit dem Warten. Wenn ich immer wieder warte und warte auf noch höhere Zinsen, dann liegt das Geld einfach so während der Wartezeit rum. Wenn es sich am Schluss nur um ein paar Monate handelt und dann die Zinsen nochmal ein gutes Stück höher sind, dann lohnt es sich sicherlich. Wenn man am Schluss aber über ein Jahr wartet und die Zinsen am Schluss nicht signifikant gestiegen sind, dann geht die Rechnung mit dem Warten nicht auf. Am Schluss als, wie du sagtest, alles ein Stück weit spekulativ. Weil auch nie ganz sicher ist, in wie weit die Kreditinstitute die Erhöhung des Leitzins weiter geben. (bearbeitet)

würde noch etwas warten... heute hat die EZB den Leitzins ja schon um 0,5% erhöht und März soll es noch so eine Runde geben.

würde noch etwas warten... heute hat die EZB den Leitzins ja schon um 0,5% erhöht und März soll es noch so eine Runde geben. Wirklich guter Zinssatz.

Wirklich guter Zinssatz.

Nur bei mir steht die Deutsche Bank auf der Blacklist. Erst "wollten" die bei der Bank24 meine Kohle nicht mehr. Dann zur Postbank gewechselt und die wurde dann auch von der Deutschen Bank übernommen. Auch dort dann deutliche Verschlechterung der Konditionen. Auch dort "wollte" man offensichtlich keine Privatkunden mehr. Zu wenig Rendite...(um alle Strafzahlungen zu zahlen ;-)). Jetzt dürfen andere mit meinem Geld arbeiten.es gibt auch deutsche Banken, die zahlen 3,5% fürs Festgeld, daher sind 3,3 mist- So ähnlich wie 2007-2008... Zinsen steigen... lagen irgendwann bis zu 5% für Tagesgeld und dann kam der Crash 2008/2009..Das hing doch gar nicht zusammen

- Wenn schon Geld parken, dann bei Scalable mir 2.3% ohne Laufzeit. Wg 1% mehr für 2 Jahre binden ist einfach nicht sinnvoll.

Muss man dafür nicht Prime Kunde sein ?

Muss man dafür nicht Prime Kunde sein ? - Die piss ichGesundheit!

- Ich habe keine Infos gefunden, ob irgendwelche (versteckten) Kosten entstehen.

Weiß dazu jemand etwas? Keine (verstecken) Kosten, ist immer kostenlos

Keine (verstecken) Kosten, ist immer kostenlos  Wie könnt ihr das alle positiv bewerten, wenn die Inflation da garantiert drüber kommt, und wir grade erst am Anfang der Zinserhöhungen sind?

Wie könnt ihr das alle positiv bewerten, wenn die Inflation da garantiert drüber kommt, und wir grade erst am Anfang der Zinserhöhungen sind? Vielleicht weil die Aktion schon länger läuft und es da halt ein gutes Angebot war?

Vielleicht weil die Aktion schon länger läuft und es da halt ein gutes Angebot war?

Bei deiner Sichtweise dürfte gar kein Festgeld positiv bewertet werden weil es wahrscheinlich kein Anbieter schaffen wird, die Inflation damit auszugleichen. (bearbeitet)

Abzüglich Inflation habe ich immer noch einen Realzinsverlust….. top Geschäft - NICHTWie dumm sind solche Aussagen? Es gibt derzeit keine bessere Möglichkeit bei gleichem Risiko / Gewinnverhältnis. Alles andere ist Sache der Politik.

Abzüglich Inflation habe ich immer noch einen Realzinsverlust….. top Geschäft - NICHTWie dumm sind solche Aussagen? Es gibt derzeit keine bessere Möglichkeit bei gleichem Risiko / Gewinnverhältnis. Alles andere ist Sache der Politik.

Hmm, würde lieber bei Tagesgeld bleiben TR oder Scalable.

Hmm, würde lieber bei Tagesgeld bleiben TR oder Scalable.

Wer weiß wo die Zins Ralley noch hingeht...Stand jetzt gehen die Märkte beim Einlagesatz von einem Zinsgipfel bei etwa 3,5 Prozent p.a. aus und dass dieses Niveau dann eine ganze Weile gehalten wird. Wenn das so kommt (was natürlich nicht sicher ist), wird sich bei längeren Festgeldern kaum noch was nach oben bewegen. Warum sollte man der Deutschen Bank nicht trauen?KA, wenn die Deutsche Bank drauf geht, wars das eh

Warum sollte man der Deutschen Bank nicht trauen?KA, wenn die Deutsche Bank drauf geht, wars das eh- Deutsche Bank?

Danke, mir is schon schlecht... Commerzbank

Commerzbank - Wenn das mit der Teuerung und Inflation weiter so geht,

wann bekommt DE + EU türkische Inftations- und Zins- Sätze?Bedankt euch bei den Befürworter der Sanktionen für günstige Energieimporte... (bearbeitet)

(bearbeitet) - Falls jemand Festgeld machen will würde ich noch warten, Ende der fahnenstange noch nicht in SichtDamit sich da noch nennenswert etwas tut, müssen die Märkte höhere Zinsen erwarten (momentan gehen die von einem Zinsgipfel bei ca. 3,5 Prozent p.a. aus). Anders sieht es bei Tagesgeld aus, das korreliert sehr stark mit den jeweiligen Erhöhungen des EZB-Einlagesatz. Noch scheint aber keine Bank "Lust" zu haben, die aktuellen 2,5 Prozent p.a. zu bieten. (bearbeitet)

- ich bleibe erstmal bei scalable capital und den 2,3% mit max. Flexibilität

Wer kein Bitcoin kauft hat die Kontrolle über sein Leben verloren.Damit man sich am "SchniBlo-Tag" sowohl ein Schnitzel als auch nen Blowjob leisten kann

Wer kein Bitcoin kauft hat die Kontrolle über sein Leben verloren.Damit man sich am "SchniBlo-Tag" sowohl ein Schnitzel als auch nen Blowjob leisten kann so gut wie die svb?"besser"

so gut wie die svb?"besser" Da bleib ich lieber bei Renault mit Tagesgeld

Da bleib ich lieber bei Renault mit Tagesgeld Wieviel bieten die?

Wieviel bieten die?- Gibt es übrigens auch bei der Credit Agricole Consumerfinance direkt.Autor*inDealtext zu Ende gelesen?

Also wenn die EZB ankündigt in zwei Schritten noch 1% drauf zupacken, Frage ich mich warum das ein guter Deal sein sollte? 12 Monate mehr dürfen das nicht sein.Exakt!

Also wenn die EZB ankündigt in zwei Schritten noch 1% drauf zupacken, Frage ich mich warum das ein guter Deal sein sollte? 12 Monate mehr dürfen das nicht sein.Exakt!

Zumal man ja nie weiß, ob man das Geld nicht doch anderweitig braucht! morgen ist ezb sitzung mit zinsentscheid.

morgen ist ezb sitzung mit zinsentscheid.

Man geht von +0,5% aus.

Die Frage ist also ob das hier schon eingepreist ist, ich denke nicht.

Ihr könnt das Angebot auch bei der Norisbank (100%ige Tochter der Deutschen Bank) nutzen.