Ihr erhaltet aktuell 25 Euro Startguthaben als Neukunde bei OSKAR mit dem Gutscheincode von Sovendus. Zum Vergleich: Sonst gibt es beim KwK nur 10€ Prämie. Besonders interessant ist die Möglichkeit seine VWL in ETFs zu investieren oder das Sparen für Kinder. Das Depot läuft übrigens bei der Baader Bank. Das Ende der Aktion ist bisher unbekannt. Danke an für den Tipp!

So bekommt ihr den Sovendus Gutschein: über die Desktop-Seite bei Thalia ein kostenloses Hörbuch bestellen => nach der Bestellung das "Geschenk" annehmen und den OSKAR Gutschein auswählen. Alternativ könnt ihr auch über die Sovendus App den Gutschein auswählen. Notfalls könnt ihr mich auch gerne anschreiben und ich sende euch einen Code zu.

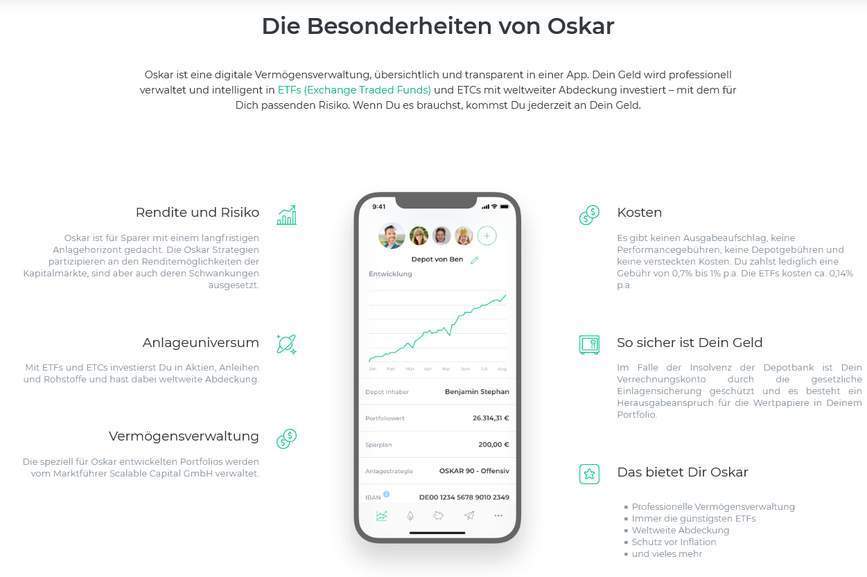

■ Was ist OSKAR? Oskar ist eine digitale Vermögensverwaltung (Robo-Advisor), bei der euer Geld je nach gewählter Anlagestrategie investiert wird. Ihr bekommt ein Depot, zahlt Geld darauf ein und Oskar kauft davon ETFs und ETCs als Sparplan oder Einmalanlage. Im Vordergrund stehen dabei vor allem ETF-Sparpläne für Kinder. Zudem gehören definitiv die Leute zur Oskar-Zielgruppe, die weder viel Zeit noch Aufwand in die ganze Materie stecken wollen.

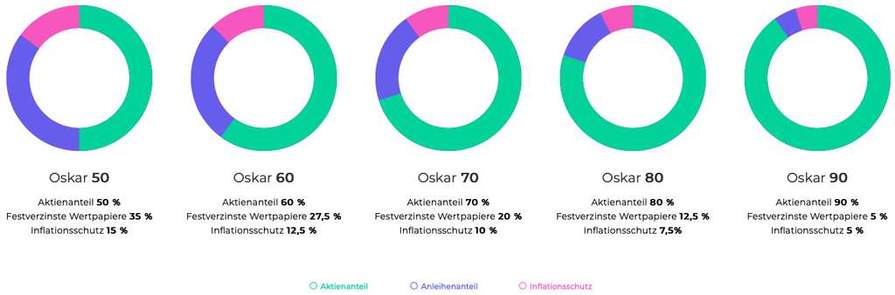

Grundsätzlich habt ihr bei Oskar die Wahl zwischen fünf verschiedenen Anlagestrategien mit unterschiedlichen Gewichtungen, die ihr je nach persönlicher Risikoneigung wählt. Das sind z.B.:

Welche ETFs derzeit bespart werden, könnt ihr unter „Anlageuniversum“ nachsehen.

iShares Global Inflation-Linked Government Bond UCITS ETF EUR

■ Was kostet OSKAR? Die Vergütung für die Vermögensverwaltung sowie die Kosten für den Wertpapierhandel liegen insgesamt bei 0,8% p.a. (Portfoliowert von min. 10.000€ oder mehr) bzw. bei 1% p.a. (Portfoliowert < 10.000€).

Hinzu kommen externe Produktkosten für die Finanzinstrumente i.H.v. 0,14% p.a. (bereits in den ETFs eingepreist, werden nicht separat berechnet).

■ Einlösebedingungen:

Gutschein ist gültig bis zum 30.04.2022

Wir schenken Dir 25 Euro Startguthaben!

Kein Mindestbestellwert

Nur online einlösbar

■ Wichtige Hinweise:

Prämienberechtigt sind Neukunden, die bis zum 30.04.2022 ein Konto eröffnen.

Die Prämie ist steuerfrei, wenn die Sonstigen Einkünfte gemäß § 22 Nr. 3 EStG (einschließlich dieser Prämie) weniger als 256 Euro im Kalenderjahr betragen.

Die Mitarbeiter der OSKAR.de GmbH und Scalable Capital sind ausgeschlossen.

Die Kombination mit anderen Prämien ist nicht möglich.

Ihr könnt mir gerne ein da lassen - ich poste hauptsächlich Deals über Cashback, Xbox Spiele, Girokonten/Kreditkarten und Gutscheine.

Mehr Details unter

Zusätzliche Info

Ebenfalls Sovendus, ebenfalls 25€, auch über die Baaderbank: mydealz.de/dea…732

Eröffnet die Konten auf die Namen der Kinder, auch rechtlich. Somit habt …Eröffnet die Konten auf die Namen der Kinder, auch rechtlich. Somit habt ihr ca. 10.000 Euro die ihr Steuerfrei auszahlen lassen könnt, pro Kind! Das gilt allerdings nur solange die Kinder selbst noch keine Steuern zahlen. Haben auch erst den Fehler gemacht und die Konten für die Kinder auf unseren Namen angelegt. Da liegt der Freibetrag nur bei 1602 Euro für Ehepaare

Und ich würde es genau anders herum machen. Auf mich selbst laufen lassen und dann zu einem späteren Zeitpunkt als Schenkung ohne Veräußerung übertragen. Das Kind kann dann jährlich ca. 9.750 Euro Gewinn steuerfrei durch Verkauf realisieren.

Die 801 Euro machen im Endeffekt nur einen Unterschied von ca. 211 Euro aus.

Und man kann dann immer noch entscheiden, falls das Kind völlig abdriftet, weniger oder nichts abzugeben. Wenn es auf den Namen des Kindes läuft, ist es nicht mehr möglich, frei darüber zu verfügen.

Und BAföG ist da nochmal so ein Thema.

Ohne Gewähr, keine Beratung. (bearbeitet)

Eröffnet die Konten auf die Namen der Kinder, auch rechtlich. Somit habt ihr ca. 10.000 Euro die ihr Steuerfrei auszahlen lassen könnt, pro Kind! Das gilt allerdings nur solange die Kinder selbst noch keine Steuern zahlen. Haben auch erst den Fehler gemacht und die Konten für die Kinder auf unseren Namen angelegt. Da liegt der Freibetrag nur bei 1602 Euro für Ehepaare (bearbeitet)

Würde tatsächlich bei den vwl mal vorbeischauen. Lohnt sich Oskar dort o …Würde tatsächlich bei den vwl mal vorbeischauen. Lohnt sich Oskar dort oder gibt es über ebase etc bessere Konditionen?Meine vwl laufen seit ewigkeiten über einen Bausparvertrag, das könnte mal angepasst werden.

Nutze Oskar auch für die VWL. Habe allerdings erst vor einigen Monaten angefangen. Und trotz des schwachen Marktes aktuell wegen des Ukraine Kriegs bin ich im Plus. Spare zusätzlich zu Oskar selbst in ETF's und bin gespannt, welches System am Ende mehr Rendite abwirft Die App ist gut gemacht und alles funktioniert wie es soll. Auch der Support nimmt sich Zeit für eventuelle Fragen. Hatte zuletzt ein Telefonat von fast einer halben Stunden zum Thema Steuern usw.

Eröffnet die Konten auf die Namen der Kinder, auch rechtlich. Somit habt …Eröffnet die Konten auf die Namen der Kinder, auch rechtlich. Somit habt ihr ca. 10.000 Euro die ihr Steuerfrei auszahlen lassen könnt, pro Kind! Das gilt allerdings nur solange die Kinder selbst noch keine Steuern zahlen. Haben auch erst den Fehler gemacht und die Konten für die Kinder auf unseren Namen angelegt. Da liegt der Freibetrag nur bei 1602 Euro für Ehepaare

Das Vermögen des Kindes wird später aber auch bei einem evtl. Bafög-Antrag berücksichtigt. Sollte man wissen.

Hat bei mir nur mit der Desktopversion geklappt. Hab das selbe Hörbuch …Hat bei mir nur mit der Desktopversion geklappt. Hab das selbe Hörbuch einfach nochmal bestellt, mit PC geklappt, mobil nicht.Naja, aber das Risiko solcher Einzelaktien ist ja wohl höher als das Risiko bei Oskar.Ich habe wirklich kaum Ahnung, und mich nur beiläufig mit dem Thema ETF beschäftigt.Bevor das Geld also auf dem Tagesgeld rum liegt, wäre Oskar für Leute mit wenig Ahnung doch dann wirklich eine Alternative...

Hast du gut zusammengefasst, mit Aktien muss man sich beschäftigen, die richtigen ETF's suchen auch. Von daher macht Oskar Sinn, solang man sich nicht einlesen möchte Ich habe Aktien und ETF's über die Consorsbank, zusätzlich nutze ich für die Kinder und für VWL Oskar. Bin gespannt was im Bereich ETF am Ende erfolgreicher ist. Mein privater Sparplan oder Oskar

Naja ohne viel Ahnung bekomme ich die Aufteilung so wie bei oskar selber …Naja ohne viel Ahnung bekomme ich die Aufteilung so wie bei oskar selber ja nie hin...

Oskar teilt schon sehr auf, das stimmt. Die legen ja in viele verschiedene ETF's ein paar Euro an, in Anleihen, Gold usw. Privat spare ich ich 3 verschiedene ETF's ein, was völlig ausreicht. (bearbeitet)

Das Vermögen des Kindes wird später aber auch bei einem evtl. Bafög-Antrag …Das Vermögen des Kindes wird später aber auch bei einem evtl. Bafög-Antrag berücksichtigt. Sollte man wissen.

Das ist richtig, der Freibetrag liegt beim Bafög bei 7.500 8.200 € bevor sich der Bafög Betrag schmälert. (bearbeitet)

Und ich würde es genau anders herum machen.Auf mich selbst laufen lassen …Und ich würde es genau anders herum machen.Auf mich selbst laufen lassen und dann zu einem späteren Zeitpunkt als Schenkung ohne Veräußerung übertragen. Das Kind kann dann jährlich ca. 9.750 Euro Gewinn steuerfrei durch Verkauf realisieren.Die 801 Euro machen im Endeffekt nur einen Unterschied von ca. 211 Euro aus.Und man kann dann immer noch entscheiden, falls das Kind völlig abdriftet, weniger oder nichts abzugeben. Wenn es auf den Namen des Kindes läuft, ist es nicht mehr möglich, frei darüber zu verfügen.Und BAföG ist da nochmal so ein Thema.Ohne Gewähr, keine Beratung.

Ich würde es genau anders machen, erst 300. 000 je Kind ansoaren, um die rund 10.500€ steuerfrei pro Jahr zu bekommen, und dann beim Kind umschichten und meine assets dem Kind übertragen....

Bafög gibt's, solange genug Geschwister vorhanden sind, und die 300.000€ (mit 10.000 pro Jahr angewachsen), dann rund 500.000€ als Eigentumswohnung und Auto angelegt (unschädlich) bei Eigennutz auch. Und der wohnungszusschuss ist nicht mehr mit gebunden und gibt's seit einigen Jahren immer pauschal oben drauf. Nach Abschluss Bachelor /diplom /master gibt's dann die zweite Schenkung (aller 10 Jahre) und gut ist.

Klingt zwar nach einer guten Idee, aber hat einige Fallstricke. Wenn ihr … Klingt zwar nach einer guten Idee, aber hat einige Fallstricke. Wenn ihr im Namen des Kindes anlegt, dürft ihr als Eltern rechtlich nicht mehr an das Geld ran, um eigene Ausgaben zu tätigen. Nicht mal für Kleidung, Möbel des Kinderzimmers etc.dürft ihr das Geld benutzen. Und mit 18 kann das Kind mit dem Geld anstellen, was es will. Hier eine Info-Tabelle von Stiftung Warentest: https://i.imgur.com/yMCmV5j_d.webp?maxwidth=640&shape=thumb&fidelity=medium

Naja, wenn das Kind mit 18 alles verprasst, dann liegt die Schuld ganz wo anders...

Da gibt's sicher einige. 10.000 Euro kann man schon mal auf dem Sparbuch …Da gibt's sicher einige. 10.000 Euro kann man schon mal auf dem Sparbuch haben mit der Zeit. Jedoch würde ich keine 10.000 Euro bei Oskar einsparen. Da würde ich mir lieber selbst was raus suchen und in die passenden Aktien packen. Habe aktuell auch knapp 10k in Aktien. Apple, Microsoft, Amazon, Alphabet usw. sind alles Investitionen für die Zukunft

Naja, aber das Risiko solcher Einzelaktien ist ja wohl höher als das Risiko bei Oskar.

Ich habe wirklich kaum Ahnung, und mich nur beiläufig mit dem Thema ETF beschäftigt. Bevor das Geld also auf dem Tagesgeld rum liegt, wäre Oskar für Leute mit wenig Ahnung doch dann wirklich eine Alternative... (bearbeitet)

Kann Oskar nur empfehlen. App ist übersichtlich und bisher lief alles immer reibungslos. Mein Vater hat sich schon 2x Gewinne auszahlen lassen, auch da gab es keine Probleme. Meine VWL laufen auch über Oskar, Erstellung war kinderleicht.

Wurdest du schon geworben und möchtest vielleicht mich werben?

Hi, für VL kann man nicht werben, nur fürs normale Depot wurde mir telefonisch mitgeteilt da ich nur VL brauche/habe bei Ginmon und kein "normales" Depot kann ich dich leider nicht werben.

Eröffnet die Konten auf die Namen der Kinder, auch rechtlich. Somit habt …Eröffnet die Konten auf die Namen der Kinder, auch rechtlich. Somit habt ihr ca. 10.000 Euro die ihr Steuerfrei auszahlen lassen könnt, pro Kind! Das gilt allerdings nur solange die Kinder selbst noch keine Steuern zahlen. Haben auch erst den Fehler gemacht und die Konten für die Kinder auf unseren Namen angelegt. Da liegt der Freibetrag nur bei 1602 Euro für Ehepaare

Das Geld gehört dann allerdings dem Kind und sowohl wenn das Geld von den Eltern ans Kind und vom Kind an die Eltern zurückgeht handelt es sich um eine Schenkung. Das sieht mindestens das Finanzamt so und ist damit ab gewissen Summen steuerlich relevant. (bearbeitet)

Also Oskar macht Sinn für VWL. Ansonsten lieber über Direktbank/Broker selbst investieren. Anfangen mit a) MSCI World b) World und Emerging Markets Oder

C) MSCI ACWI (World+EM) in einem ETF

Wenn man dann mehr als ich sag mal 50k oder mindestens 30k hat, kann man sich über mehr als 2 ETF Gedanken machen.

Alles solange man es unter dem Motto Laufzeit mindestens 10-15 Jahre laufen lässt.

Wichtig ist: Anfangen. (Am besten Heute) Man kann seine Sparplansummer ja jeden Monat ändern, pausieren etc. Das ist ja das schöne, wenn man es selbst macht.

Ich kann gerne die Kontodaten der 3 Konten rüber schicken für unsere 3 K …Ich kann gerne die Kontodaten der 3 Konten rüber schicken für unsere 3 Kinder. Wenn du 300.000 pro Kind sparen kannst, sind locker nochmal 100.000 Euro pro Kind für unsere Kinder drin Danke!

Der geschätzte Herr Lüning meinte kürzlich :" von den Reichen kann man das Sparen lernen" - in diesem Sinne, sind wir alle hier richtig

Und zu deiner Frage, sehe ich ganz ähnlich wie du, nur pragmatischer. Einfach ein Kind in mehrerer Hinsicht als "Invest" sehen und noch ein Geschwisterkind dazu.

Bei der Planung beachten, dass 2023 der Sparerfreibetrag von 800 auf 1000 steigt - somit knapp 11.000€ pro Jahr per NV Veranlagung steuerfrei. (bearbeitet)

falsch, sobald das kind im monat mehr wie 450 euro an zinsen ausbezahlt …falsch, sobald das kind im monat mehr wie 450 euro an zinsen ausbezahlt bekommt, ist es nicht mehr bei den eltern mitversichert und muss sich selber versichern... einfach mal informieren... Familienversichert bis 450 Euro Einkommen alter egal..... auch ein 5 jähriges kind wenn man für das 1000 euro aufeinmal auszahlen lässt ( 1000 euro zinsen oder gewinn aus Etfs etc.. in einem haufen) wird es automatisch von der krankenkasse abgemeldet...ohne bausparer etc. bekommt Sie ja die VWL nicht ausbezahlt...

Das ist so glaube ich nicht richtig, VWL können bei bestimmten Anbietern in etf angelegt und nach 7 Jahren ausbezahlt werden, auch ohne Bausparer.

Ilirb9:Leute, Menschen die Depot für Kinder eröffnen sind sowieso über der …Ilirb9:Leute, Menschen die Depot für Kinder eröffnen sind sowieso über der Bafög Grenze meistens...Die liegt ca. 2000€ da drunter sollte man lieber sowieso kein Depot eröffnen also scheiß egal Bafög Ist doch das gleiche, 10k€ Grenze. nur das du eine Schenkung drin hastAlso, ab kommenden Wintersemester gelten vrs die neue Sätze, gibt dann bis zu 809€ pro Monat pro bafoeg Empfänger. Und Bafög gibt's bis knapp 4000 Euro netto Eltern Einkommen (dann stark gekürzt ) pro Monat . Bzw. rund 60.000 € brutto mit noch 2 Geschwistern ungekürzt . Um mal bei dem Beispiel des users oben zu bleiben. Also schon relevant.

Die meisten sind halt über 60€k brutto zu zweit, sodass das Kind sowieso für Bafög nicht berechtigt ist.

Die meisten sind halt über 60€k brutto zu zweit, sodass das Kind sowieso fü …Die meisten sind halt über 60€k brutto zu zweit, sodass das Kind sowieso für Bafög nicht berechtigt ist.

Wie gesagt, ist falsch. Bis 60k gibt's den hochstsatz. Bis irgendwas 100k oder so gibt's mit Geschwistern immer noch was. Nur halt nicht mehr den höchst Förderungssatz.

Die Geldanlage über Oskar kostet Dich bei weniger als 10.000 Euro 1,00 % p.a.. Liegt Dein Anlagebetrag zwischen 10.000 Euro bis weniger als 50.000 Euro, reduzieren sich die Kosten für die gesamte Anlagesumme auf 0,80 % p.a.. Bei einem Anlagebetrag ab 50.000 Euro reduzieren sich die Kosten für die gesamte Anlagesumme auf 0,70 % p.a.

Es fallen darüber hinaus Produktkosten für die Finanzinstrumente in Höhe von 0,14 % p.a. an. Diese sind jedoch bereits in den ETF-Kursen enthalten und werden nicht separat berechnet.

Hat bei mir nur mit der Desktopversion geklappt. Hab das selbe Hörbuch …Hat bei mir nur mit der Desktopversion geklappt. Hab das selbe Hörbuch einfach nochmal bestellt, mit PC geklappt, mobil nicht.Naja, aber das Risiko solcher Einzelaktien ist ja wohl höher als das Risiko bei Oskar.Ich habe wirklich kaum Ahnung, und mich nur beiläufig mit dem Thema ETF beschäftigt.Bevor das Geld also auf dem Tagesgeld rum liegt, wäre Oskar für Leute mit wenig Ahnung doch dann wirklich eine Alternative...

Sind die 25€ dort bis zu einem bestimmten Zeitpunkt gebunden oder kann man …Sind die 25€ dort bis zu einem bestimmten Zeitpunkt gebunden oder kann man die grundsätzlich direkt auszahlen?

Was spricht eigentlich gegen Ginmon, bei denen man komplett gebührenfrei …Was spricht eigentlich gegen Ginmon, bei denen man komplett gebührenfrei VWL ETF besparen kann, und für Oskar? Nur dass man 25 Euro zum Start bekommen?

Ginmon liegt bei VL zwischen 0,94% und 0,98% Gebühren der Anlagesumme. Also einen Tick günstiger. Dafür gibt es hier noch 25 Euro Prämie ... Edit: Über KwK kann man sogar eine Gebührenbefreiung bis 1.000 Euro Anlagevermögen bei ginmon bekommen. (bearbeitet)

Hat schon jemand die 25 Euro bekommen bzw. weiß einer von euch bis wann …Hat schon jemand die 25 Euro bekommen bzw. weiß einer von euch bis wann das Geld eingehen soll?

Ja, wurde heute gebucht.

oh gott diese Diskussionen die niemanden jucken was ihr mit euren Finanzen und Kindern macht

Danke für den Deal! Vielleicht schaffe ich es ja mit OSKAR, meine Frau endlich mal dazuzubringen überhaupt irgendetwas mit ihren VWL anzustellen

Folgende Antwort habe ich von Ginmon bekommen:

Vielen Dank für Ihre Nachricht! Bei einer Kontoeröffnung bis zum 30.04.2022 ist das Ginmon VL-Konto dauerhaft kostenlos. Dementsprechend entfällt die Servicegebühr i.H.v. 0,75 %, welche u.a. Kosten für die Depotführung deckt. Lediglich die produktbezogenen ETF-Gebühren i.H.v. 0,22 % bei der regulären Variante und 0,26 % bei der nachhaltigen Variante fallen an. Zusätzlich entstehen aufgrund von Geld-Brief-Spannen beim Handel mit Wertpapieren geringfügige Handelskosten, welche im Durchschnitt 0,02 % p.a. betragen.

Ich würde es genau anders machen, erst 300. 000 je Kind ansoaren, um die …Ich würde es genau anders machen, erst 300. 000 je Kind ansoaren, um die rund 10.500€ steuerfrei pro Jahr zu bekommen, und dann beim Kind umschichten und meine assets dem Kind übertragen....Bafög gibt's, solange genug Geschwister vorhanden sind, und die 300.000€ (mit 10.000 pro Jahr angewachsen), dann rund 500.000€ als Eigentumswohnung und Auto angelegt (unschädlich) bei Eigennutz auch. Und der wohnungszusschuss ist nicht mehr mit gebunden und gibt's seit einigen Jahren immer pauschal oben drauf. Nach Abschluss Bachelor /diplom /master gibt's dann die zweite Schenkung (aller 10 Jahre) und gut ist.

Ich kann gerne die Kontodaten der 3 Konten rüber schicken für unsere 3 Kinder. Wenn du 300.000 pro Kind sparen kannst, sind locker nochmal 100.000 Euro pro Kind für unsere Kinder drin Danke!

Das Geld gehört dann allerdings dem Kind und sowohl wenn das Geld von den …Das Geld gehört dann allerdings dem Kind und sowohl wenn das Geld von den Eltern ans Kind und vom Kind an die Eltern zurückgeht handelt es sich um eine Schenkung.Das sieht mindestens das Finanzamt so und ist damit b gewissen Summen steuerlich relevant.

Das Geld gehört dem Kind, das ist richtig. Da wir das Geld nur ans Kind geben und nicht wieder zurück, mache ich mir keine Gedanken um Schenkung und Co.

OSKAR ist Axel Springer und das würde mir nicht passen... auch nicht für 25€...

Also, je höher, desto weniger Gebühr.Aber wer kann schon 10k direkt e …Also, je höher, desto weniger Gebühr.Aber wer kann schon 10k direkt einzahlen?

Da gibt's sicher einige. 10.000 Euro kann man schon mal auf dem Sparbuch haben mit der Zeit. Jedoch würde ich keine 10.000 Euro bei Oskar einsparen. Da würde ich mir lieber selbst was raus suchen und in die passenden Aktien packen. Habe aktuell auch knapp 10k in Aktien. Apple, Microsoft, Amazon, Alphabet usw. sind alles Investitionen für die Zukunft

Die genannten ETFs investieren in etliche 1000 Aktien... Da muss man sich …Die genannten ETFs investieren in etliche 1000 Aktien... Da muss man sich um nix mehr kümmern. Aber lasse Dich Mal von einem Profi beraten.Egal ob's Oskar, ETF oder sonstwas wird. Aber nicht von dem Typen, der es dir nachher verkauft.

Oder einfach mal einen Readly Account machen und sich ein wenig einlesen. Gibt einige gute Zeitschriften zum Thema ETF's und Aktien

Was spricht eigentlich gegen Ginmon, bei denen man komplett gebührenfrei VWL ETF besparen kann, und für Oskar? Nur dass man 25 Euro zum Start bekommen?

Also ich behaupte mal, dass es sehr viele Berufsgruppen gibt, die sich 300€ Rücklage nicht Mal eben leisten können.

Ja natürlich. Warum soll ich als wirklich qualifizierte Fachkraft in DE bleiben? Studium und so alles gut, zahlt ja der Staat. Aber ich habe kb bis ans Ende meines Lebens 43% steuern zu zahlen. Ich zahle jetzt in der Gemeinde wo ich wohne (Zürich) ca 8% steuern und weitere 6% Abgaben. Ich finde, arbeiten muss sich lohnen. Daher verstehe ich auch jeden Hartz4 Empfänger, der lieber für 400€ Taschengeld zuhause bleibt, Miete etc. vom Staat bezahlt bekommt, statt für paar Kröten mehr sich in nem 40h/Woche Job abzurackern (bearbeitet)

Sogar wenn du jeden Monat nur 300€ zur Seite legst, hast du den Betrag in c …Sogar wenn du jeden Monat nur 300€ zur Seite legst, hast du den Betrag in ca 3 Jahren zusammen...

Würde tatsächlich bei den vwl mal vorbeischauen. Lohnt sich Oskar dort oder gibt es über ebase etc bessere Konditionen? Meine vwl laufen seit ewigkeiten über einen Bausparvertrag, das könnte mal angepasst werden.

Das Einkommen der Eltern wird doch auch berücksichtigt bei Bafög oder w …Das Einkommen der Eltern wird doch auch berücksichtigt bei Bafög oder wurde das geändert?Dementsprechend macht dieser Hinweis ja auch nur Sinn, wenn die Eltern nur ein gewisses Einkommen haben, richtig?Bzw sollten die Kids, sollte es soweit sein, wirklich über die dann geltende Freigrenze liegen, können sie bestimmt vorher auch ihren Eltern etwas schenken oder sich etwas kaufen um unterhalb der Grenze zu liegen.

Ja, wird nach wie vor berücksichtigt. Das Vermögen der Eltern jedoch nicht. Wer also an der Grenze verdient, sollte sich das überlegen. Wär ja doof, wenn das Bafög allein wegen des Depotvermögens des Kindes nicht genehmigt würde.

![[OSKAR] Konto / Depot mit 25 Euro Startguthaben für Neukunden · VWL mit ETF / ETC · Kinderdepot möglich](https://static.mydealz.de/threads/raw/fJWmJ/1970677_1/re/1024x1024/qt/60/1970677_1.jpg)

![[OSKAR] Konto / Depot mit 25 Euro Startguthaben für Neukunden · VWL mit ETF / ETC · Kinderdepot möglich](https://static.mydealz.de/threads/raw/9UAL3/1970677_1/re/1024x1024/qt/60/1970677_1.jpg)

mydealz.de/dea…732