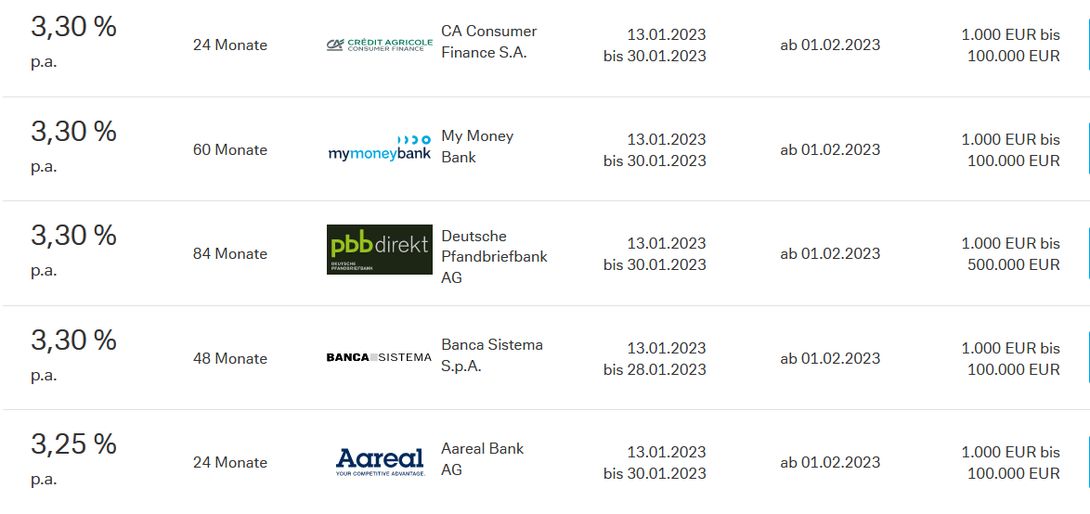

Update 13.01.2023: Das Angebot wurde verlängert!- Zeichnungsfrist: 13.01. bis 30.01.2023

- Laufzeit: 01.02.2023 bis 31.01.2025 (24 Monate)

Neuer Spitzenreiter beim Festgeld für 2 Jahre mit deutscher Einlagensicherung!

Über den ZinsMarkt bei der Deutschen Bank gibt es

3,25% p.a. Zinsen bei einer Festgeldanlage bei der

Aareal Bank AG aus Deutschland. Der Mindestanlagebetrag beträgt 1.000€, maximal sind 100.000€ möglich.

Treuhandanlage: Die Deutsche Bank handelt als Treuhänderin. Sie sind der Treugeber. Wir legen in unserem Namen, aber für Ihre Rechnung, den Anlagebetrag bei der ausgewählten Anlagebank an.

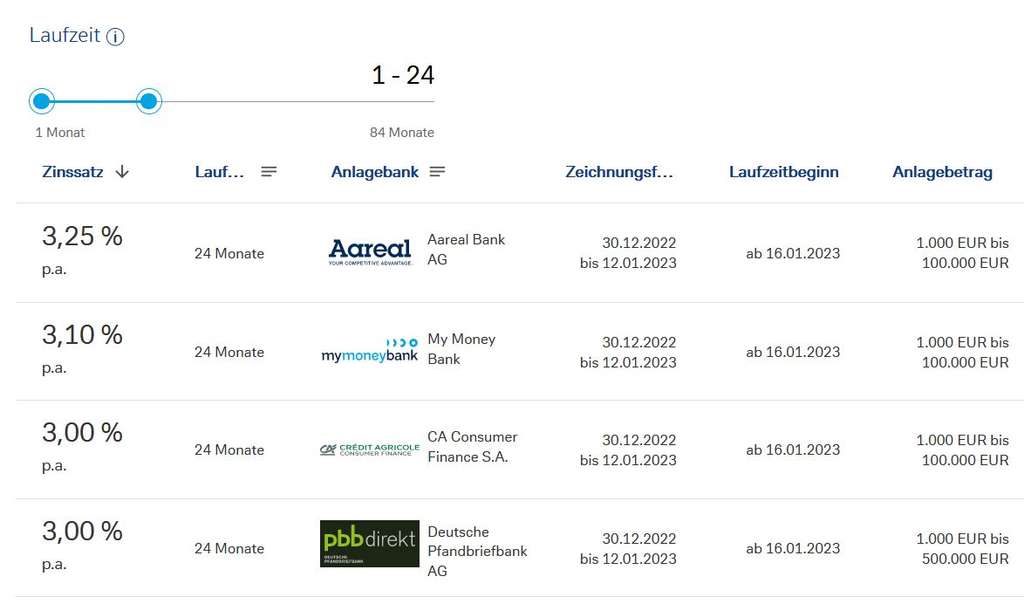

Der Anlagezeitraum ist vom

16.01.2023 bis zum

15.01.2025 (24 Monate).

Zeichnungsfrist ab heute bis zum 12.01.2023.

Hinweis: Bis zu einem Anlagebetrag von 25.000€ fährt man bei geteilter KWK-Prämie, also 50€ plus 25€, mit

DIESEM ANGEBOT von 3,1% bei

WeltSparen besser. Erst ab 25.000€ wirkt sich der Zins-Unterschied von 0,15% aus.

Mehr Details unter

Mehr Details unter