Die Frage ist halt wo geht die Reise noch hin in nächster Zeit

Leider ist dieses Angebot vor 4 Tagen abgelaufen.

261°

Gepostet 21 Juni 2023

GRENKE Bank: Festgeld 4% für 5-6 Jahre, 3,9% für 4 Jahre, DE Einlagensicherung

Geteilt von

jackgadget

Mitglied seit 2017

10

668

Über diesen Deal

Dieser Deal ist leider abgelaufen. Hier sind ein paar andere Optionen für Dich:

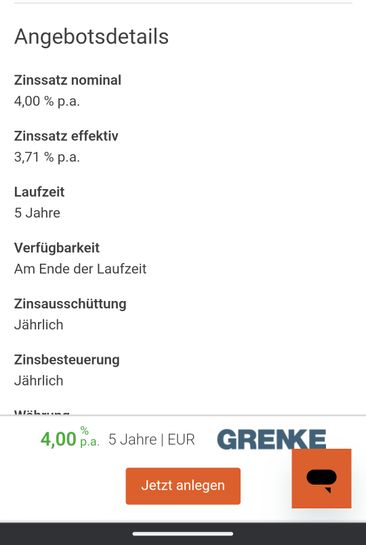

Ab heute (21.06.2023) bietet die GRENKE Bank neue Zinssätze fürs Festgeld, z.B. 4,00% für 5 Jahre.

Weitere Infos gibt‘s bei GRENKE und in den Original-Deals von Dummeente und derSchnapper.

Die Konditionen gelten für Festgeld mit Beträgen zwischen 5.000 und 500.000 Euro je Anleger.

Deutsche Einlagensicherung.

Edit: Via WeltSparen sind auch 6 Jahre mit 4% bei 25.000-250.000€ möglich.

Weitere Infos gibt‘s bei GRENKE und in den Original-Deals von Dummeente und derSchnapper.

Die Konditionen gelten für Festgeld mit Beträgen zwischen 5.000 und 500.000 Euro je Anleger.

Deutsche Einlagensicherung.

Edit: Via WeltSparen sind auch 6 Jahre mit 4% bei 25.000-250.000€ möglich.

Mehr Details von

Zusätzliche Info

Wer sich jetzt nicht extra bei der GRENKE Bank registrieren möchte: Das

Angebot gibt es auch via WeltSparen(für Neukunden mit KWK), allerdings

erst ab 25.000€.

Bearbeitet von jackgadget, 22 Juni 2023

Auch interessant

94 Kommentare

sortiert nach

Das kann niemand sagen, weil sich Markterwartungen auch schnell ändern können. Nehmen wir mal als Worst-case-Szenario an, ein wichtiger EU-Staat (etwa Italien) oder eine wichtige Bank (muss nicht in der EU sein, etwa die UBS) gerät in eine extreme Finanzkrise: Die Festgeldzinsen würden innerhalb von Wochen massiv sinken.

Das kann niemand sagen, weil sich Markterwartungen auch schnell ändern können. Nehmen wir mal als Worst-case-Szenario an, ein wichtiger EU-Staat (etwa Italien) oder eine wichtige Bank (muss nicht in der EU sein, etwa die UBS) gerät in eine extreme Finanzkrise: Die Festgeldzinsen würden innerhalb von Wochen massiv sinken.

Und das Best-case-Szenario für Festgeldzinsen wäre, dass die Inflationsraten in der Eurozone wieder steigen und die EZB daraufhin die Zinsen noch deutlich länger und stärker erhöht als aktuell angenommen.

Momentan gehen die Märkte davon aus, dass es noch zwei Zinserhöhngen (Juli und September) um je 0,25 Prozent gibt und dieses Niveau dann bis 2024 gehalten wird, bevor es eine erste Zinssenkung gibt. Diese Annahme ist in den besten Festgeldern aktuell bereits eingepreist, andere Banken können dagegen noch erhöhen. (bearbeitet) Bei der Grenke würde ich kein Geld parken.

Bei der Grenke würde ich kein Geld parken. Die Begründung gefällt mir am Kommentar am besten

Die Begründung gefällt mir am Kommentar am besten Solange wir nicht bei irgendwas um die 7,5% sind verbrenne ich mein Geld lieber an Sylvester.

Solange wir nicht bei irgendwas um die 7,5% sind verbrenne ich mein Geld lieber an Sylvester. Einmal geschehe Inflation kommt niemals wieder, es sei denn wir haben eine Deflation aber dann haben wir ganz andere Probleme.

Einmal geschehe Inflation kommt niemals wieder, es sei denn wir haben eine Deflation aber dann haben wir ganz andere Probleme.

So gesehen müssen wir keine Inflation von 20% in 5 Jahren haben, im Schnitt jedes Jahr 4% würde schon reichen um ein Nullsummen spiel zu haben.

So gesehen scheint hier jemand die Inflation nicht richtig verstanden zu haben ✌🏻

Andererseits gebe ich natürlich recht: Geld ohne Zinsen rumliegen lassen wäre äußerst dämlich.

Als Vergleich:

Als Vergleich:

PEAC Bank auch aus Deutschland mit 5 Jahre und 3,95%

Vorteil von PEAC Bank: Zinsen werden am Ende ausgezahlt aber jährlich verzinst. Also gut für diejenigen, die in ein paar Jahren ohnehin ein Sabbatical/Frührente machen wollen. Dann gibt es kein Einkommen zu versteuern sondern nur Erträge aus Kapital. (bearbeitet) https://www.sparkonto.org/festgeld-zinsgutschriften-zinszahlungen-rendite-und-steuern/#:~:text=Wie%20bekannt%2C%20sind%20Zinsertr%C3%A4ge%20steuerpflichtig,Euro%20im%20Jahr%20bei%20Alleinveranlagung.

https://www.sparkonto.org/festgeld-zinsgutschriften-zinszahlungen-rendite-und-steuern/#:~:text=Wie%20bekannt%2C%20sind%20Zinsertr%C3%A4ge%20steuerpflichtig,Euro%20im%20Jahr%20bei%20Alleinveranlagung. Wird die Grenke Bank eigentlich nicht gerne bei modern Banking oder Biallo aufgeführt?

Wird die Grenke Bank eigentlich nicht gerne bei modern Banking oder Biallo aufgeführt?

Verwunderlich das dort auf keiner Seite diese aktuelle Erhöhung erwähnt wird.

Modern Banking hat es jetzt mit drin.

Modern Banking hat es jetzt mit drin. Wenn ich für 5 Jahre 5.000€ anlege und es nicht mehr anrühre, habe ich wenn ich richtig gerechnet habe 6.083,26 € abzgl. dem Steuersatz von 25% am Ende 5.796,37 €.

Wenn ich für 5 Jahre 5.000€ anlege und es nicht mehr anrühre, habe ich wenn ich richtig gerechnet habe 6.083,26 € abzgl. dem Steuersatz von 25% am Ende 5.796,37 €.

Stimmt das so?1000€ Steuerfreibetrag vergessen Bei den langen Laufzeiten würde ich immer noch auf das Zinswachtum der Gefa-Bank zurückgreifen. Im Schnitt 3,6% auf 6 Jahre. Einiges weniger, als die hier gebotenen 4% für 5 Jahre. Dafür bleibe ich flexibel, weil ich nach einem Jahr kündigen kann.

Bei den langen Laufzeiten würde ich immer noch auf das Zinswachtum der Gefa-Bank zurückgreifen. Im Schnitt 3,6% auf 6 Jahre. Einiges weniger, als die hier gebotenen 4% für 5 Jahre. Dafür bleibe ich flexibel, weil ich nach einem Jahr kündigen kann.

Für mich der entscheidende Punkt, wenn ich nicht weiß, wo die Reise hingeht.

Und ja, im ersten Jahr bekommt man nur 2,5% (im sechsten dann 5%). Aber sind wir auch mal ehrlich. Selbst das ist noch mehr als viele Filialbanken anbieten.

Hab ich vor 3 Monaten abgeschlossen und bin immer noch happy damit.

Wer aber der Meinung ist, dass die Zinsen in ein bis 2 Jahren wieder sinken werden, der greift natürlich zu den 5 Jahren fest.Mich überzeugt dieses Produkt - zu den aktuellen Zinssätzen - weiterhin nicht. Wenn es nach einem Jahr sinnvoll erscheint, zu kündigen, hast du im Vergleich zu 1-Jahres-Festgeld bereits rund 1,5 Prozent p.a. verschenkt, da dieses aktuell bei rund 4 Prozent p.a. notiert. Da muss schon viel passieren, dass sich das ganze dann noch lohnt.

Wesentlich attraktiver finde ich sparen.ca-autobank.de/ - da bekommt man in der 4-Jahres-Variante von Anfang an 3,75 Prozent p.a., kann jederzeit kündigen und verliert in dem Fall nur rund einen Monat. Sollten die auf 4 Prozent p.a. erhöhen, werde ich da wohl etwas Geld investieren. Wer bindet sein Geld für 5 Jahre, wenn gerade eh die Zinsen steigen?Ich z.B. Im Rahmen der eventuell schon 2024 kommenden Zinswende werden die längeren Laufzeiten am schnellsten und stärksten sinken.

Wer bindet sein Geld für 5 Jahre, wenn gerade eh die Zinsen steigen?Ich z.B. Im Rahmen der eventuell schon 2024 kommenden Zinswende werden die längeren Laufzeiten am schnellsten und stärksten sinken.

Wem 5 Jahre zu lang sind - 1 Jahr 4,05% Französische Einlagensicherung (AA Bewertung)

Wem 5 Jahre zu lang sind - 1 Jahr 4,05% Französische Einlagensicherung (AA Bewertung)

zinspilot.de/ban…te/- 4,5 für 4 oder 5jahre und ich wäre ggf dabei

- Top!

- Wer sich jetzt nicht extra bei der GRENKE Bank registrieren möchte: Das Angebot gibt es auch via WeltSparen (für Neukunden mit KWK), allerdings erst ab 25.000€.

Auch eine Laufzeit von 6 Jahren mit 4,0% p.a. ist möglich.Hmm, auf deren Seite steht aber bei mir nur bis 60 Monate, was dementsprechend 5 Jahre wären.

Auch eine Laufzeit von 6 Jahren mit 4,0% p.a. ist möglich.Hmm, auf deren Seite steht aber bei mir nur bis 60 Monate, was dementsprechend 5 Jahre wären.

Wo hast du die Info denn gefunden?- Ich denke es werden noch etwas bessere Zinsen kommen. EZB wird den Einlagenzins auf min. 4% erhöhen, eventuell weiter erhöhen wenn kerninflation hartnäckig bleibt. FED wird ebenfalls weiter erhöhen. Aber unter dem Strich 4% hier sind schon gut. Deutlich höher werden Festgelder vermutlich auch nicht mehr steigen.

Kann mir das bitte jemand erklären, warum der Effektivzins 3,71% beträgt bei eigentlich 4% p.a. für 5 Jahre bei dem grenke Angebot ? (bearbeitet)

Kann mir das bitte jemand erklären, warum der Effektivzins 3,71% beträgt bei eigentlich 4% p.a. für 5 Jahre bei dem grenke Angebot ? (bearbeitet) Ich habe mal nachgerechnet: 3,71% p.a. effektiv hätte man, wenn die Zinsen kummuliert erst am Ende der 5 Jahre zufließen würden, also 20%. 1,20^0,2=1,0371 , 0,2 ergibt sich aus 1 durch 5, ^ heißt hoch.

Ich habe mal nachgerechnet: 3,71% p.a. effektiv hätte man, wenn die Zinsen kummuliert erst am Ende der 5 Jahre zufließen würden, also 20%. 1,20^0,2=1,0371 , 0,2 ergibt sich aus 1 durch 5, ^ heißt hoch.

Da steht in der Angebotsbeschreibung aber jährliche Ausschüttung, also ist die falsch oder die 3,71% p.a. effektiv.

Bei Grenke.de gibt's diese Unsicherheit nicht, dort steht in der Angebotsbeschreibung, dass ab Anlagedauer 24 Monate die Zinsgutschrift für die Festgeldanlage jährlich erfolgt. (bearbeitet)