Guten morgen, habe bisher kein besseres Angebot bei einer deutschen Bank gefunden und dieses Angebot auch auf keiner der Vergleichsseiten finden können und möchte es von daher gerne mit euch teilen. Ich habe die Zinsentwicklung die letzten Monate beobachtet und habe bei diesen Angebot zugeschlagen, da es bei den Angeboten derzeit etwas stagniert. Hoffe es ist für den ein oder anderen interessant!

Mehr Details von

Zusätzliche Info

Aktion läuft lt. Sparkassen Mitarbeiter nur noch bis einschließlich Montag (14.11.2022).

Das angebot ist ohne Frage gut. Man sollte aber bedenken, dass es nicht "die" Sparkasse gibt. Das hier ist z.B. ein Angebot der Sparkasse Bad Tölz.

So ist es.

Hier das "Angebot" der Sparkasse in unserer Nähe:

3,33% bei 10%Inflation und EZB rechnet nächsten Jahre mit mind 5% - schon schön wie man veralbert wird...

Bei Solaranlage, Förderung, Immobilien, anderen Sachwerten bin ich gespannt, wie Du damit (“min 5%“) machen möchtest. Alles ist jeweils super kapitalintensiv. Davon habe ich aber auch wenig Ahnung. Passives Einkommen ist ein spannendes, sehr breites Feld. Falls Du ausschüttende Dividendentitel (z.B. ETF) meinst, finde ich 5 Prozent angesichts der für z.B. Deutschland erwarteten knappen Rezession für 2023 auch eher sportlich.

Dass Festgeld “bei der Sparkasse“ nicht ideal ist und weder jetzt noch nächstes Jahr den Wertverlust durch Inflation auffängt, sollte klar sein. Nichts zu machen finde ich persönlich noch schwieriger. Das lese ich bei Dir auch genau so raus.

Ich mag diese Hetze (“verarscht werden“) dennoch nicht, aber das ist mein Problem. Bin hier raus.

So ein Angebot für 5 Jahre abzuschliessen macht bei weiter steigenden Zinsen keinen Sinn

Ansichtssache, die Zukunft kann niemand vorhersagen und die Zinsen werden mit hoher Wahrscheinlichkeit in dem Zeitraum auch wieder sinken...

Irgendwie kommen nun ständig solch deals hoch. Gibt doch genug vergleiche im Netz die bessere angebote haben.,

Man kriegt 2,77 für 1 Jahr dann ist 5jahre für 3,33 echt nicht gut.

Theoretisch können die Zinsen auch wieder fallen, Rezession und so. Dann bereut man vielleicht den Zins nicht länger festgeschrieben zu haben.

Jeder der hier rumzickt sollte eine konkrete Alternative bei gleichem oder besserem Risiko und Liquidität benennen oder für immer schweigen

5 Jahre ist heftig, da hätte ich eher 3 für 3 genommen.

Kommt darauf an, das ist natürlich nicht für das gesamte Vermögen gedacht. Aber einen Teil werde ich in ein paar Monaten - dann, wenn sich abzeichnet, dass bei der Laufzeit die Zinsen nicht mehr steigen - über 5 Jahre anlegen. Ich hoffe, dass dann sogar eine 4 vor dem Komma steht. (bearbeitet)

Also 5 Jahr für 5000 Euro gibt über 800 Euro Zinsen.....

Ein Risiko sollte es ja nicht geben, oder?

Das einzige Risiko ist, dass die Zinsen weiter in großen Schritten steigen und du dein Geld weit unter Wert festgesetzt hast. Ansonsten gibt's bis 100.000€ kein Problem in der EU.

klingt in der heutigen Zeit ganz ok. Allerdings wohl nur, wenn man Kunde bereits dort ist, oder?

Wäre gut zu wissen.

Sparkasse wieder am rippen

Aber auch nur weil der typische Sparkassenkunde so blöd ist Jedenfalls ist mir nirgends auf der Welt eine Bank bekannt, die 7-10€ KFG einnimmt und dann noch für jeden Zusatzmist Gebühren verlangt….

Zur Orientierung, primär die Finanztest Empfehlungen via Weltsparen rauskopiert (selektiv von mir, kein Anspruch auf Vollständigkeit):

5 Jahre mir 3.15% (Younited, Frankreich) 3 Jahre mit 3.05% (Younited, Frankreich) 2.5 Jahre mit 2.8% (Collector Bank, Schweden) 2 Jahre mit 2.75% (Younited, Frankreich) 1.5 Jahre mit 2.3% (Collector Bank, Schweden) 1 Jahr mir 2.3% (Younited, Frankreich) 6 Monate mit 1.8% (Collector Bank, Schweden)

Schweden bitte an die Kronen denken. (bearbeitet)

Ich rate dringend ab bei einer Sparkasse Geld anzulegen, einfach mal nach „Prämiensparen flexibel“ suchen. Wenn die Zinserwartung nicht erfüllt wird streicht die Sparkasse die Zinsen und es bleibt nur der Klageweg. Es gibt Banken die ihr Kundenvertrauen nicht so oft missbraucht haben (dotcom Blase, wo Rentnern irgendwelche Fonds angedreht wurden)

Das ist doch absoluter Quatsch? Prämiensparverträge wurden nur gekündigt wenn diese unbefristet ( auch Laufzeit 99 Jahre) abgeschlossen wurden und die höchste Prämienstufe erreicht wurde. Sparbriefe werden mit einer bestimmten Laufzeit abgeschlossen, welche auch nicht gekündigt werden können.

Autor*in

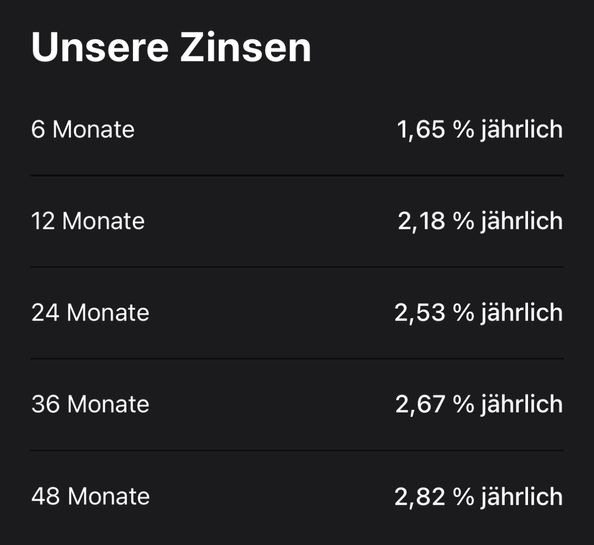

Danke, für die rege Diskussion. Bei mir geht es um Geld, dass eigentlich für die Sondertilgung meiner Baufi gedacht war und dementsprechend so risikoarm wie möglich angelegt werden soll/muss. Zum Thema, die Zinsen werden noch weiter rasant steigen. Wenn man sich die Zinskurve nach Laufzeiten bei dem Angebot ansieht, scheinen die Banken derzeit nicht mehr von stark steigenenden Zinsen auszugehen und bieten deshalb nur für mittelfristige und nicht für langfristige Anlagen den höchsten Zins an. Zum Thema das vernichtet ja real bei 10% Inflation meine Kaufkraft. Stimmt, aber wenn meine Baufi bei 0,8% liegt und ich bei einer Anlage 3,33% sicher bekomme ist mir der reale Wertverlust in diesen Fall egal. Auch in anderen Fällen ist mir ein realer Kaufverlust von 6,77% lieber als von 10%. Ist aber immer vom risikoprofil abhängig. Somit habe ich meine Entscheidung getroffen und bin gespannt wie sich die Zinsen weiter entwickeln werden

Auch wenn für mich das Angebot uninteressant ist: Du bist genau ein Fall, wo es sinnvoller ist, sowas zu nutzen, statt zB Sondertilgungen zu verwenden. Und die Abwägung von Chancen/Risiko muss jeder für sich treffen. Als Hausbesitzer hat man sich ohnehin eher gegen Rendite und für Sicherheit entschieden. Denk trotzdem über einen kleinen ETF Sparplan nach.

Frag mich immer noch wieso sich Banken in den prunkvollen Palästen überhaupt noch halten können.

Über die horrenden Gebühren, die sie wechselfaulen Kunden abziehen. Mir blutet immer das Sparfuchs-Herz, wenn jemand seine Sparkassenkarte zum Bezahlen zückt.

Also bevor ich 3,33 für 5 Jahre anlege kannst auch gleich für 4% bei bondora und tägliche Verfügbarkeit anlegen, oder in einen ETF habt ihr mehr von, wer weiß schon was mit den Euro in den nächsten 5 Jahren los ist

Deine Vorschläge sind im Vergleich zu diesem Angebot alle keine sicheren Geldanlagen.

Für 1 Jahr gibt es 0.01% Cool

Immerhin keine laufenden Kosten für diesen Sparbrief

Würde ich nie machen, lieber 1 Jahr jetzt mit 2,5% und dann weiter sehen

tja bürgergeld,wohngeld,lastenzuschuss,kinderzuschlag nehmen dir die zinsen wieder weg... bzw. zahlen dir halt weniger leistungen aus... also lieber unterm kopfkissen lassen..

Sehen wir bei unserem Sohn führerscheinsparen vom ADAC mit 4,5% noch 5 Jahre (lief 17 jahre mit monatlich 20 euro)

im septemberh at er 145 Euro zinsen erhalten und das Wohngeldamt hat ihm gleich mal 45 euro weggenommen... also uns 45 euro weniger ausgezahlt, obwohl wir nicht an das Geld können und er auch nicht.... da das geld fest für 17 jahre gemacht wurde... es kann nur durch insolvenz und TOD ausgezahlt werden bzw. gekündigt werden, ansonsten nur stillgelegt werden..... und es ist zweckgebunden, Führerschein^^

für unsere beiden anderen Kinder haben wir im April-Juni 2020 Öl anteile gekauft

haben die jeweils 2000 Euro pro kind fast verdreifacht... nur problem ist wenn ich die kohle raus hole (höchststand ever diel etzten tage bei dem kurs und schwachem euro) wären das 8000 Euro gewinn (zuerst würde der staat massig wegnehmen da jedes kind ja nur 801 Euro frei hat im jahr) und vom Rest würde das wohngeldamt bei uns lastenzuschuss und für 1 Jahr kein Geld mehr geben... sind im jahr 4000 Euro.... die uns durch den Lastenzuschuss verloren gehen würden.... dann lass ich es lieber drinnen und zahl den kindern jedes jahr soviel aus, das sie nur 100 Euro gewinn ausbezahlt bekommen.. und somit der staat (Wohngeldamt nichts nehmen kann) (bearbeitet)

Lieber die Chance nutzen und den günstigen Bitcoin kaufen und sich beim nächsten halving freuen.

Witzig, so kann man schnell sein Geld vernichten

Irgendwie ist der Deal nicht so gut mit 5 Jahren Laufzeit. In der aktuellen Phase würde ich maximal 2 Jahre nehmen, die Zinsen werden voraussichtlich nochmal steigen. Cold.

Kannst auch ne 2 jährige US-Anleihe nehmen, liegt aktuell bei 4,6 % Zinssatz.. und notfalls kommst jederzeit raus. Lediglich das Währungsrisiko sollte im Hintekopf sein, kann man aber ja sonst ggf. für kleines Geld absichern.

Auch wenn der Zins bei dem Angebot oben relativ gut ist im Vergleich zu anderen, ist die Anlage immer noch schlecht und verursacht nach wie vor einen Kaufkraftverlust von ca. 4-5 % pro Jahr über die LZ (bearbeitet)

Währungsrisiko beachten...

RIP wer unter 60 ist und sowas macht. Motto: Markt hebeln

Und dann viel Spaß wenn China in Taiwan ernst macht.

Also wenn wir 5% inflation annehmen sind das über 5 Jahre real immerhin nur sichere 8% Verlust

Warum haben die deutschen vor der Börse Angst und nehmen lieber den sicheren Verlust? (bearbeitet)

Weil es an der Börse auch zZt nur nach unten geht?

Versteh mich nicht falsch, bin auch mit >60% meines nicht-Immobilien-Vermögens an der Börse, aber Festgeld ist immer noch Festgeld. Du bekommst einen festen Betrag. Kein Bangen ob die Kurse steigen oder fallen. Ist halt etwas konservativer. Aber wenn man ehrlich ist, sind das ETFs auch irgendwie. Will man wirklich hohen Rendite, dann muss man in Einzelaktien gehen - mit entsprechendem Risiko.

Sparkassen wollen doch nur die Leute verarschen. Jetzt werden Zinsen versprochen und am Ende versucht man die Kunden wieder rauszukündigen. Wie zuletzt bei Sparbriefen und bei BSV der LBS

Diese Gefahr besteht bei Festgeld glücklicherweise nicht.

kann schon Sinn machen in bestimmten Szenarien:

Beispiel: in 5 Jahren läuft eine Immobilienfinanzierung aus und man will/muss dann tilgen und hat heute schon das Geld (oder einen Teil davon). Dann wären ETFs sicher zu riskant, weil genau zu dem Zeitpunkt ja eine Korrektur am Markt eintreten könnte.

Auf sehr lange Sicht gewinnen natürlich ETFs

Sondertilgung wäre hier das Stichwort?

Regel 1: erst zurück zahlen, dann anlegen

Hier wird wieder viel geschrieben "die Zinsen steigen weiter, also besser warten". Also auch hier der Hinweis: niemand weiß was mit den Zinsen passiert. Erwartete zukünftige Zinssteigerungen sind schon eingepreist. Nur wenn irgendetwas passiert, das die Erwartungen grundlegend ändert, hat das einen Einfluss auf die Zinsen.

Also wartet wenn ihr meint ihr habt mehr Infos als die großen Player am Geld-/Kapitalmarkt. Ansonsten spricht nichts dagegen wenn euch das Angebot gefällt.

Innerhalb von 5 Jahren bekommt jeder Depp >3,33% ausm S&P raus

5 Jahre sind sehr kurzfristig, mit'm S&P kannst du in der Zeit auch locker ein Minus rausholen...

komisch, bei einem Damenoberteil Foto, wird sofort die security aktiviert. Hier sind mehr, merkwürdige Äusserungen unter die Gürtellinie...

Nur bis 100.000€ cold... 🤪

Sicher wegen der Einlagensicherung

Deshalb würde ich auch nicht mehr als 100.000€ bei einer einzigen Bank parken. Solange die 100.000er noch überschaubar sind, findet man dafür auch noch weitere Banken. Erst wenn es viele Millionen sind, wird es mühsam entsprechend viele Banken zu finden.

Ksk tübingen bietet glaube ich 1.9 % für 1.5 Jahre...

Finde das Angebot schlecht, da man bei der kommunalkreditinvest 3% für 2 Jahre bekommt und die EZB den Zins auf Tagesgeld dann eh auf 3-5% erhöht hat ^^

Link?

Geht das online?

glaube nein, außer man ist bereits Kunde dort

Bei vielen, die sich jetzt fragen, ob das sinnvoll ist oder nicht-> für eine Sparbriefleiter, Zinsstaffel ... evtl ja. Für einen Teil des Geldes kann das schon sinnvoll sein Wie einer schon geschrieben hat: theoretisch könnten die Zinsen auch wieder fallen... theoretisch Sparkassen haben schon eine besonders hohe Sicherheit, von daher...

Ja, theoretisch kann auch der Zinshammer kommen und die Amis setzen den Leitzins auf Null. Man muss bei den 3% auch bedenken, dass mann den Gewinn evtl. versteuern muss. ETH

Ich bin am überlegen bei Weltsparen einzusteigen, damit man sich nicht ständig bei allen Bank registrieren muss. Das nervt etwas und dauert teilweise sehr lange. Gibt's andere Ideen?

Leider hat die myDealz Polizei meine Antwort gelöscht, da die Sätze die ich verwendet habe wohl leider gegen einen Kunden-Werben-Kunden Regelsatz verstoßen haben. Ich bin zwar der Meinung, daß dies eine gravierende Fehleinschätzung ist - habe aber schon mehrfach festgestellt, daß es keine Meinung neben den Mods geben darf . Ich wiederhole also in anderen Worten meine Antwort an Dich:

Ich finde Weltsparen selbst sehr gut; einfache Registrierung, die übernehmen das Handling zu den Banken, etc. Es wurde mir von einem Finanzverwalter empfohlen. Ich bin da 2.5 Jahre und hatte bisher nie Probleme. Ich verwende es im Rahmen der Festgeldtreppe. Die App finde ich super, auch die Weboberfläche sagt mir zu. RoboAdvisor oder weitere Produkte habe ich nicht von denen. Ich bin zufrieden und hab es aus dem gleichen Grund damals gemacht; klappt bei mir. (bearbeitet)

Hot Danke Für mich wär die Laufzeit zu lange und/oder die Zinsen zu niedrig (ETF) aber für die omi die nur KSK und VRBANK mag ist das perfekt(popcorn)

Schon krass, vor knapp nem halbem jahr noch nen Kredit abgeschlossen für 2,8% Zinsen

Muss man dafür dort Kunde sein bzw. ein Konto eröffnen? Hat das schon jemand angefragt? Für Erfahrungen dankbar.

Wer legt denn 5 Jahre Kohle an???? Man kommt nur mit heftigen Strafzinsen und auch nur im Notfall raus.

Bei der BKM gibt es aktuell noch was für den ein oder anderen vll. Interessantes, Zuwachssparen maxPlusZins. Ein Jahr gebunden danach jederzeit mit 3 Monaten Vorlauf kündbar, verliert man halt die Zinsen die erst spät interessant werden. Laufzeit 6 Jahre, dann aber mit einer gesamt Durchschnittsrendite von 3,29% (ich komme mit meinem Rechner irgendwie selbst nur auf knapp 3,2).

Klarna Bank Festgeld+

Muss man dafür ein bestehendes Girokonto da haben? Oder kann man da als Neukunde nur den Sparbrief abschließen?

Aktienmarkt schlägt Sparbuch. Hab heute Aktien gekauft und bin intraday schon 8% im Plus. Worüber reden wir hier eigentlich???

Kann aber auch Intraday in die Hose gehen hier nicht. Ich nutze beide Wege, Aktien aber mittlerweile eher langfristig auf Dividendenbasis