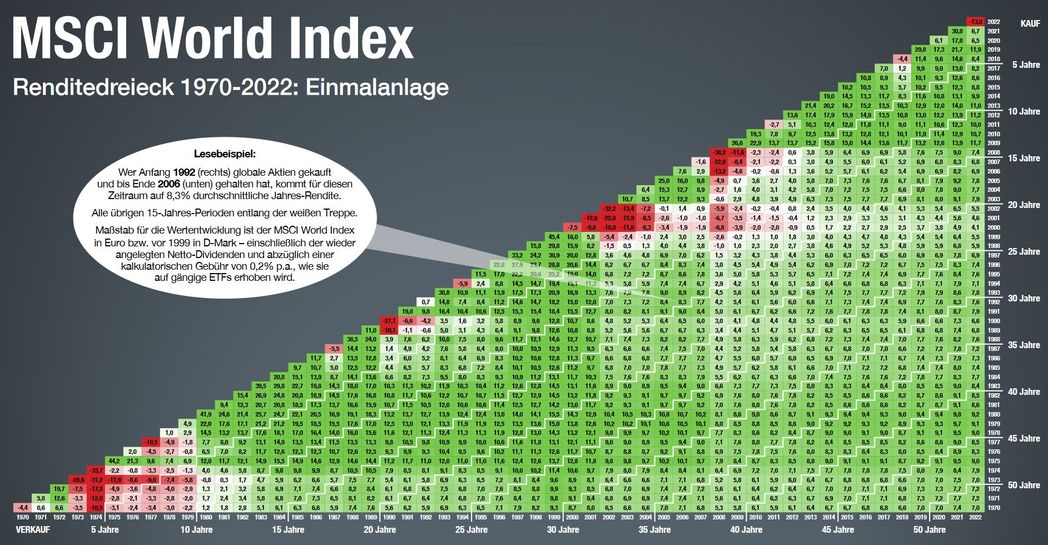

In den letzten 50 Jahren hat man für so einen Zeitraum mit dem MSCI World oft zweistellige Rendite p.a. erzielt. Einzig 2009, 2010 und 2011 wären unschön ausgelaufen.

Quelle: dividendenadel.de/msc…ck/

(bearbeitet)

(bearbeitet)

Quelle: dividendenadel.de/msc…ck/

(bearbeitet)

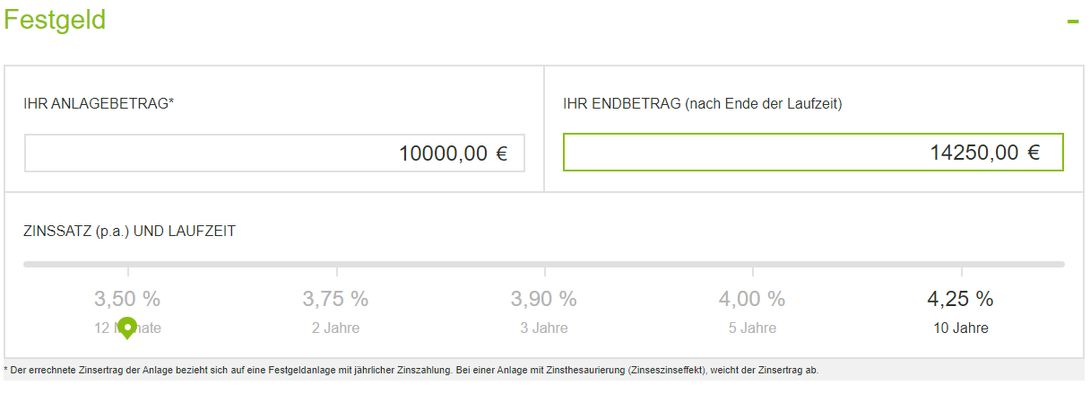

Bild 1: Anlage bei 10 Jahre mit 4,25% p.a.

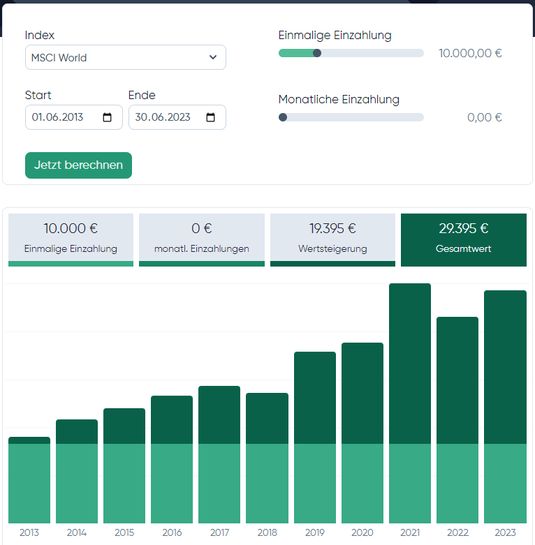

Bild 1: Anlage bei 10 Jahre mit 4,25% p.a. Bild 2: MSCI World Rechner - 10 Jahre

Bild 2: MSCI World Rechner - 10 Jahre

Die gesetzliche Einlagensicherung greift bis zu einem Betrag von 100.000 Euro pro Konto.

Festgeld Angebote:

3,50 % bei 12 Monate;

3,75 % bei 2 Jahre;

3,90 % bei 3 Jahre und

4,00 % bei 5 Jahre