Da das Angebot immer noch verfügbar ist, hier nochmal der Hinweis:

Bei der CA Autobank gibt es aktuell 4,20% p.a. für eine Festgeldanlage für 4 Jahre ("Festgeld Plus"). Soweit erst einmal nicht weiter spektakulär, aber: Man kann den Vertrag jederzeit mit einer Frist von 32 Tagen kündigen! Man erhält trotzdem die kompletten Zinsen bis zum Eingang der Kündigung.

Man bekommt hier also 4,20% p.a. und hat trotzdem weiterhin Zugriff auf das Geld - quasi wie bei Tagesgeld (von den 32 Tagen mal abgesehen). Sollte es während der 4 Jahre also deutlich höhere Zinsen geben (wovon ich persönlich nicht ausgehe) oder ihr wollt euch doch spontan den Lambo Huracán gönnen, so könnt ihr euer Geld wieder abziehen.

Sonstiges:

Mindestanlage: 5.000€

Maximalanlage: 1.000.000€

Kontoführung kostenlos

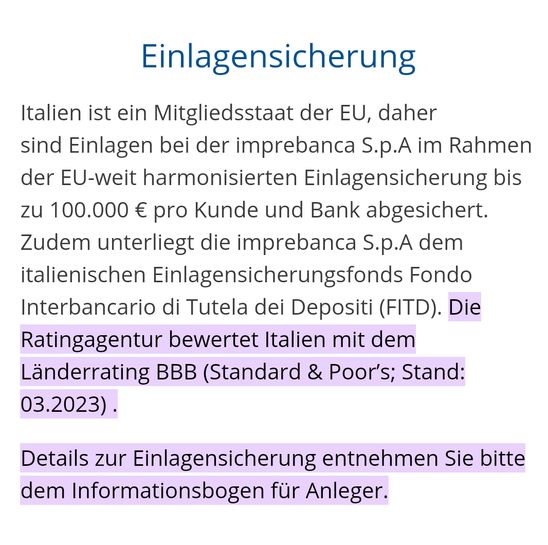

italienische Einlagensicherung bis 100.000€

jährliche Zinszahlung auf das Referenzkonto (kein Zinseszins-Effekt)

Kündigungsformular kann per Mail oder Telefon angefordert werden

Für die 32 Tage ab Kündigung bis zur Auszahlung erhält man keine Verzinsung.

Steuern:

keine automatische Abführung = Auszahlung der Zinsen in voller Höhe

deshalb: selber kümmern (Anlage KAP)

kein Freistellungsauftrag möglich

Hinweis: Ja, hier zieht die italienische Einlagensicherung, aber die CA Autobank ist eine 100%-ige Tochter der Crédit Agricole und diese wiederum zählt den systemrelevanten Banken!

Warum kauft man sich einfach nicht Edelmetalle bei diesen lächerlichen Renditen? 4 - 5 % Zinsen p. a.? Das reizt jemanden? Da kauft man sich Gold und lässt es im Schließfach. Da holt man mindestens seine 5 % p. a. raus, zudem kann man es jederzeit liquidieren und braucht nicht um sein Geld zu bangen, da so eine Bank auch mal pleite gehen kann.

Was kostet so ein Schließfach? Was kostet die Auslieferung von physischem Gold? Wie groß ist die Differenz von Ankauf und Verkauf?

Merkste selber, ne?

Bei Italienischer Einlagensicherung muss sich dieses Angebot den Vergleich mit Italienischen Staatsanleihen gefallen lassen. Rendite dort ca. 5,2 Prozent bei Laufzeit bis 2028. Wenn man davon ausgeht dass die Zinsen fallen hat man mit der Staatsanleihe sogar eventuell einen Vorteil aus der Aufwertung. Klar wenn die Zinsen weiter steigen kann man nicht ohne Verlust aussteigen, das unterscheidet Staatsanleihen von dem "Flexgeld" hier. WKN 249200

WKN 249200

Emissionswährung GBP. Man hat also noch das Währungsrisiko on top.

Deal kann leider geschlossen werden. Gibt nur noch für den FestgeldPlus ab heute, 06.02.24 3,3%. (bearbeitet)

Also ob die Tochter einer "systemrelevanten" Bank ebenso als systemrelevant gelten kann weiß ich ja nicht. Aber dank der Kündigungsmöglichkeit dennoch durchaus interessant!

"Kündigungsformular kann per Mail oder Telefon angefordert werden" Naja, für 2024 nicht so toll... Die machen das schon mit Absicht schwer

Italienische Einlagensicherung allein sollte Grund genug sein, die Finger von zu lassen. Stiftung Finanztest hat erst vor kurzem die Einlagensicherung europäischer Staaten vergleichen und Italien als "nicht empfehlenswert" eingestuft. Die Bank selbst wurde von Moodys mit Baa1 gerankt, also eher eine mittlere Bonität. Zudem muss man das Kündigungsformular telefonisch oder via Mail anfragen, welches man dann ausgefüllt an sie zurückschicken muss, um sich sein eigenes Geld wieder auszahlen zu lassen. Weiß ich ja nicht...

Geht vllt auch per Email schicken ?

ETF´s (z.B. MSCI World), mehr sag ich nicht. (bearbeitet)

Der Blick in die Vergangenheit ist keine Garantie für die Zukunft. Hier geht's um garantierte Leistungen wie Zinsen, die man mit der Bank vereinbaren kann.

Ich habe mich mal getraut einen kleinen Betrag von 5.000 € dort anzulegen. Unterlagen eingereicht und Postident am 16.01 gemacht. Heute kam die Bestätigung zur Kontoeröffnung per Mail.

Ein ganz Mutiger. Sonst geht's als Klettern ohne Sicherung den K2 hoch, oder?

Kann ich die Unterlagen mit dem PostIdent mitschicken und somit Porto sparen?

Nein.

Kann man nur alles auf einmal Kündigen oder auch Teilbeträge?

=> leider ja.

Kann man mehrere Konten eröffnen und damit wenigstens nur einen Teilbetrag kündigen? => nein leider nur ein einziges Konto möglich.

Naja. Muss jeder selbst wissen, ob das was ist. (bearbeitet)

Stimmt so nicht ganz. Du kannst nur ein Konto haben, aber über das Konto kannst du mehrere Flexgelder abschließen. So habe ich das letztes Jahr noch gemacht. Damit ich und die Bank die einzelnen Anlagen auseinanderhalten können, unterscheiden sie sich jeweils um einen Euro.

Die Überweisung des Festgeldes soll laut Eröffnungsmitteilung auf ein Konto bei der Unicredit Bank /Hypovereinsbank eingehen (BIC HYVEDEMMXXX) Kommt nur mir das komisch vor oder passt das so?

Ja das passt. Bei mir die gleiche BIC. Nach ein paar Tagen wurde der Geldeingang per Mail bestätigt und das Konto wird im Online-Banking mit dem Betrag angezeigt. (bearbeitet)

Weiter als zur "italienische Einlagensicherung" braucht man nicht zu lesen um die Finger davon zu lassen.

Autor*in

Niemand hat die Absicht, Italien hops gehen zu lassen.

Die 4% gibt es doch auch beim Tagesgeld schon. Da ist man erheblich flexibler...

Das Festgeld ist theoretisch 4(!) Jahrelang auf 4.20 Prozent. Und da die Wahrscheinlichkeit HÖHER ist, dass die Uinsen sinken als weiter steigen, sichert man sich so bis zu 4 Jahre 4.20 Prozent.

Sobald die EZB den Leitzins senkt, wird auch das Tagesgeld unter die 4 Prozent rutschen. Schneller als wir schauen können.

Persönlich stört mich am meisten, dass die Kündigung schriftlich (und nicht über das Online Banking) erfolgen muss...

Ja, nicht mehr zeitgemäß.

Wer gibt denn noch einer Bank Geld damit die damit wirtschaften können....

lass uns raten... dein gesamtes Geld liegt unter deiner Matraze

Ich Zahl lieber mein Haus ab bevor die umfinanzierung kommt, den dann ist man save ab 3,5% Zinsen aufwärts. Und wenn ich dann fertig bin in 8 Jahren werde ich die Monatsrate anlegen (bearbeitet)

Gut, dass du es sagst! Soll ich mich beim Abbezahlen deines Hauses beteiligen, oder in wie weit hilft dein Kommentar? :-)

Erst ab 18... Schade

Du musst erstmal arbeiten Junge

Nur zur Info

Nur zur Info.

Dies bedeutet nur, dass die Banken eine eigene Einlagensicherung schaffen müssen. Es ist weder die EU noch irgend ein Staat verpflichtet bei einer "Pleite" einzuspringen. Das Vermögen welches die Banken dafür vorhalten ist sehr unterschiedlich aber immer nur ein kleiner Bruchteil des Sparvolumens was tatsächlich verwaltet wird. Bei einer Pleite könnte eine Bank selber nie die "garantierte" Einlagensicherung gewährleisten. Hier sind in der Vergangenheit die Staaten dann freiwillig eingesprungen. Ob Italien zukünftig dazu willens und fähig wäre muss man bei diesem Angebot mit abwägen.

4 Jahre loool, bin mir nicht sicher wie es Un Deutschland in 4 Jahren aussehen wird. Da hole ich mir lieber Faktor Zertifikate mit Risiko level E an der Börse

Edit : Edit. Ach Italien für die gilt das selbe, wenn auch nicht ganz so schlimm.. (bearbeitet)

Zu viele, billige Rechtschreibfehler

Aber ich verstehe was du meinst. Ich hätte es auch so gemacht, was du geschrieben hast.

Für mich hat es sich erledigt. Das mache ich mit denen nicht mit. Da mein Geburtsland die Türkei ist wollte man von mir einen Nachweis woher das anzulegende Geld stammt in Form eines Kontoauszugs.

Bitte beachten: Es ging um das Geburtsland, sobald da Türkei erscheint soll man in die nähere Prüfung gehen; ganz egal ob man deutscher Staatsbürger ist.

Habe den ganzen Quatsch widerrufen ; ich behalte mein Geld und die können sich ihre Zinsen in die Ohren schieben. (bearbeitet)

DKB halbiert die Tagesgeld Zinsen 🤪. Besser hier noch mal schnell abschließen (bearbeitet)

Italien, nein danke

Ich könnte "schwach" werden, obwohl ich bei Italien doch etwas skeptisch bin. Was tun?

Red' Dir (wie ich) ein, dass CA eigentlich eine französische Bank ist (ebenso wie Stellantis französisch ist) und man im Zweifel einigermaßen schnell wieder rauskommt...

Mal in Ruhe PDF-Datei gelesen: Ausdrucken, unterschreiben, wegschicken. nur Postident.

ETLEDIGT.Am Ende der Kontoeröffnungstrecke steht man da mit einer PDF-Datei. Aber leider steht nirgends was man damit machen soll.... Jemand eine Idee? (bearbeitet)

Ich hatte letztes Jahr schon das Angebot wahrgenommen. Ist da kein Blatt für Post-Ident dabei?

Bekommt und überweist man an eine eigene IBAN, oder wie beim deutschen CA-Ableger nur an dessen Commerzbank-Konto (und darf dann im Ernstfall auf Französisch oder nun eben Italienisch den Fonds überzeugen, dass man gerne trotzdem Einlagensicherung hätte) ?

Keine eigene IBAN für jedes Kundenkonto. Die Einzahlung erfolgt auf ein Konto der CA Autobank bei der Hypovereinsbank München.

Die technische Abwicklung bei Insolvenz würde wohl analog der Abwicklung der russischen Sberbank (österreichische Einlagensicherung) im Wege eines Geschäftsbesorgungsvertrags durch die deutsche Einlagensicherung EdB erfolgen, die sich das Geld dann von der italienischen Einlagensicherung erstatten ließe. (bearbeitet)

Edit: bitte löschen (bearbeitet)

Es wird keine Quellensteuer abgezogen.

Muss man die Überweisung (über 12500€) an die Deutsche Bundesbank melden? Oder entfällt das, weil das Empfängerkonto eine deutsche IBAN ist?

Ich glaube auch nicht, dass es ein reiner Kontoübertrag ist. Über die Laufzeit fallen ja Zinsen an.

Habe es hier und in den alten Deals, sowie auf der Webseite bisher nicht gefunden: 1. Wie schnell muß man die Mindesteinlage überweisen? 2. Wie lange wird das Angebot voraussichtlich noch gelten?

1. Das steht im individuellen Vertragsantrag. 2. offen (bearbeitet)

Müssen die Überweisungen in diesem Fall an die Deutsche Bundesbank gemeldet werden? Stichwort Außenwirtschaftsverordnung (AWV).

Die Laufzeit ist ja 4 Jahre, aber die Kündigungsfrist unter einem Jahr…..

Muss es nicht. Überweisungen zwischen ausländischen und inländischen Konten EINES Kontoinhabers sind von der Meldepflicht ausgenommen.

Update: Anscheinend ist das auch abhängig von der Laufzeit. Bei Laufzeiten von mehr als 12 Monaten muss das wohl gemeldet werden. Allerdings gilt wohl nur, bei fehlender vorzeitiger Kündigungsmöglichkeit).

Wie lange hat es bei euch gedauert von Brief abschicken, bis ihr die Bestätigungsmail bekommen habt?

4 Tage bei mir

Zwar nichts zum Deal aber diese AI Bilder triggern mich doll

Da empfehle ich eine Therapiesitzung bei Biyon

Wundert mich, dass es die 4,2% immer noch gibt, wo doch überall die Zinsen fallen. Hatte bereits im letzten Jahr für 4 Jahre abgeschlossen und bin sehr happy jetzt für die Zeit Ruhe zu haben und mit einem guten Zinssatz abgeschlossen zu haben

Ist halt Italien. Mailand oder Madrid .. Hauptsache Italien... Oder so ähnlich.

die Bewertung dieses Deals sollte im Duden stehen als beispiel für Gier frisst Hirn ...

Da gibt's doch viele, die das nicht so sehen, insbesondere die, die sich von anderen Anlageprodukten noch wesentlich höhere Rendite versprechen.

Wenn kein Eigenkapital da ist, weil eigene "Kasse leer", dann ist das daher jedenfalls nicht derart abschätzig begründbar. (bearbeitet)

Unglaublich mit viel Halbwissen hier durch die Gegend geworfen wird. Irgendwelche Buzzwords beim Steuerfabi und Finanzfluss aufgegriffen und jetzt hier auf Dirk Müller Premiumfondsinvestor machen.

Sind Dirk Müller Premiumfondsinvestoren nicht eher die die gar keine Ahnung haben? Mir fallen zumindest nicht viele schlechtere Anlagemöglichkeiten ein

Ich würde nie in Italien abschließen

Finanztip empfiehlt hier keine Anlage (bearbeitet)

Das fühlt sich alles so analog-offline-anstrengend an...

Wenn da nur normales PostIdent wäre per Handy, dann hätte ich schon längst abgeschlossen. So hab ich schon mehrfach zwischendrin die Lust verloren

Das Angebot ist ja gut, aber Italien ist für mich eine Red Flag, wenn es einen Bank Run gibt, hilft dir die Kündigungsfrist nicht mehr.

Das erste Bild ist doch KI generiert, oder?

Klaro erkennt man doch schon an der Schrift

Vielleicht eine blöde Frage, weil ich mich wenig auskenne. Aber sagen wir mal ich hab einen Kredit mit einem eff. Jahreszins von 2%. Macht es dann nicht Sinn das Geld von diesem Kredit in einen der 4% Tagesgeld, Festgeld, TradeRepublic Deals zu packen? (Von freibetrag und Steuer auf Zinsgewinne jetzt mal abgesehen)

Klar, nur leider bekommt man jetzt nirgends mehr einen Kredit von 2% und ohne Verwendungsbindung schon gleich 3x nicht.

Gibts was alternatives mit der Möglichkeit zur vorzeitigen Kündigung? Finde das schon sehr attraktiv, das Festgeld unter Umständen vorher abziehen zu können.

Du kannst mal bei "Openbank" (Direktbank der spanischen Santander) schauen. Ist "nur" spanische Einlagensicherung, aber persönlich finde ich es wichtiger, dass das Geldhaus solide ist, bevor ich mir darüber Gedanken mache, was passiert, wenn die Bank abgewickelt wird.

Bietet aktuell 3,6% für 12 Monate. Unterschied ist, dass man sofort an sein Geld kommt. Bei vorzeitiger Kündigung wird allerdings der Betrag für den tatsächlich angelegten Zeitraum nur mit 1,5% verzinst.

PS. Gerade für Bestandskunden finde ich die Openbank recht attraktiv. Bei aktiver Nutzung hat die schon seit längerem 3% auf das Tagesgeld, ohne irgendwelche Fußnoten (frisches Kapital, Aktion für 6 Monate, Neukunde, etc).

![Festgeld mit 4,20% p.a. für 4 Jahre ab 5.000€ - jederzeit kündbar (Flexgeld), maximal 32 Tage Zinsverlust [CA Auto Bank]](https://static.mydealz.de/threads/raw/iNNiT/2306651_1/re/1024x1024/qt/60/2306651_1.jpg)

![Festgeld mit 4,20% p.a. für 4 Jahre ab 5.000€ - jederzeit kündbar (Flexgeld), maximal 32 Tage Zinsverlust [CA Auto Bank]](https://static.mydealz.de/threads/raw/JX8f7/2306651_1/re/1024x1024/qt/60/2306651_1.jpg)

![Festgeld mit 4,20% p.a. für 4 Jahre ab 5.000€ - jederzeit kündbar (Flexgeld), maximal 32 Tage Zinsverlust [CA Auto Bank]](https://static.mydealz.de/threads/raw/EqLGb/2306651_1/re/1024x1024/qt/60/2306651_1.jpg)

![Festgeld mit 4,20% p.a. für 4 Jahre ab 5.000€ - jederzeit kündbar (Flexgeld), maximal 32 Tage Zinsverlust [CA Auto Bank]](https://static.mydealz.de/threads/raw/a6Yle/2306651_1/re/1024x1024/qt/60/2306651_1.jpg)

fitchratings.com/res…023

(Mutter Crédit Agricole hat A+)