100k einlagensicherung? Ist die nicht in Deutschland bei 50k? Nicht dass ich soviel einzulegen hätte..

3346°

Gepostet 11 April 2024

C24 Bank 3% aufs Tagesgeld-Pocket ab 12.4.24 bis 100.000 €, Monatliche Zinsgutschrift, Neu- & Bestandskunden, DE Einlagensicherung

Geteilt von

danjackson

Mitglied seit 2017

22

1.182

Über diesen Deal

Die C24 Bank erhöht ab dem 12.04.2024 auf 3% Zinsen fürs Tagesgeld-Pocket.

Offizielle Pressemitteilung

Voraussetzung fürs Tagesgeld-Pocket ist z. B. das kostenlose Girokonto C24 Smart, welches zusätzlich mit 2,5% verzinst wird.

Offizielle Pressemitteilung

Voraussetzung fürs Tagesgeld-Pocket ist z. B. das kostenlose Girokonto C24 Smart, welches zusätzlich mit 2,5% verzinst wird.

- 3,0% bis 100.000 € aufs Tagesgeld-Pocket

- 2,5% bis 50.000 € aufs Girokonto (pro Quartal)

- Monatliche Zinsgutschrift

- Echtzeitüberweisung kostenlos

- Freistellungsauftrag möglich

- automatische Steuerabfuhr

- Deutsche Einlagensicherung bis 100.000 €

Mehr Details unter

Mehr Details unter Zusätzliche Info

Die offizielle Pressemitteilung zur Zinsänderung: 3,0 Prozent Zinsen: C24 Bank erhöht Tagesgeldzinsen für alle Kund*innen | Pressemitteilungen | CHECK24

KWK-Aktion mit 70 € nicht vergessen!

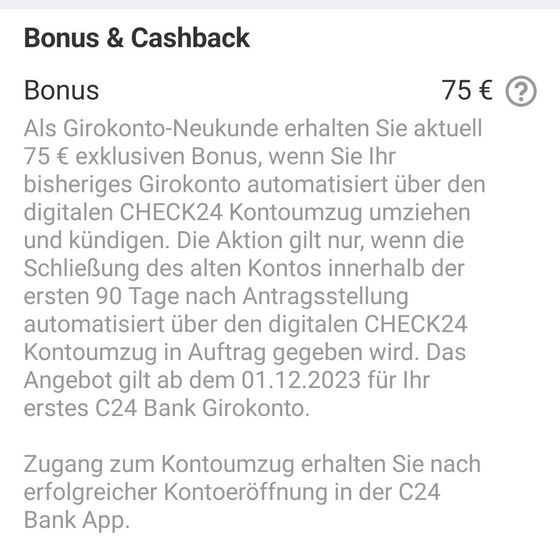

50€ über CHECK24-Partnerprogramm (Vermittlungsprovision) + 75€ Gutschein für Girokontowechsel (altes Girkonto muss zu in spätestens 90 Tagen gekündigt werden) + 0,99ct Gewinn beim Ident-Verfahren über bereits vorhandenes Online Banking Konto mitnehmen, für diejenigen, denen KwK nichts ist:

mydealz.de/dea…619

mydealz.de/dea…619

Bearbeitet von danjackson, vor 8 Tagen

Auch interessant

927 Kommentare

sortiert nach

Nein, es sind in allen Ländern der Eurozone 100.000 Euro.

Nein, es sind in allen Ländern der Eurozone 100.000 Euro. Zinsgutschrift monatlich? Quartal? Jährlich?

Zinsgutschrift monatlich? Quartal? Jährlich?

Autor*inmonatlich, steht aber auch zweimal im deal

Autor*inmonatlich, steht aber auch zweimal im deal Möchte nur erwähnen, das Trade Republic 4% anbietet.

Möchte nur erwähnen, das Trade Republic 4% anbietet.

Allerdings nur bis 50k

Allerdings nur bis 50k War damals unter den ersten Kunden der DKB und seither ein großer Verfechter. Letztes Jahr aufgrund der viel besseren Bedingungen zu C24 gewechselt und keine Sekunde bereut

War damals unter den ersten Kunden der DKB und seither ein großer Verfechter. Letztes Jahr aufgrund der viel besseren Bedingungen zu C24 gewechselt und keine Sekunde bereut Dito! Seit 2007 bei der DKB und seit zwei Monaten bei C24….nachdem DKB es seit Jahren nicht schafft eine halbwegs funktionale App zur Verfügung zu stellen.

Dito! Seit 2007 bei der DKB und seit zwei Monaten bei C24….nachdem DKB es seit Jahren nicht schafft eine halbwegs funktionale App zur Verfügung zu stellen.

Eine Alternative für diejenigen, die ihr Geld länger anlegen und es trotzdem täglich verfügbar haben wollen:

Eine Alternative für diejenigen, die ihr Geld länger anlegen und es trotzdem täglich verfügbar haben wollen:

MSCI World ETF, z.B. dieser hier: WKN A2AQST

Hab mir den bei Stiftung Warentest Anfang 2024 ausgesucht da top bewertet und investiert. Kursgewinn seitdem 11,81%. Wer also wirklich Vermögensaufbau betreiben will, sollte lieber diese Variante wählen, als 5-stellige Beträge auf einem Tagesgeldkonto zu lagern. Zum Thema Risiko bei Wertpapiergeschäften: ja das gibt es, aber wer eh langfristig anlegen will für den ist das Risiko gering. Tagesgeld ist für mich eher ein Zwischenkonto, wenn ich ein paar Zinsen mitnehmen will und noch etwas Zeit für das nächste Investment oder eine größere Ausgabe habe. Ich stimme dir grundsätzlich zu. Allerdings wer das Geld täglich verfügbar haben will, der sollte keinen ETF kaufen. Denn wer will beim nächsten Crash verkaufen, wenn er gerade dann das Geld benötigt?

Ich stimme dir grundsätzlich zu. Allerdings wer das Geld täglich verfügbar haben will, der sollte keinen ETF kaufen. Denn wer will beim nächsten Crash verkaufen, wenn er gerade dann das Geld benötigt? Jetzt als komplette Anfänger ..

Jetzt als komplette Anfänger ..

ich habe derzeit immer noch ein normales Konto bei der Naspa Sparkasse. Dort mache ich letztendlich aber Minus wenn ich da höhere Geldsummen lagere.

Ich könnte also Beispielsweise 10.000€ auf dieses besagte Konto schieben und würde bei 3% 300€ jeden Monat + machen ???

Bei 100.000 wären es ja schon 3000€....

Hab das gefühl ich denke falsch Zinsen sind immer auf das Jahr angegeben. 100k aufm Tagesgeld bei 3% sind 250 Euro Zinsen monatlich.

Zinsen sind immer auf das Jahr angegeben. 100k aufm Tagesgeld bei 3% sind 250 Euro Zinsen monatlich.

Würde auch gleich den Kontowechselservice nutzen um von den Sparkasse wegzukommen

Habe seit einigen Monaten mein Hauptkonto dort. Bin bisher sehr zufrieden. Alles super modern, alles funktioniert weitestgehend einwandfrei, und Support konnte bisher auch immer weiterhelfen wenn was war. Und die Konditionen sind ja mal super attraktiv. Ich nutze allerdings da wo Visa akzeptiert wird die Trade Republic Karte. Und normale Girokontoaktivitäten und Girocard über C24. Die Kombi passt so für mich perfekt.

Habe seit einigen Monaten mein Hauptkonto dort. Bin bisher sehr zufrieden. Alles super modern, alles funktioniert weitestgehend einwandfrei, und Support konnte bisher auch immer weiterhelfen wenn was war. Und die Konditionen sind ja mal super attraktiv. Ich nutze allerdings da wo Visa akzeptiert wird die Trade Republic Karte. Und normale Girokontoaktivitäten und Girocard über C24. Die Kombi passt so für mich perfekt.

Danke für den Deal. Nach über zwei Jahrzehnten bei der DKB wurde es Mal Zeit für einen Wechsel. (bearbeitet)

Danke für den Deal. Nach über zwei Jahrzehnten bei der DKB wurde es Mal Zeit für einen Wechsel. (bearbeitet)

Ich bin noch da, weil ich nicht dauernd komplett umziehen will, aber ist schon ein Saftladen 🙈

Ich bin noch da, weil ich nicht dauernd komplett umziehen will, aber ist schon ein Saftladen 🙈 Ein echter mydealzer schöpft die Kreditlinie von seinen Kreditkarten aus und überweise XXXXX Euronen auf den hinterlegten Girokonto, welchen am Ende des Monats wieder zurück auf die Kreditkarte überweisen wird (bearbeitet)

Ein echter mydealzer schöpft die Kreditlinie von seinen Kreditkarten aus und überweise XXXXX Euronen auf den hinterlegten Girokonto, welchen am Ende des Monats wieder zurück auf die Kreditkarte überweisen wird (bearbeitet)

Solange du keine Gebühren, Sollzinsen zahlst ist das eine Art Leverage Effekt, bei dem du dein Eigenkapital mit Fremdkapital hebelst.

Solange du keine Gebühren, Sollzinsen zahlst ist das eine Art Leverage Effekt, bei dem du dein Eigenkapital mit Fremdkapital hebelst.

Entschuldigt die Wortwahl (auch ihr bei Check24 - es ist nicht ehrverletzend oder abwertend gemeint), aber was für Idioten.

Entschuldigt die Wortwahl (auch ihr bei Check24 - es ist nicht ehrverletzend oder abwertend gemeint), aber was für Idioten.

Erst zum Jahreswechsel haben sie ihr Nr.1 Verkaufsargument - die 4% Zinsen - aufgegeben und sind auf 2,5% runter um es jetzt nach 3 Monaten schon wieder zu erhöhen.

Wahrscheinlich sind zu viele Kunden oder Gelder abgehauen. Inklusive mir.

Auch die 3% werden mich nicht wieder anlocken, dafür gibt es noch woanders zu viel. Hätten sie von Anfang an nur auf 3% gesenkt, wären vermutlich viele, viele Leute einfach da geblieben... Als Gehaltskonto mit 2,5% trotzdem attraktiv. Überschuss geht natürlich woanders hin

Als Gehaltskonto mit 2,5% trotzdem attraktiv. Überschuss geht natürlich woanders hin Wie die ganzen Geringverdiener hier bei allen Tagesgeld Dealz immer lästern dass TR doch 4% gibt und dabei vergessen dass es auch Leute gibt die mehr als 50k habenSchwer vorstellbar, dass jemand mit so viel Reichtum (wer mehr als 50.000€ in TG hat, der hat ja bestimmt noch das 10x in ETF etc), so blöd ist und sein Geld nur ganz knapp über der Inflationsrate anlegt.

Wie die ganzen Geringverdiener hier bei allen Tagesgeld Dealz immer lästern dass TR doch 4% gibt und dabei vergessen dass es auch Leute gibt die mehr als 50k habenSchwer vorstellbar, dass jemand mit so viel Reichtum (wer mehr als 50.000€ in TG hat, der hat ja bestimmt noch das 10x in ETF etc), so blöd ist und sein Geld nur ganz knapp über der Inflationsrate anlegt. Also ich kann auch nur schwärmen. Sehr gute App, kostenlos und schnell. Absolut empfehlenswert. Innerhalb von einer halben Stunde eröffnet. (bearbeitet)

Also ich kann auch nur schwärmen. Sehr gute App, kostenlos und schnell. Absolut empfehlenswert. Innerhalb von einer halben Stunde eröffnet. (bearbeitet)- Alle C24-Kund*innen mit einem Girokonto profitieren von höheren Zinsen auf dem Tagesgeldpocket. Neukund*innen eröffnen ein Girokonto bei der C24 Bank innerhalb weniger Minuten in der App.

Die Verzinsung des Tagesgeldkontos beginnt bereits ab dem ersten Euro. Die Zinsen werden automatisch am Monatsende auf das Tagesgeldkonto der Kund*innen gutgeschrieben. Dabei haben die Kund*innen jederzeit uneingeschränkten Zugriff auf ihr Guthaben. Und jetzt erklär mir bitte mal einer, wo ich mich als ganz normaler Mann in dem Ausdruck Kund*innen wiederfinden soll. Das Wort Kunde oder Kunden steckt da überhaupt nicht drin. Wenn dann bitte "Kunden und Kund*innen"

Und jetzt erklär mir bitte mal einer, wo ich mich als ganz normaler Mann in dem Ausdruck Kund*innen wiederfinden soll. Das Wort Kunde oder Kunden steckt da überhaupt nicht drin. Wenn dann bitte "Kunden und Kund*innen"  Bei TR gibt es 4 %!!!

Bei TR gibt es 4 %!!! Das ist richtig. Aber TR kannst du nicht mit C24 vergleichen. Bei TR liegt mein Geld eher wie bei einem Semi-Festgeld. Bei C24 ein kleiner Anteil meines Vermögens, aber eben flexibler.

Das ist richtig. Aber TR kannst du nicht mit C24 vergleichen. Bei TR liegt mein Geld eher wie bei einem Semi-Festgeld. Bei C24 ein kleiner Anteil meines Vermögens, aber eben flexibler.- Vielleicht noch mal kurz an die, die bereits ein C24 Konto haben: Ist der Aufpreis für die höherwertigen Kontomodell es wert oder kommt man auch halbwegs gut mit der kostenfreien Variante aus?Meiner Meinung nach ist das kostenfreie Kontomodell vollkommen ausreichend

c24.de/preise (bearbeitet)  Warum ist das relevant wenn gleichzeitig trade Republic 4% bietet?!

Warum ist das relevant wenn gleichzeitig trade Republic 4% bietet?! nur bis 50.000€

nur bis 50.000€- Bessere Kombi:

Bis 50.000 Trade Republic 4%.

Alles was darüber ist in einen Tagesgeld-ETF (ca. 3,75% aktuell). Zb welches zu empfehlen. ?

Zb welches zu empfehlen. ? - Trade Republic gibt 4%, von daher frage ich mich, wer hier sein Geld freiwillig anlegt...

Manche Konten sind bei einer irischen Bank bei TR, das mag eben nicht jeder bezüglich Sicherheit.

Manche Konten sind bei einer irischen Bank bei TR, das mag eben nicht jeder bezüglich Sicherheit. - Die 40€ von Tarifckeck scheint es nicht mehr zu geben, oder?Autor*inalternativ 75+50€ mydealz.de/232…619

Moin, sagt mal, bin ich blind? Wie hoch sind die Gebühren für die virtuelle (Debit) Karte im Ausland ausserhalb EU? Das konnte ich irgendwie nicht finden..0€ und faire Tauschkurse.

Moin, sagt mal, bin ich blind? Wie hoch sind die Gebühren für die virtuelle (Debit) Karte im Ausland ausserhalb EU? Das konnte ich irgendwie nicht finden..0€ und faire Tauschkurse.- Gibt’s eine Girocard? Manchmal braucht man die leider doch noch bei einigen Geschäften..

Sorry, ist untergegangen.

Sorry, ist untergegangen.

Ich meinte generell an die Vor- und Nachteile einer reinen Online-/Smartphone-Bank, wenn man von einer Bank wie der Sparkasse kommt. Ohne Smartphone geht hier nichts, auch kein Online-Banking. Filialen gibt es natürlich auch nicht.

Dazu muss man auf gewisse Dinge immer achten, z.B. dass man zum Bargeld abheben die richtige Karte dabei hat (Mastercard 4x pro Monat kostenlos, mit Girocard dagegen kostenpflichtig). Oder dass man die 4x eben nicht überschreitet. Oder dass man keinen Automaten hat, um Bargeld einzuzahlen, falls man das denn mal braucht. An einer Supermarkt-Kasse soll das aber wiederum möglich sein.

Sind alles keine großen Probleme, aber eben Unterschiede, an die man sich gewöhnen muss - Kann man hier eine kwk Werbeanfrage stellen? Wer möchte mich also werben?

Hab leider schon bei Tarifcheck alles gestartet aber nix abgeschlossen. Hmmm...  Kann jemand etwas zum Thema Datenschutz bei C24 sagen? Ich meine mal irgendwo etwas gelesen zu haben, dass sie sich vorbehalten, die Konten zu „scannen“, um diese Informationen für die Vermarktung („Optimierung“) anderer Produkte wie z.B. Versicherungen zu nutzen. (bearbeitet)

Kann jemand etwas zum Thema Datenschutz bei C24 sagen? Ich meine mal irgendwo etwas gelesen zu haben, dass sie sich vorbehalten, die Konten zu „scannen“, um diese Informationen für die Vermarktung („Optimierung“) anderer Produkte wie z.B. Versicherungen zu nutzen. (bearbeitet) Das nennt sich Vertragserkennung und muss von Dir selber eingeschaltet werden.

Das nennt sich Vertragserkennung und muss von Dir selber eingeschaltet werden.- Kann mir jemand sagen ob das mit den Kontowechsel problemlos funktioniert ohne das irgendwelche Bankdaten vergessen werden bzw noch umgeschrieben werden müssen?

Möchte von der Sparkasse wechseln nach 30 Jahren...habe es satt.....ist mein erstes mal das ich umziehe. Bei mir hat alles problemlos geklappt. Bin zufrieden und kann C24 weiterempfehlen. Habe auch von der Sparkasse gewechselt.(y)

Bei mir hat alles problemlos geklappt. Bin zufrieden und kann C24 weiterempfehlen. Habe auch von der Sparkasse gewechselt.(y) - Ist es eigentlich Zufall, dass meine neue Girokontonummer auf 01 endet oder geben die einem den ganzen Bereich und die Pockets(Unterkonten) dann 02 usw. ?

Tun alle, kenne mehrere C24 Ibans von Freunden/Familie und alle Giros enden auf 01

Tun alle, kenne mehrere C24 Ibans von Freunden/Familie und alle Giros enden auf 01 - Zugriff auf das Geld jederzeit ?Autor*inja, echtes tagesgeld

Ich kapier es nicht, was die Leute für einen Film hier schieben.

Ich kapier es nicht, was die Leute für einen Film hier schieben.

Das ist ein Girokonto das mit 3% verzinst wird. Selbst ohne Zinsen ist die Leistung sehr gut. App ist klasse gemacht. Es gibt Unterkonten. Man kann die auch teilen. Echtzeitüberweisung. Kostenlosen abheben in div. Läden. Dass du es nicht kapierst, hast du eindrucksvoll bewiesen. Lern erstmal den unters hieß zwischen Tagesgeld- und Girokonto.

Dass du es nicht kapierst, hast du eindrucksvoll bewiesen. Lern erstmal den unters hieß zwischen Tagesgeld- und Girokonto.

Das Girokonto wird mit 2,5 % verzinst. (bearbeitet)

Ich mag die C24 Bank wirklich gern. Mittlerweile hat man ja auch mehrere Pockets mit Iban kostenlos.

Ich mag die C24 Bank wirklich gern. Mittlerweile hat man ja auch mehrere Pockets mit Iban kostenlos.

Will eh alles weg von VIVID.

Hab auch von Vivid gewechselt, kann ich nur empfehlen

Hab auch von Vivid gewechselt, kann ich nur empfehlen- Ich mag die C24, ist inzwischen auch meine Girobank. Hab trotzdem Kalt gevoted.

Es gibt genug Möglichkeiten mit deutlich über 3% Tagesgeldkonten abzuschließen. Die EZB wird den Zins nicht senken, daher bleiben die Angebote auch bestehen, bzw es kommen wieder neue ~4% Angebote da vermutlich alle auf eine Senkung spekuliert haben.Die EZB wird den Zins nicht senken

Quelle? - Wie umständlich ist es sein Konto bei der Sparkasse aufzulösen und zu einer anderen Bank zu wechseln? Dann müsste ich ja praktisch allen Versicherungen und wer sonst noch so an mein Geld möchte, manuell Bescheid geben, oder?

Du kannst die C24 Bank damit beauftragen sie erledigen das für dich und dafür bekommst du sogar 75€

Du kannst die C24 Bank damit beauftragen sie erledigen das für dich und dafür bekommst du sogar 75€ (bearbeitet)

(bearbeitet)  Deutlich weniger als gängige Angebote der Konkurrenz. Wo ist der Deal?Wo kriegt man denn mehr aufs Girokonto als 2,5%

Deutlich weniger als gängige Angebote der Konkurrenz. Wo ist der Deal?Wo kriegt man denn mehr aufs Girokonto als 2,5%

Wusste nicht einmal dass es überhaupt Anbieter gibt mit Zinsen darauf Nur 4 kostenlose Bargeldabhebung im Monat, das wird eine Umstellung......Stichwort: kontounabhängige Kreditkarte

Nur 4 kostenlose Bargeldabhebung im Monat, das wird eine Umstellung......Stichwort: kontounabhängige Kreditkarte Die Ford Money Bank bietet aktuell 3,5 % für die ersten 3 Monate und danach dauerhaft 3,1%. Ist aktuell mit das beste Angebot auf dem Markt. Tagesgeld und deutsche Einlagensicherung.Monatliche Zinsauszahlung (bearbeitet)

Die Ford Money Bank bietet aktuell 3,5 % für die ersten 3 Monate und danach dauerhaft 3,1%. Ist aktuell mit das beste Angebot auf dem Markt. Tagesgeld und deutsche Einlagensicherung.Monatliche Zinsauszahlung (bearbeitet) Dauerhaft 3,1 das will ich sehen. Wie lange meinst du dass dauerhaft anhällt? Sobald die EZB Zinsen senkt ist das erledigt wie bei allen Anlagen mit variablen Zinsen. (bearbeitet)

Dauerhaft 3,1 das will ich sehen. Wie lange meinst du dass dauerhaft anhällt? Sobald die EZB Zinsen senkt ist das erledigt wie bei allen Anlagen mit variablen Zinsen. (bearbeitet)

Bin seit kurzem bei C24 über den 115€ Wechseldeal und soweit 100% zufrieden. Schnelle Registrierung und Verifizierung, schneller Kartenversand und übersichtliche App.

Bin seit kurzem bei C24 über den 115€ Wechseldeal und soweit 100% zufrieden. Schnelle Registrierung und Verifizierung, schneller Kartenversand und übersichtliche App.- Gibt es noch Leute die sich Geld dazu verdienen, in dem Sie sich immer als Neukunde anmelden und die Prämie kassieren und anschließend das Konto dann wieder Kündigen? gerne eine PN an mich würde mich interessieren ob das klappt und wie viel Geld man damit im Jahr bekommt.Score kann bei nem Girokonto runtergehen, muss aber nicht. Kommt eher darauf an, wie lange die Geschäftsbeziehung bestehen bleibt und wie viele man gleichzeitig eröffnet und wieder kündigt. Je mehr in kurzem Zeitraum, desto schlechter für den Score. Der erholt sich aber relativ schnell wieder.

4 Girokonten sind nix...

Habe deutlich mehr und auch mehr Kreditkarten. Es kommt wie gesagt eher auf die Kurz-/Langfristigkeit der Geschäftsbeziehung an. (bearbeitet)  wann 4% zurückMeine Glaskugel ist leider immer noch in der Reparatur

wann 4% zurückMeine Glaskugel ist leider immer noch in der Reparatur- Für die Leute, die bei Trade Republic mit den 4% Tagesgeldzinsen kritisieren, dass sie ihre 50.000€ für spontane Ausgaben nicht rechtzeitig genug aufs Girokonto überweisen können und deshalb nur ein Konto mit direkter Umbuchungsmöglichkeit - trotz deutlich weniger Zinsen - infrage kommt:

Ich habe gerade mal den ultimativen Versuch gemacht und heute morgen Geld vom TR Cash Konto (DB) auf mein Ausgabenkonto bei der Comdirect überwiesen.

Vorhin war es schon da. 8k am Morgen runtergezogen, Nachmittags verbucht auf dem anderen Konto. TR mvp aktuell

8k am Morgen runtergezogen, Nachmittags verbucht auf dem anderen Konto. TR mvp aktuell - Kann man beim Smart-Konto eigentlich die virtuelle Kreditkarte kündigen und eine neue erstellen ohne Aufpreis?

Ich wollte diese ggf. auch mal als Einwegkreditkarte verwenden, falls notwendig. Kann man problemlos machen. Einfach löschen und eine neue erstellen lassen. Hatte da extra den Support angeschrieben, ob man die virtuelle Karte als "Wegwerfkarte" nutzen kann.

Kann man problemlos machen. Einfach löschen und eine neue erstellen lassen. Hatte da extra den Support angeschrieben, ob man die virtuelle Karte als "Wegwerfkarte" nutzen kann.  Habe jetzt auch C24 zu meinem Hauptkonto gemacht. Alle Einkommen fließen jetzt dort hinein. Gleichzeitig werde ich mein Konto bei der Sparkasse auflösen.

Habe jetzt auch C24 zu meinem Hauptkonto gemacht. Alle Einkommen fließen jetzt dort hinein. Gleichzeitig werde ich mein Konto bei der Sparkasse auflösen.

Meine Frage, wenn ich das Geld auf meinem Tagesgeld Pocket habe, kann da trotzdem noch Geld abgehen, wenn ich eine Lastschrift vereinbart habe? (bearbeitet)Vom Tagesgeld kannst du keine Lastschriften einziehen lassen. Das hat ja nicht mal eine IBAN. Vom Girokonto und von den anderen Pockets aus geht es (bearbeitet)- Wie ist das eigentlich mit den Pockets und Karten..Welche Karten kann ich verknüpfen, wenn ich nur 2 habe aber 4 Pockets? Bekomme ich kostenfrei zu jedem Pocket eine Karte dazu oder geht das via virtuellen Karten?Beim Smartkonto hast du nur 2 Mastercards inklusive. Einmal die physische und eine virtuelle. Wenn du zu jeden Pocket eine Karte zuordnen willst musst du 2 mal eine virtuelle Karte dazubestellen. Jede kostet 1 Euro.