Erneutes Edit 20.07.2023: Evtl. ist die Party schon vorbei.... Auf der Startseite werden bereits die 3,2% p.a. im Text kommuniziert. Im Bild sind es weiterhin die 3,6% p.a. Ob die Konditionen heute, 20.07.2023, tatsächlich noch halten, ist daher ungewiss. Probiert bitte Euer Glück und berichtet gerne. Der Deal ist jedenfalls ab heute Abend, 23:59 Uhr, als abgelaufen markiert.

Hat schon jemand eine Diskussion "fallende Zinsen" eingerichtet?

Edit 20.07.2023: Die Party ist morgen, 21.07.2023, vorbei. Wer noch 3,6% p.a. möchte, muss HEUTE aktiv werden. Kunden, die ab dem 21.07.2023 ihr erstes 1822direkt-Tagesgeldkonto eröffnen, erhalten weiterhin einen attraktiven Zins von 3,20 % p.a. (zuvor 3,60 % p.a.). Der Top-Zins gilt für 6 Monate ab Kontoeröffnung und für einen Anlagebetrag von bis zu 100.000 €.

Die 1822direkt passt die Zinsen an, um eingehende Kontoanträge in gewohnter Schnelligkeit zu bearbeiten und somit den Service für ihre Kunden aufrecht zu erhalten.

Das Angebot kann von allen Kunden wahrgenommen werden, die in den letzten 12 Monaten kein Tagesgeldkonto bei der 1822direkt geführt haben. Das Angebot gilt nicht für Kunden der Frankfurter Sparkasse.

Die Zinsanpassung gilt nicht nur Tagesgeld Neukunden. Auch Neukunden, die ein Girokonto Klassik, 1822MOBILE oder ein Wertpapierdepot eröffnen, erhalten automatisch das Tagesgeldkonto mit dem attraktiven Zins von 3,20 % p.a. dazu.

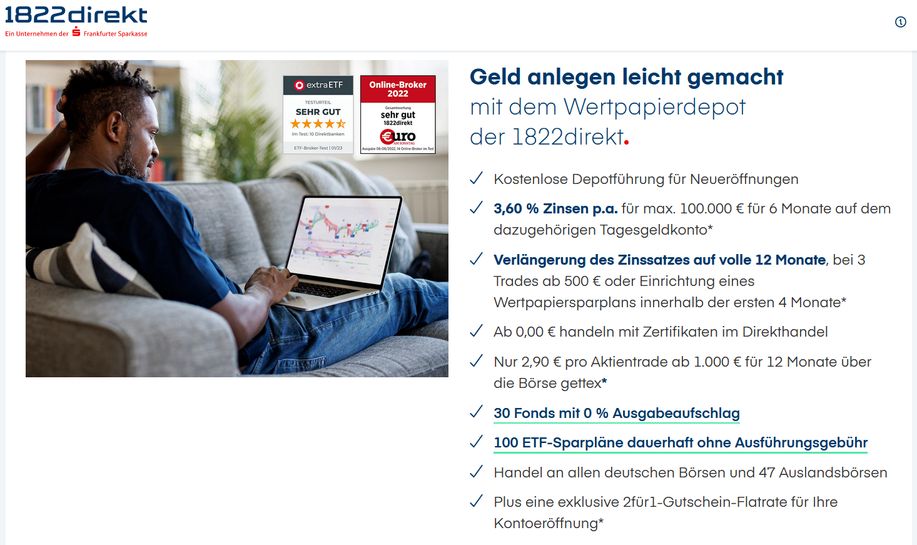

Depotneukunden, die innerhalb der ersten 4 Monate einen Wertpapiersparplan abschließen oder 3 Trades ≥ je 500 Euro durchführen, erhalten 3,20 % p.a. bis 100.000 € garantiert für weitere 6 Monate.

Ursprünglicher Deal vom 29.06.2023Nachdem die 1822direkt seit 22.05.2023 immerhin 3,0% p.a. für bis zu 12 Monate und max. 100k angeboten hat, erhöhen sich die Konditionen nun auf 3,6% p.a. - ein satter Schluck, wie ich finde.

Den alten Deal findet Ihr hier. Die Bedingungen sind unverändert. Wer also den alten Deal nicht genutzt hat und somit noch (oder wieder) als Neukunde durchgeht, der kann jetzt zuschlagen. Die Bedingungen wie von 1822direkt kommuniziert lauten:

Kunden, die ab dem 30.06.2023 ihr erstes 1822direkt-Tagesgeldkonto eröffnen, erhalten nun einen Top-Zins von 3,60 % p.a. (zuvor 3,00 % p.a.). Der Top-Zins gilt für 6 Monate ab Kontoeröffnung und für einen Anlagebetrag von bis zu 100.000 €.

Das Angebot kann von allen Kunden wahrgenommen werden, die in den letzten 12 Monaten kein Tagesgeldkonto bei der 1822direkt geführt haben. Das Angebot gilt nicht für Kunden der Frankfurter Sparkasse.

Von der Zinserhöhung profitieren nicht nur Tagesgeld Neukunden. Auch Neukunden, die ein Girokonto Klassik, 1822MOBILE oder ein Wertpapierdepot eröffnen, erhalten automatisch das Tagesgeldkonto mit dem Top-Zins von 3,60 % p.a. dazu.

Depotneukunden, die innerhalb der ersten 4 Monate einen Wertpapiersparplan abschließen oder 3 Trades ≥ je 500 Euro durchführen, erhalten 3,60 % p.a. bis 100.000 € garantiert für weitere 6 Monate.

Die Vorteile des 1822direkt Tagesgeldkontos im Überblick:

Für Kontoeröffnungen ab dem 30.06.2023 gilt:

Für Anlagevolumen von bis zu 100.000 €

Über einen Zeitraum von 6 Monaten

Weitere 6 Monate für Depotkunden möglich

Bequeme und kostenlose Kontoführung per Online-Banking

Hinweis:

Nach Ablauf der Sonderverzinsung bzw. für Beträge > 100.000 € gilt auf dem Tagesgeldkonto der gültige Basiszins gemäß Preis- und Leistungsverzeichnis der 1822direkt.

Aktuell liegt dieser bei 0,30 % p.a. Ab dem 01.07.2023 wird dieser auf 0,60 % p.a. erhöht

Mehr Details unter

Mehr Details unter