DKB sind das nicht die, die mit allen Mitteln versuchen die Kunden loszuwerden oder wenigstens bis aufs Äußerste zu vergraulen?

Leider ist dieses Angebot vor 3 Minuten abgelaufen.

13118°

Aktualisiert am vor 6 Monaten

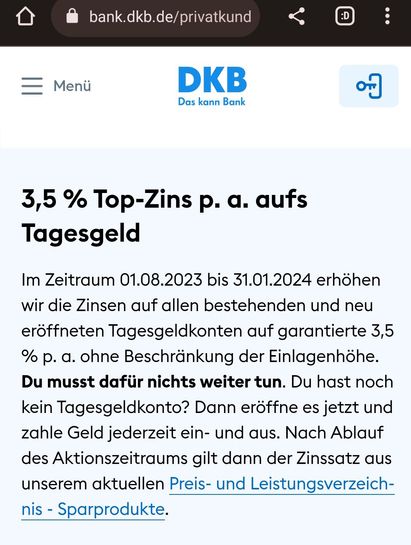

DKB: 3,5% auf’s Tagesgeld für Neu- und Bestandskunden! - 01.08-31.01 ausgenommen noch bestehende DKB-VISA-Tagesgeldkonten

Geteilt von

Fredssen

Mitglied seit 2011

1

95

Über diesen Deal

Dieser Deal ist leider abgelaufen. Hier sind ein paar andere Optionen für Dich:

Ab 01.08. gibt es für alle 3,5% bei der DKB für 6 Monate OHNE Beschränkung der Einlagenhöhe!

Tagesgeldkonto

So geht es:

1. Girokonto bei der DKB beantragen

Falls du noch kein Girokonto der DKB hast, dann beantrage zuerst ein Girokonto als Verrechnungskonto.

2. Kontodaten erhalten

Sobald du ein Girokonto der DKB hast, kannst du dich im Banking anmelden und dann das Tagesgeldkonto ganz einfach mit wenigen Klicks online eröffnen.

3. Flexibel sparen

Innerhalb der nächsten zwei Bankarbeitstage ist dein Tagesgeldkonto einsatzbereit und du kannst Geld einzahlen.

Preise & Bedingungen

Tagesgeldkonto

- 3,5 % Zinsen p. a. variabel im Zeitraum 01.08.23 bis 31.01.24 (ausgenommen noch bestehende DKB-VISA-Tagesgeldkonten)

- Als Ergänzung zum Girokonto eröffnen

- Flexibel oder monatlich Geld einzahlen

So geht es:

1. Girokonto bei der DKB beantragen

Falls du noch kein Girokonto der DKB hast, dann beantrage zuerst ein Girokonto als Verrechnungskonto.

2. Kontodaten erhalten

Sobald du ein Girokonto der DKB hast, kannst du dich im Banking anmelden und dann das Tagesgeldkonto ganz einfach mit wenigen Klicks online eröffnen.

3. Flexibel sparen

Innerhalb der nächsten zwei Bankarbeitstage ist dein Tagesgeldkonto einsatzbereit und du kannst Geld einzahlen.

Preise & Bedingungen

Mehr Details unter

Mehr Details unter Zusätzliche Info

Die Zinsgutschrift erfolgt vierteljährlich zum Quartalsende.

Für Neukunden gilt - zuerst muss ein Girokonto eröffnet werden. D.h. auch, dass es eine Schufa-Abfrage geben wird:

Tagesgeldkonto eröffnen

Du bist noch nicht DKB-Kund*in?

Dann musst du zuerst ein Girokonto als Verrechnungskonto eröffnen. Danach kannst du dich mit deinen Anmeldedaten im Banking anmelden und dein Tagesgeldkonto beantragen.

Erst Girokonto eröffnen

Kontodaten erhalten & flexibel sparen

Dein neues Tagesgeldkonto wird dir bereits bei der nächsten Anmeldung im Banking angezeigt. Innerhalb der nächsten zwei Bankarbeitstage ist dein Tagesgeldkonto einsatzbereit und du kannst Geld einzahlen.

Tagesgeldkonto eröffnen

Du bist noch nicht DKB-Kund*in?

Dann musst du zuerst ein Girokonto als Verrechnungskonto eröffnen. Danach kannst du dich mit deinen Anmeldedaten im Banking anmelden und dein Tagesgeldkonto beantragen.

Erst Girokonto eröffnen

Kontodaten erhalten & flexibel sparen

Dein neues Tagesgeldkonto wird dir bereits bei der nächsten Anmeldung im Banking angezeigt. Innerhalb der nächsten zwei Bankarbeitstage ist dein Tagesgeldkonto einsatzbereit und du kannst Geld einzahlen.

Achtung: Ein Girokonto bei der DKB ist Pflicht!

01.08.2023 bis 31.01.2024 Aktionszeitraum. Danach nur noch 1%

DKB macht für Neukunden auch immer ungefragt 500 Euro Dispo = Schufa

Der User „Parmigiana“ über mir hat Blödsinn geschrieben.

Für bestehende Tagesgeldkonten gibt es automatisch den neuen Zinssatz!

Bisschen missverständlich formuliert, darum:

Auch VISA-Tagesgeldkunden können das Angebot nutzen. Ihr müsst eure virtuelle Kreditkarte beim Antrag auch nicht kündigen (einfach den entsprechenden Haken nicht setzen).

Ihr erhaltet dann ein extra Tagesgeldkonto und könnt weiter das VISA-Tagesgeld nutzen (momentan 0,1% Zinsen).

Auch VISA-Tagesgeldkunden können das Angebot nutzen. Ihr müsst eure virtuelle Kreditkarte beim Antrag auch nicht kündigen (einfach den entsprechenden Haken nicht setzen).

Ihr erhaltet dann ein extra Tagesgeldkonto und könnt weiter das VISA-Tagesgeld nutzen (momentan 0,1% Zinsen).

Man kann jetzt in wenigen Klick bestehende Tagesgeldkonten in ein neues mit 3,5% Zinsen umwandeln. Unter Privatkunden > Sparen und Geldanlage > Tagesgeld.

Hier ist der alte Deal, bei dem aber "ausgenommen noch bestehende DKB-VISA-Tagesgeldkonten" drin stand.

mydealz.de/dea…528

Hier ist der alte Deal, bei dem aber "ausgenommen noch bestehende DKB-VISA-Tagesgeldkonten" drin stand.

mydealz.de/dea…528

Update 1

Ab heute lohnt es sich euer Geld aufs Tagesgeldkonto zu schieben, denn dort gibt es jetzt bis zum 31.01.2024 3,5% Zinsen

//

//

Bearbeitet von unserem Team, 4 Juli 2023

Auch interessant

3247 Kommentare

sortiert nach

Seit 12 Jahren da, meist zufrieden. Magst Du Deine Kritik substantiieren? (bearbeitet)

Seit 12 Jahren da, meist zufrieden. Magst Du Deine Kritik substantiieren? (bearbeitet)

(weil ich nach dieser Schwarz-auf-weiß-Info gerade gesucht hatte)

(weil ich nach dieser Schwarz-auf-weiß-Info gerade gesucht hatte)

Schließt Visa Tagesgeldkonten aber nicht ein, den Text kann man schnell falsch verstehen und das will die DKB glaube ich auch.

Schließt Visa Tagesgeldkonten aber nicht ein, den Text kann man schnell falsch verstehen und das will die DKB glaube ich auch.

Wir sind bei 3,7% tagesgeldvergleich.net/tag…tml

Wir sind bei 3,7% tagesgeldvergleich.net/tag…tml

Spanische Einlagensicherung.

Spanische Einlagensicherung.

Angeblich gilt das Angebot auch für bestehende Tagesgeld Konten. Habe die Bank bereits angeschrieben diesbezüglich. Ich bin gespannt. Sonst ist der Treue Kunde wieder einmal im Nachteil.Was heißt hier angeblich? Das steht doch überall auf der DKB Seite schwarz auf weiß entsprechend geschrieben.

Angeblich gilt das Angebot auch für bestehende Tagesgeld Konten. Habe die Bank bereits angeschrieben diesbezüglich. Ich bin gespannt. Sonst ist der Treue Kunde wieder einmal im Nachteil.Was heißt hier angeblich? Das steht doch überall auf der DKB Seite schwarz auf weiß entsprechend geschrieben.

Der Support hat besseres zu tun, als es nun nochmal jedem einzeln zu bestätigen. (bearbeitet) Was macht die dkb mit dem ganzen Geld investieren dürften die das ja auch nicht können da es Tagesgeld ist oder? (bearbeitet)- (bearbeitet)

Was macht die dkb mit dem ganzen Geld investieren dürften die das ja auch nicht können da es Tagesgeld ist oder? (bearbeitet)- (bearbeitet) Jetzt steht es fest.

Jetzt steht es fest.

1,75 % ab 01.02.2024

Siehe: "dkb.de/privatkunden/sparen/tagesgeldkonto" (bearbeitet)Mehr als andere ihren Bestandskunden gönnen. Für mich aber zu wenig. Da müssen meine Taler wieder wandern.

(bearbeitet)Mehr als andere ihren Bestandskunden gönnen. Für mich aber zu wenig. Da müssen meine Taler wieder wandern. Endlich und wie erhofft im Gegensatz zu all den anderen Angeboten/Banken fair für Bestandskunden mit bestehendem Tagesgeld-Konto. Hat dich das Warten doch gelohnt

Endlich und wie erhofft im Gegensatz zu all den anderen Angeboten/Banken fair für Bestandskunden mit bestehendem Tagesgeld-Konto. Hat dich das Warten doch gelohnt warten lohnt sich doch nie beim tagesgeld. jeder tag, wo das nicht benötigte geld nicht auf irgendeinem möglichst hoch verzinsten tg konto liegt ist ein verlorener tag im anlagesinn. tg kontoeröffnung und auch schließung ist heutzutage ja kein thema mehr.

warten lohnt sich doch nie beim tagesgeld. jeder tag, wo das nicht benötigte geld nicht auf irgendeinem möglichst hoch verzinsten tg konto liegt ist ein verlorener tag im anlagesinn. tg kontoeröffnung und auch schließung ist heutzutage ja kein thema mehr.- Für Bestandskunden vielleicht noch ok. Würde mich jedoch nicht mehr zum Wechsel dahin bewegen. Start 01.08.23 bis dahin gibt es bereits eine weitere Zinserhöhung der EZB. Weitere um die 4% Angebote sind bis dahin eigentlich erwartbar. Von daher leider no deal.

Wie wahr!

Wie wahr!  Es gibt aktuell noch 50€ Prämie bei Check24 für die Eröffnung des DKB Kontos!

Es gibt aktuell noch 50€ Prämie bei Check24 für die Eröffnung des DKB Kontos!- Direkt mal das ganze Geld von der Sparkasse rüber scheffeln

wer heute noch ein Konto bei der Sparkasse hat, sollte auf Mydealz eigentlich Hausverbot bekommen

wer heute noch ein Konto bei der Sparkasse hat, sollte auf Mydealz eigentlich Hausverbot bekommen

Und nur in Verbindung mit einem Girokonto, nein danke, ich passe

Und nur in Verbindung mit einem Girokonto, nein danke, ich passe Sehe ich auch so - bis dahin wird es eh noch genug andere Angebote geben - so auch noch eine Zinserhöhung ausstehen wird.

Sehe ich auch so - bis dahin wird es eh noch genug andere Angebote geben - so auch noch eine Zinserhöhung ausstehen wird.

Bei ING DiBa gibt es ebenfalls 3,5 % auf das Tagesgeld/Extra Konto für 6 Monate (Auszahlung zum Ende des Jahres).

Bei ING DiBa gibt es ebenfalls 3,5 % auf das Tagesgeld/Extra Konto für 6 Monate (Auszahlung zum Ende des Jahres). aber nicht für bestandskunden

aber nicht für bestandskunden Wenn ich heute das Tagesgeldkonto eröffne bekomme ich die 3,5% zum 1.8?

Wenn ich heute das Tagesgeldkonto eröffne bekomme ich die 3,5% zum 1.8?

Oder bin ich dann Bestandskunden?

Das Standard Konto hab ich schon bei dem Verein. (bearbeitet)Laut den Bedingungen bekommen das alle......

" 3,5% auf’s Tagesgeld für Neu- und Bestandskunden! "

Welcher Betrag wird denn eigentlich als Rechengrundlage für die Auszahlung alle 3 Monate genommen?

Welcher Betrag wird denn eigentlich als Rechengrundlage für die Auszahlung alle 3 Monate genommen?

1. Der durchschnittliche Betrag, der die 3 Monate auf dem Konto war?

2. Der minimale Betrag, der die 3 Monate auf dem Konto war?

3. Der Betrag, der zu einem bestimmten Zeitpunkt/Tag auf dem Konto war?

4. Fall 2 oder 3, nur monatlich und dann addiert? (bearbeitet)- (bearbeitet) Zinsen sind drauf

Zinsen sind drauf Ich bin nach fast 11 Jahren als Kunde dort, gerade am überlegen von der DKB zu einer anderen Bank zu wechseln. Solange man keine Probleme hat ist die Bank OK, aber wehe wenn. Ich hatte fast drei Wochen keinen Zugriff auf mein Konto. Der Versand des Aktivierungsbriefes für die TAN App dauert so lange (9 Tage), dass ich einen weiteren bestellen musste, der auch 8 Tage unterwegs war. Zuerst dachte ich es liegt an der Post, aber eine Internetrecherche hat mir gezeigt, dass das leider kein Einzelfall ist.

Ich bin nach fast 11 Jahren als Kunde dort, gerade am überlegen von der DKB zu einer anderen Bank zu wechseln. Solange man keine Probleme hat ist die Bank OK, aber wehe wenn. Ich hatte fast drei Wochen keinen Zugriff auf mein Konto. Der Versand des Aktivierungsbriefes für die TAN App dauert so lange (9 Tage), dass ich einen weiteren bestellen musste, der auch 8 Tage unterwegs war. Zuerst dachte ich es liegt an der Post, aber eine Internetrecherche hat mir gezeigt, dass das leider kein Einzelfall ist.

Aktuell scheitert die Aktivierung meiner neuen Girocard an "technischen Problemen".

Aufgrund dieser Erfahrungen kann ich leider nur abraten.Ich habe auch so eine Odyssee hinter mir. Jahrelang problemlos Chiptan genutzt, aber wegen der Gebühreneinführung umgestellt. Man braucht zur Aktivierung 2 Briefe, ich habe anfangs nur einen bekommen. Nach telefonischer Rücksprache dann noch mal beide Briefe neu. Ja, die Postlaufzeit war immer ca. 1Woche.

Dann habe ich in der komplizierten Prozedur wohl irgendwas falsch gemacht: Man bekommt einen neuen Login-Namen mit Unterstrich + kleines p am Ende also Kontonummer_p, was ich an sich schon total hirnrissig und kundenunfreundlich finde. Ich hatte mich nach wie vor nur mit der Kontonummer ohne _p eingeloggt und darin versucht die TAN-App zu aktivieren, was wohl nicht funktioniert. Damit hatte ich dann alles wieder gesperrt und brauchte noch mal die Briefe. Das ganze zog sich fast 1Monat hin!

Ich habe das Konto eigentlich nur noch wegen dem Wertpapier-Depot. Mein Hauptgirokonto habe ich jetzt bei der ING mit PhotoTAN-Gerät. (bearbeitet)- Falls hier jemand fit in Mathe/Finanzen ist , bitte um Weiterreichung Eurer Weisheit !

=> Ich bezahle momentan ein 120k€-Darlehen mit eff. 1,5% p.a. ab. (bin im 1. Jahr)

=> verstehe ich das richtig, dass es mehr Sinn macht, z.B. 12k€ jährlich auf so ein

3,5%-Tagesgeldkonto zu legen, als mit den 12k€ das Darlehen "sonderzutilgen" ?

Oder liegt ein Denkfehler vor Ein Risiko bei sehr lang laufenden Finanzierungen ist es, dass Sondertilgungen nicht nachgeholt werden können.

Ein Risiko bei sehr lang laufenden Finanzierungen ist es, dass Sondertilgungen nicht nachgeholt werden können.

Angenommen nächstes Jahr sinkt der Tagesgeldzins unter 1,5% wäre es ggfs. besser trotzdem dieses Jahr getilgt zu haben.

So pauschal lässt sich die Frage daher nicht beantworten.

Tendenziell würde ich bei dem Spread aber auch sagen dass du es anlegst und auf die Sondertilgung verzichtest. - Ab 01.08., bis dahin gibt es noch eine Leitzinserhöhung. Wir werden dann schon die 4% beim TG sehen. Für Bestandskunden sicherlich gut, aber ansonsten cold.

So, da wäre der 01.08., sehe kein Tagesgeld mit 4.0 %. Hat leider nicht geklappt mit Zukunft raten und ab sofort als Zins-Guru betitelt zu werden

So, da wäre der 01.08., sehe kein Tagesgeld mit 4.0 %. Hat leider nicht geklappt mit Zukunft raten und ab sofort als Zins-Guru betitelt zu werden - Endlich mal was für Bestandskunden. Das regelmässige Geld schieben nervt allmählich.

Dann vielleicht mal einen Blick auf Geldmarkt-ETFs werfen.

Dann vielleicht mal einen Blick auf Geldmarkt-ETFs werfen.  Was zum Kuckuck sind bestehende DKB-Visa-Tagesgeldkonten? 🥴 :/In einer Zeit offensichtlich vor deiner Zeit als Kunde gab es kein Tagesgeldkonto mit eigener IBAN sondern man konnte die Visa Kreditkarten (von denen man 2/3 haben konnte) auf Guthabenbasis führen. D.h. man überwies Geld auf die Karte. Dieses Geld wurde für damalige Verhältnisse mehr als gut verzinst mit monatlicher Ausschüttung am 21. eines Monats

Was zum Kuckuck sind bestehende DKB-Visa-Tagesgeldkonten? 🥴 :/In einer Zeit offensichtlich vor deiner Zeit als Kunde gab es kein Tagesgeldkonto mit eigener IBAN sondern man konnte die Visa Kreditkarten (von denen man 2/3 haben konnte) auf Guthabenbasis führen. D.h. man überwies Geld auf die Karte. Dieses Geld wurde für damalige Verhältnisse mehr als gut verzinst mit monatlicher Ausschüttung am 21. eines Monats- Größere Summen > 10.000 Euro (für mich ist das viel ) ... dort virtuell zu hinterlegen ... in Ordnung? Habe da immer ein Bauchgefühl bei. Aber ich bin auch ahnungslos! Bei Trustpilot meckern ja einige.

Ich bin selbst schon was länger zufriedener DKB Kunde! Girokonto

Geldanlage dort ist für mich ein neues Thema. Insbesondere größerer Summen.

Die Diba bietet aber eben nur 0,6 % (Bestandskunden) ... bei meiner Sparkasse ebenfalls. Bank of Scotland 2,0 %. Bis 100.000€ musst Du Dir keine Sorgen machen. Bei der DKB ist die Absicherung sogar noch höher.

Bis 100.000€ musst Du Dir keine Sorgen machen. Bei der DKB ist die Absicherung sogar noch höher. - Warum ist der Deal so heiß? Bei der 1822direkt gibt es doch 3,6% ohne den Zwang eines Girokontos. Sind hier alle bereits Bestandskunden bei der DKB oder übersehe ich im direkten Vergleich etwas?

EDIT: Ok hier existiert natürlich keine Einlagehöhe.... (bearbeitet)

Die Frage stellt man sich ja oft. Allerdings braucht man das DKB-Konto nicht zu eröffnen, da man als aktiver Mydealzer ja schon seit ner Weile eins hat.

Die Frage stellt man sich ja oft. Allerdings braucht man das DKB-Konto nicht zu eröffnen, da man als aktiver Mydealzer ja schon seit ner Weile eins hat.  Jetzt wärs dann mal Zeit, dass der Zinssatz bei den Banken mal wieder steigt. Schließlich liegt der Leitzins seit 2 Wochen schon bei 4,25%

Jetzt wärs dann mal Zeit, dass der Zinssatz bei den Banken mal wieder steigt. Schließlich liegt der Leitzins seit 2 Wochen schon bei 4,25% Das entscheidende ist der Einlagensatz und nicht der Leitzins. Und der liegt wie erwähnt bei 3,75%. Besser nicht alles vom Stammtisch einfach nachplappern.

Das entscheidende ist der Einlagensatz und nicht der Leitzins. Und der liegt wie erwähnt bei 3,75%. Besser nicht alles vom Stammtisch einfach nachplappern.- Wieder nicht für Junior-Konten, richtig?

Da wurde mal mit dem Tagesgeldkonto geworben, dann plötzlich ging das Eröffnen nicht, sie arbeiten aber daran.

Naja, arbeiten wohl immer noch daran...

Im Jahr 2007 war die DKB noch eine Klasse Bank, nun nur noch Durchschnitt.Gilt auch für die u18 Konten  Ach übrigens kleiner Tipp um alle Funktionen in der neuen App auch nutzen zu können solange die Oberfläche das noch nicht hergibt:

Ach übrigens kleiner Tipp um alle Funktionen in der neuen App auch nutzen zu können solange die Oberfläche das noch nicht hergibt:

Wenn ihr in eure Postbox geht wechselt der auf das alte App Design und dort könnt ihr oben links in alle Menüs rein um alles einzustellen, Limits zu verändern oder Freistellungsaufträge zu machen etc.- Denkt dran wenn ihr von der DKB zur C24 umbucht wegen der 4% und das Tageslimit erhöhen wollt vorher, ihr braucht den doppelten Betrag weil ihr erst vom TG zum Giro und dann weiter zur C24 bucht.....Habe mir eben selbst eine Falle gestellt damit.....Irgendwie kann nicht folgen. Magst du es erläutern? Dankeschön

Jawoll! Meine Hausbank.

Jawoll! Meine Hausbank. Ja die Leute auf meinem gästeklo bekommen mit jeder Sitzung auch ein gratiskonto bei der dkb

Ja die Leute auf meinem gästeklo bekommen mit jeder Sitzung auch ein gratiskonto bei der dkb Sauber Aber warum auf 6 Monate begrenzt?

Sauber Aber warum auf 6 Monate begrenzt? Wird einfach zur Werbung sein

Wird einfach zur Werbung sein Finger weg von der DKB!

Finger weg von der DKB!

Die Bank hat sich in den letzten Jahren massivst zum Negativen hin entwickelt. Solange man keine Anliegen oder Probleme hat, muss man selbst abwiegen, ob man mit deren Konditionen d‘accord ist, aber sobald auch nur das kleinste Problem auftritt und man auf den Support der DKB angewiesen ist, ist man gef…. (bearbeitet)Stimmt schon, Support gibt es nicht wirklich. Reine Alibi-Hotline und Mailanfragen werden konsequent nur per Copy&Paste beantwortet. Aber das ist ja leider mittlerweile fast überall so. So hatte man z. B. bei der Telekom vor zwei Jahren noch einen persönlichen Hotline-Kontakt, der einem bei Abschluss zugeteilt wurde - ist wohl auch wieder Geschichte. Im Supportchat braucht man mindestens drei Versuche, bis man mal jemand erwischt, der der deutschen Sprache halbwegs mächtig ist und zusätzlich noch die Anfrage sinnvoll beantworten kann.

Solange die Aktivkundenregelung und die wichtigsten Eckpunke (z. B. keine zusätzlichen Gebühren für Zahlungen im Ausland) noch Bestand haben, bleibe ich aber erstmal dort.- Trade Republic zu DKB - mittlerer 5-stelliger Betrag, innerhalb von 28h da. Um 13 Uhr das Limit erhöht, Geld rübergeschoben. Easy Money... (bearbeitet)Bei mir ähnlich problemlos bis auf, dass ich das Limit schon vor ein paar Tagen erhöht hat. Aber Transfer von TR ging schnell.

Angenommen ich zahle am 01.08. auf das DKB Tagesgeldkonto 10.000 Euro und und buche den kompletten Beitrag am 31.01.24 wieder ab. Wie viele Zinsen bekomme ich dann am 31.03.2024 (Ende zweites Quartal) nochmals gutgeschrieben aufs Konto?Halbes Jahr, rund 175 EUR für den gesamten Zeitraum. (bearbeitet)

Angenommen ich zahle am 01.08. auf das DKB Tagesgeldkonto 10.000 Euro und und buche den kompletten Beitrag am 31.01.24 wieder ab. Wie viele Zinsen bekomme ich dann am 31.03.2024 (Ende zweites Quartal) nochmals gutgeschrieben aufs Konto?Halbes Jahr, rund 175 EUR für den gesamten Zeitraum. (bearbeitet) Tut euch einen Gefallen und geht gleich zu c24. DKB ist seit ein paar Jahren jetzt Müll.

Tut euch einen Gefallen und geht gleich zu c24. DKB ist seit ein paar Jahren jetzt Müll. Ich finde es nicht logisch, dass du von einer etablierten Direktbank wie DKB abrätst und im selben Atemzug auf einen Newcomer wie C24 verweist …

Ich finde es nicht logisch, dass du von einer etablierten Direktbank wie DKB abrätst und im selben Atemzug auf einen Newcomer wie C24 verweist …

Die C24 Bank wurde im Februar von der BaFin hinsichtlich Organisation gerügt und muss erhöhte Eigenkapitalanforderungen erfüllen, sog. SREP-Zuschlag… (bearbeitet) HOT, fast so hot wie ein Geldmarkt-ETF;)

HOT, fast so hot wie ein Geldmarkt-ETF;)

Werden die Zinsen hier pro Quartal berechnet? Die Zinsgutschrift erfolgt vierteljährlich zum Quartalsende.

Die Zinsgutschrift erfolgt vierteljährlich zum Quartalsende. Ich habe noch ein VISA Tagesgeldkonto. Macht es Sinn dieses umzuwandeln? Wenn ich das richtige sehe werde ich ja benachteiligt.

Ich habe noch ein VISA Tagesgeldkonto. Macht es Sinn dieses umzuwandeln? Wenn ich das richtige sehe werde ich ja benachteiligt. Hab gerade das tagesgeldkonto eröffnet und das Häckchen bei der Kündigung des Visa Tagesgeldkonto gesetzt.

Hab gerade das tagesgeldkonto eröffnet und das Häckchen bei der Kündigung des Visa Tagesgeldkonto gesetzt.

Geht alles in einem Zug

was ist bitte DKB-VISA-Tagesgeldkonten? Ich habe bereits ein Tagesgeldkonto bei der DKB, aber dort steht nichts über Visa? Wenn ich DKB-VISA-Tagesgeldkonten google, finde ich nichts Nützliches.

was ist bitte DKB-VISA-Tagesgeldkonten? Ich habe bereits ein Tagesgeldkonto bei der DKB, aber dort steht nichts über Visa? Wenn ich DKB-VISA-Tagesgeldkonten google, finde ich nichts Nützliches. Es gab früher kein "echtes" Tagesgeldkonto bei der DKB, sondern eine Kreditkarte, die als Tagesgeldkonto geführt würde, deswegen DKB-Visa-Tagesgeld

Es gab früher kein "echtes" Tagesgeldkonto bei der DKB, sondern eine Kreditkarte, die als Tagesgeldkonto geführt würde, deswegen DKB-Visa-Tagesgeld

Das würde aber abgeschafft und es wurden richtige Tagesgeldkonten eingeführt

Es gibt lediglich nur noch Altbestände von den Visa- Tagesgeldkonten Wenn ich in der App auf Tagesgeldkonto eröffnen klicke komme ich zu einem Festgeldkonto. Was mache ich denn da falschNichts. Ist in der App falsch verlinkt. (DKB Qualität) (bearbeitet)

Wenn ich in der App auf Tagesgeldkonto eröffnen klicke komme ich zu einem Festgeldkonto. Was mache ich denn da falschNichts. Ist in der App falsch verlinkt. (DKB Qualität) (bearbeitet) Gibt es die 3,5% je 30 Tage oder für welchen Zeitraum gilt das?- (bearbeitet)

Gibt es die 3,5% je 30 Tage oder für welchen Zeitraum gilt das?- (bearbeitet) Consorsbank bietet imho die gleichen Konditionen. Hab dort gerade ein Konto eröffnet. Sieht jemand Unterschiede?Der wesentliche Unterschied ist, dass es hier auch für bestandskunden geht. Die consorsbank.de hat ganz miese Konditionen für bestandskunden (0,8% Zinsen auf das tagesgeld)

Consorsbank bietet imho die gleichen Konditionen. Hab dort gerade ein Konto eröffnet. Sieht jemand Unterschiede?Der wesentliche Unterschied ist, dass es hier auch für bestandskunden geht. Die consorsbank.de hat ganz miese Konditionen für bestandskunden (0,8% Zinsen auf das tagesgeld)- Wie handhabt eigentlich die DKB diese Zinsen steuerlich? Gehören sie zum Steuerjahr 2024, weil die Aktion ja bis Januar läuft? Oder wird der tägliche Gewinn betrachtet, weil es ja Tagesgeld ist?Auszahlung pro Quartal. Dann wird versteuert.

- Warnung.....

Falls ihr größere Summen von der DKB zu einer anderen Bank z.b der C24 Bank überweisen wollt kann es passieren das die Überweisung nicht ausgeführt wird und händich bearbeitet wird weil die Summe zu hoch ist. Hatte mich gewundert warum die Überweisung von 7 Uhr morgens noch nicht gebucht ist um 10 Uhr. Angerufen. Ja wäre wegen der Sicherheit können sie nichts machen man bekommt ein Mail ob man das war und wenn man nicht reagiert geht die Überweisung dann am Montag raus.

Kurz gesagt ein unding sowas nicht einzublenden bei der Überweisung. Sie konnte das auch nicht rausnehmen so das es noch übers Wochenende wieder aufs Tagesgeld kommt.....Ich bin so angefressen..... Heute morgen gegen 8 Uhr 25k€ Überweisung bei der DKB beauftragt, um 10.30 Uhr war der Betrag schon bei der C24

Heute morgen gegen 8 Uhr 25k€ Überweisung bei der DKB beauftragt, um 10.30 Uhr war der Betrag schon bei der C24