Leider ist dieses Angebot abgelaufen am 7 Dezember 2023.

![Festgeld mit 4,5% p.a. für 5, 8 und 10 Jahre sowie 4,25% p.a. für 2, 3 und 4 Jahre ab 10.000€ (AT Einlagensicherung) [Kommunalkredit Invest]](https://static.mydealz.de/threads/raw/Qau3k/2250269_1/re/1024x1024/qt/60/2250269_1.jpg)

2823°

Aktualisiert am vor 6 Monaten

Festgeld mit 4,5% p.a. für 5, 8 und 10 Jahre sowie 4,25% p.a. für 2, 3 und 4 Jahre ab 10.000€ (AT Einlagensicherung) [Kommunalkredit Invest]

Geteilt von

Scrooge69

Mitglied seit 2020

537

9.992

Über diesen Deal

Dieser Deal ist leider abgelaufen. Hier sind ein paar andere Optionen für Dich:

Update 1

Die Aktion gilt ab heute

mydealz_Ire

mydealz_Ire

Hatte da nicht jemand nach 4,5% gefragt? Bitte sehr!

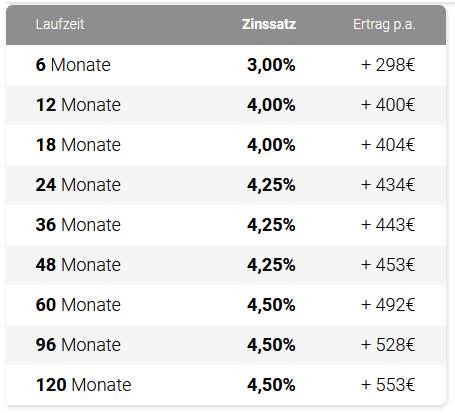

Bei der Kommunalkredit Invest gibt es ab dem 30.10. Festgeld mit 4,50% p.a. für 5, 8 und 10 Jahre. Für die kürzeren Laufzeiten von 2, 3 und 4 Jahren gibt es 4,25% p.a.

Der Mindestanlagebetrag für diesen Zinssatz beträgt 10.000€, maximal sind 500.000€ möglich.

Konditionen im Überblick (mit Ertrag p.a. bei 10.000€):

Es gilt die österreichische Einlagensicherung bis zu 100.000 EUR nach EU-Richtlinie.

Sonstiges:

Steuern?

Es gilt das deutsche Steuerrecht. Steuern werden also automatisch abgeführt. Freistellungsauftrag kann gestellt werden. Über das Dokumentenarchiv erhaltet ihr automatisch eine Jahressteuerbescheinigung.

Bei der Kommunalkredit Invest gibt es ab dem 30.10. Festgeld mit 4,50% p.a. für 5, 8 und 10 Jahre. Für die kürzeren Laufzeiten von 2, 3 und 4 Jahren gibt es 4,25% p.a.

Der Mindestanlagebetrag für diesen Zinssatz beträgt 10.000€, maximal sind 500.000€ möglich.

Konditionen im Überblick (mit Ertrag p.a. bei 10.000€):

Es gilt die österreichische Einlagensicherung bis zu 100.000 EUR nach EU-Richtlinie.

Sonstiges:

- Zinszahlung jährlich oder am Laufzeitende (Zinseszins!)

- Registrierung via PostIdent

- Verrechnungskonto heißt bei denen "Transferkonto"

- mehrere Festgelder möglich

Steuern?

Es gilt das deutsche Steuerrecht. Steuern werden also automatisch abgeführt. Freistellungsauftrag kann gestellt werden. Über das Dokumentenarchiv erhaltet ihr automatisch eine Jahressteuerbescheinigung.

Mehr Details von

Zusätzliche Info

Bearbeitet von Scrooge69, 30 Oktober 2023

2155 Kommentare

sortiert nachtest.de/Wel…43/

Banca Sistema Weltsparen.de Italien Ausschlussgründe A, B, C

A = Einlagensicherung nicht durch Toprating der Wirtschaftkraft des Landes gewährleistet.

B = Kein Zinseszins bei mehrjährigen Anlagen.

C = Steuerlich endfällige Zinsen bei mehrjähriger Anlage.

Viel Glück...... (bearbeitet)

Ich habe eben bei pbb Direkt angerufen: Denen ist noch keine Zinserhöhung bei ihren Festgeldern bekannt, ALLERDINGS würden die das nur sehr zeitnah (also nicht mehrere Tage vorher) erfahren. Sprich: Deutlich weitergebracht hat uns das nicht.

Die Dame am Telefon meinte, dass es alles bei Ihnen angekommen ist, sie aber aufgrund der hohen Nachfrage aktuell nicht hinterherkommen. Sie geht aber davon aus, dass sie diese Woche den Rückhang abarbeiten und wir dann die weiteren SMS/Zugangsdaten erhalten.

Hoffe das hilft euch. Ansonsten falls ihr selbst anrufen wollt dann zwingend von der Nummer, die ihr dort hinterlegt habt, sonst erteilen sie einem keine Auskunft.

___

matheretter.de/rechner/zinseszins (bearbeitet)

Festgeld bei einer nicht-deutschen Bank NICHT gilt! D.h. :

Ihr führt ab dem 1€ Zinsgewinn 25% Kapitalsteuern ab.

Habe es für meinen Anwendungsfall (50k€ Anlage) durchgerechnet:

bei 4% beim DE-Tagesgeld bekommt man effektiv mehr raus als 4,5% im Ausland.

Quelle ich selber.....

Ihre Vorteile beim Kommunalkredit Invest Festgeld

- Bis zu 4,50 % Zinsen p. a.

- Laufzeit von 6 bis 120 Monaten

- Mindestanlage: lediglich 1 Euro

- Maximalanlage: 500.000 Euro

- Kontoeröffnung und Kontoführung sind komplett kostenlos.

- Gesetzliche Einlagensicherung bis zu 100.000 Euro pro Kunde über den österreichischen Einlagensicherungsfonds

Stand: 31.10.2023kritische-anleger.de/kom…eld

Auch ein neuerer Test und Bewertung (bearbeitet)

Nicht vergessen, dass die Länder bei einer Bankenpleite nicht verpflichtet sind, Gelder in den Einlagensicherungsfond nachzuschiessen. (bearbeitet)

Die ABC Bank hätte jetzt schon fast den Zuschlag von mir bekommen, jetzt muss ich mir das nochmals überlegen. Bei 5 Jahren Anlagedauer machen 0,25% dann doch ein bisschen was aus.

Mit der ABC Bank habe ich vorhin telefoniert und mal nett nachgefragt.

Mir konnte kurzfristig keine Zinserhöhung in Aussicht gestellt werden, die freundliche Dame sagte mir dass eher über mögliche Zinssenkungen für bestimmte Laufzeiten nachgedacht wird. Die Vergabe einer „individuellen“ Kondition auf Nachfrage ist nicht möglich. Immerhin ich hab’s versucht

Notgroschen ist auf dem Tagesgeld vorhanden ca. 20%. Und falls ich eine Eigentumswohnung finden sollte in nächster Zeit, könnte man doch diese immer noch über einen entsprechenden Kredit finanzieren. Und eventuell sind dann die Zinsen der Immobilienkredite auch schon wieder etwas gesunken, da man ja generell davon ausgeht dass die zinsen Ende 2024 runtergehen werden. Was meint ihr? (bearbeitet)

"Vorab: Irgendwie und irgendwo Wohnen muß so gut wie jeder. Zudem: Das Wohnen ist niemals kostenfrei - der Mieter hat monatlich Miete zu zahlen (was in einer Metropolregionen ganz nett sprich richtig ins Budget reinschlagen kann, Insbesondere als Rentner; jedenfalls für "Otto Normalverbraucher) sowie eine monatliche NK-Vorauszahlung zu leisten; der Eigentümer einer (lastenfreien bzw. abbezahlten) ETW wiederum zahlt zwar keine Miete aber dafür ein Hausgeld inkl. einer sog. Instandhaltungsrücklage (nichtsdestotrotz können zusätzlich sog. Sonderumlagen anfallen für größerer Reparaturen, Instandhaltungen, Sanierungen usw., wenn die Instandhaltungsrücklage der EG-Gemeinschaft im Einzelfall für die geplanten Maßnahme nicht ausreicht); der Eigentümer eines (lastenfreien sprich abbezahlten) Hauses zahlt zwar auch keine Miete aber natürlich die NK für das Haus zudem muß (bzw. sollte) er eigenständig und freiwillig eine angemessene Rücklage für Instandhaltungen bilden (es sei denn er kann fünf- oder auch sechsstellige Beträge en passant und/oder aus seiner Portokasse bezahlen).

Damit wären wir bei der hier entscheidenden Frage was "angemessen" als Rücklage ist. Dazu ist ohne eine Aussage zu dem jeweiligen Haus, dem Baujahr, der Wohnfläche in qm, dem Zustand (inklusive der Energieeffizienzklasse), der Grundstückgröße, der Ausstattung etc. keine seriöse Aussage möglich.

Vermiete ganz überwiegend Wohnungen, da reicht die (im Hausgeld inkludierte) monatliche Instandhaltungsrücklage von ca. 30-50 € (Apartments, kompakte Wohnungen) über ca. 100 € (3 ZKBB beispielsweise) bis hin zu > 500 € (kleine Eigentümergemeinschaft noch dazu in einem Stilaltbau, der unter Denkmalschutz steht). Auch die aufgebauten Rücklagen der Eigentümer-Gemeinschaften (EGs) reichen von einigen 10 tsd. € über einige Hunderttausend € bis hin zu über drei Mio. €. Das verdeutlicht die Bandbreite abhängig vom jeweiligen Objekt (sprich der jeweiligen Immobilie). Ähnlich sieht es bei einem Haus aus - was da als Rücklage "angemessen" ist, kann also zunächst nur mit "es kommt darauf an" (nämlich auf das Haus) beantwortet werden.

Auf jeden Fall sollte man rechtzeitig mit der Bildung einer solchen Rücklage beginnen - und möglichst nicht erst im Rentenalter (sonst kann so ein Haus im Rentenalter zu einer Art "goldener Käfig" werden).

Nur anekdotisch aber in dem Kontext vielleicht erwähnenswert: Ein Bekannter hat sich vor kurzer Zeit ausrechnen lassen, was es kosten würde seine eher bescheidene und ältere Doppelhaushälfte energetisch fit zu machen. Gesamtkosten ca. 128 tsd. € ... Bei dem Thema geht es (jedenfalls für den Durchschnittsbürger) also eher um größere Summen."

Erfahrungsbericht...evtl. von Interesse für dich......

Gerade bei einer langfristigen Festgeldanlage (5-10 Jahre) ist es natürlich wichtig abzuschätzen, ob die Zinsen noch steigen oder nicht, d.h.man sollte so eine Anlage nur wählen, wenn man es für unwahrscheinlich hält, dass die Zinsen in absehbarer noch steigen.

Ich war dieser Ansicht und habe vor kurzem bei der PBB ein 10-jahriges Festgeld mit 4,25% eröffnet.

Na ja, ich seh's sportlich: Prognosen sind bekanntermaßen schwierig, vor allem, wenn sie die Zukunft betreffen

Den Südländern ist jede Zinserhöhung zuwider und so ist es nicht verwunderlich, dass die EZB bei der Inflationsbekämpfung versagt. Die Fed hat die Zinsen auf 5,5 % erhöht und die Bank of England auf 5,25. Die EZB belässt es auf 4,5 und jubelt, das sind 10 Steigerungen in Folge.

Also kaufen sie Gold, der Goldpreis in Euro hat heute wieder an seinem Allzeithoch gekratzt und wird weiter steigen....

Ich bin ja selbst eher "Falke" in monetären Angelegenheiten, aber hier kann ich der EZB keinen Vorwurf machen. Derzeit gibt es keinen Grund, den Zinssatz weiter hoch zu treiben, der wirkt schon ganz gut und die Inflation wird bis zum Ende des Jahres auf ~3% sinken.

Viel wichtiger wird sein, die Zinsen auch LÄNGER WIRKEN zu lassen, um das 2% Ziel bei der Inflation NACHHALTIG zu erreichen, aber davon gehe ich aus.

Außerdem ist ein neues Aufkaufprogramm von (italienischen) Schrottanleihen durch die EZB sehr kritisch zu sehen - man belohnt quasi eine verantwortungslose und planlose Politik durch die derzeitige Regierung dort.

Man kann nur von seinem bei der Kommunalkredit Invest hinterlegten Referenzkonto auf sein KKI-Transferkonto einzahlen. Ich hatte das nicht gewusst und am Freitag von einem anderen Girokonto auf mein KKI-Transferkonto überwiesen - das Geld wurde heute zurückgebucht mit dem Überweisungstext "Konto gesperrt".

Hatte ich auch schon beim Barclays Tagesgeld. Konto war eine Woche gesperrt, und das Geld war auch einige Tage unterwegs......( Aber waren nur 500 Euro ). (bearbeitet)

Noch ein kleines Learning von mir:

Falls ihr beim Einlog-Versuch die Fehlermeldung bekommt, dass das Passwort nicht korrekt ist, dann verfallt nicht gleich in Panik, sondern schaut erstmal nach, ob euch Google nicht versehentlich zu österreichischen Seite (kommunalkreditdirekt.at) geführt hat...

Daraufhin habe ich bei der Hotline der Bank angerufen, und dort wurde mir gesagt, dass als Referenznummer einfach die "0" oder "1" eingegebenen werden müsste und dass das den Mitarbeitern eigentlich bekannt sein müsste.

Mit der Info bin ich nochmal zur Postagentur, und dann ging das Post-Ident durch; wollen wir mal hoffen, dass es auch korrekt bei der Bank ankommt...

Das nur zur Info, falls jemand das gleiche Problem haben sollte...

Man kann als Berufsgruppe bei der Kontoeröffnung Kind auswählen.

Reichen 22.222,12€, 22.222,20€ oder müssen es 22.222,23€ sein für die 1k€/Jahr?

(bearbeitet)

Da macht auch die Sofortüberweisung keinen Sinn die ich nutzen wollte gegen 0,99 Cent Gebühr.

Das dauert meist ein wenig bis die Banken das an die Privatanleger weitergeben.

Bald wird's überall auf's Tagesgeld 4% geben.

Bei dem was zurzeit abgeht, bleibt der Leitzins aud dem Niveau oder steigt sogar (meine Meinung). Aber das werden wir spätestens im Dez. Sehen. (bearbeitet)