Übersicht Kreditkarten mit Cashback / Bonusprogramm | mögliche Alternativen für die auslaufende Amazon Visa Card

Update 26.03.2024: Es ist soweit, heute ist der letzte Tag der Amazon Visa Karte gekommen Vorab daher der Hinweis, dass ihr alle am besten nochmal eure Amazon Punkte auf der Karte checkt und diese in Amazon Guthaben umwandelt. Ab morgen verfallen die Punkte.

Ferner wollte ich nochmal zu dieser Diskussion zurückkehren und die Informationen auf Vordermann bringen. Die Karten, welche ich im Oktober 2023 rausgesucht habe, haben sich seitdem leider nicht verbessert, sondern eher verschlechtert. Die American Express Kreditkarten mit Membership Rewards Punkten sind weniger interessant geworden, da man mittlerweile 3 Membership Punkte für 1 Payback Punkt benötigt. Vorher lag der Tauschkurs noch bei 2:1, womit sich das rechnerische Caschback also von 0,5% auf 0,33% verringert. Noch düsterer sieht es bei W1TTY und Plutus aus. W1TTY hat sein Cashbackprogramm komplett eingestellt und scheint auch sonst am Ende zu sein. Plutus verlangt mittlerweile mindestens 6,99€ pro Monat, die Umwandlung von PLU ist wohl nur über Drittanbieter möglich und man findet online zahlreiche Berichte über horrende Auszahlungsgebühren (aktuell wohl 25€). Die beiden Karten habe ich folglich komplett aus der Übersicht rausgenommen.

Mit aktuell über 950 Kommentaren wurde diese Diskussion sehr rege von euch kommentiert und mit dabei waren auch diverse Vorschläge für alternative Kreditkartenangebote. Hier schon mal ein großes Dankeschön für die vielen Beiträge

Drei dieser Kreditkartenangebote habe ich nun auch unten in der Übersicht noch hinzugefügt. Hierbei handelt es sich um die Metro FS Basic Mastercard, Trade Republic Visa Karte und American Express BMW Card.

Viele von euch haben sicherlich die Amazon Visa Karte und sammeln damit fleißig Monat für Monat Amazon Guthaben. Wie ihr aber vermutlich alle schon mitbekommen habt, kommt die Kooperation zwischen Amazon und der Landesbank Berlin jedoch zeitnah zu einem Ende, was folglich auch das Aus für die Amazon Visa Karte bedeutet. Je nachdem wann ihr über das Ende der Kreditkarte informiert wurdet und ob ihr unverbindlich die Vertragsinformationen für das Folgeprodukt der LBB angefordert habt, läuft die Amazon Visa Karte noch maximal bis zum 26.03.2024 (weitere Informationen dazu findet ihr z.B. hier)

In dieser Diskussion möchte ich eine Übersicht zu Kreditkarten mit Cashback oder Bonusprogrammen zusammenstellen und so mögliche Alternativen zur Amazon Visa Kartean einem Ort sammeln. Natürlich kann ich nicht garantieren, dass ich alle in Frage kommenden Finanzprodukte gefunden habe und sich im Wirrwarr zahlreicher Preisverzeichnisse keine Fehler eingeschlichen haben, ich freue mich daher über alle weiteren Informationen und / oder Korrekturen in den Kommentaren.

Mein Fokus liegt hierbei auf Cashbacksystemen oder Bonusprogrammen, bei welchen man letztendlich Geld erhält. Mir ist bewusst, dass es weitere Kreditkarten gibt, welche deutlich attraktiver sind, wenn man Bonusmeilen sammelt. Im Rahmen dieser Übersicht, habe ich diese jedoch nicht berücksichtigt. Ebenfalls steht das Cashback oder Bonusprogramm im Mittelpunkt der Übersicht, es kann also beispielsweise je nach persönlichen Anforderungen auch eine teurere American Express geben, welche aufgrund der Versicherungsleistung für manche das besser Gesamtpaket bietet.

Bevor ich zu den anderen Kreditkarten komme, möchte ich kurz nochmal die Eckdaten der Amazon Visa Karte aufführen, damit ihr schnell die Konditionen vergleich könnt.

Ebenfalls möchte ich noch kurz die Eckdaten der Visa Card Extra, welche quasi die Nachfolgekarte der Amazon VISA Karte ist, vorstellen und darauf eingehen, warum sie keine gute Alternative darstellt.

Visa Card Extra:

Noch kein Bild verfügbar.

Art der Karte:

echte Kreditkarte

Kartengebühr:

19,90€ pro Jahr

Effektiver Jahreszins:

variabel (richtet sich nach Referenzzinssatz) / aktuell: 18,41%

Fremdwährungsgebühr:

1,75%

Bargeldabhebungen:

Inland: 3% Gebühr (Mindestgebühr: 7,50€)

Ausland: 0€ + ggf. Fremdwährungsgebühr

Rückzahlungsmöglichkeiten:

nur Teilzahlung

Cashback / Bonusprogramm:

0,75% für Händlerumsätze (bis maximal 37,50€ pro Jahr)

Versicherungen:

Keine

Sonstiges:

Das Kartenkonto wird ausschließlich als Teilzahlungskonto geführt. Die Teilzahlung muss mindestens 5% bzw. 50€ und maximal 50% bzw. 500€ betragen. Eine vollständige Zahlung des Rechnungsbetrags ist nicht möglich. Man kann die hohen Zinsen umgehen, wenn man die Kreditkarte kontinuierlich im Guthaben führt.

Zinsanpassungen aufgrund einer Änderung des Referenzzinssatzes erfolgen ohne vorherige Information und ohne Einholung einer Zustimmung.

Meiner Meinung nach ist die Visa Card Extra nicht als Alternative zu empfehlen. Zahlt man mit der Karte im Jahr genau 5000€, um auf das maximal mögliche Cashback zu kommen, blieben nach Abzug der Kartengebühren noch 17,51€ übrig. Dieser Betrag ist aufgrund der fehlenden Möglichkeit einer vollständigen Zahlung der Rechnungsbeträge ebenfalls schnell aufgezehrt, sodass man letztendlich bei dieser Kreditkarte draufzahlt. Die einzige Möglichkeit die Zinsen zu umgehen bestehet darin, wenn man die Kreditkarte kontinuierlich im Guthaben führt. Ferner sind auch die Eckdaten wie Fremdwährungsgebühren und Abhebungsgebühren nicht attraktiv.

1% auf Einkaufsumsätze (bis maximal 100€ pro Jahr) / Auszahlung direkt als Verbuchung auf das Kreditkartenkonto

Versicherungen:

Einkaufschutzversicherung

Sonstiges:

Die Kosten für die Kreditkarte egalisieren sich ab einem Jahresumsatz von 5900€ und man kann dann insgesamt auf ein Plus von maximal 41€ pro Jahr kommen.

kostenlos / 30€ Gebühr pro Jahr, um am Membership Rewards Programm teilzunehmen

Effektiver Jahreszins:

keine Angabe / da nur eine vollständige Rückzahlung möglich ist, sollte es nicht zu Kreditzinsen kommen

Fremdwährungsgebühr:

2%

Bargeldabhebungen:

Inland: 4% (mindestens 5€)

Ausland: 4% (mindestens 5€)

Rückzahlungsmöglichkeiten:

Ausschließlich vollständige Rückzahlung möglich

Cashback / Bonusprogramm:

Teilnahme am Membership Rewards Programm für 30€ Jährlich notwendig

1 Membership Rewards Punkt für 1€ Umsatz (effektiv 0,33%) / 3 Membership Punkte können in 1 Payback-Punkt umgewandelt und dann im Verhältnis 1 Payback-Punkt : 0,01€ ausgezahlt werden

Membership Rewards Punkte können auch im Verhältnis 2 Membership Punkte zu 0,01€ in Wertgutscheine (effektiv 0,5%) getauscht werden oder im Verhältnis 2,5 Membership Punkte zu 0,01€ genutzt werden um Rechnung zu begleichen (effektiv 0,4%)

Versicherungen:

Verkehrsmittel-Unfallversicherung

Sonstiges:

Die Kosten für die Kreditkarte egalisieren sich ab einem Jahresumsatz von 9091€

Zugang zu Amex Offers (es sind nicht immer dieselben Offers verfügbar wie bei anderen American Express Kreditkarten)

Die Membership Rewards Punkte können auch in Bonusmeilen verschiedener Airlines umgewandelt werden

20€ pro Jahr / ab einem Jahresumsatz von 4000€ kostenlos

über den Umweg über den BMW Drivers Club kann man die Karte auch ohne 20€ Jahresgebühr bekommen (siehe z.B. diesen Deal)

Effektiver Jahreszins:

keine Angabe / da nur eine vollständige Rückzahlung möglich ist, sollte es nicht zu Kreditzinsen kommen

Fremdwährungsgebühr:

2%

Bargeldabhebungen:

Inland: 3% (mindestens 5€)

Ausland: 3% (mindestens 5€)

Rückzahlungsmöglichkeiten:

Ausschließlich vollständige Rückzahlung möglich

Cashback / Bonusprogramm:

1% Gutschrift auf Tankumsätze (ohne Limit / bei Tankstellen der folgenden Ketten in Deutschland: Aral, Westfalen AG, Esso, Shell, BFT, Agip, JET, Total, Avia, Tamoil und OMV)

1 Membership Rewards Punkt für 1€ Umsatz (effektiv 0,33%) / 3 Membership Punkte können in 1 Payback-Punkt umgewandelt und dann im Verhältnis 1 Payback-Punkt : 0,01€ ausgezahlt werden

Membership Rewards Punkte können auch im Verhältnis 2 Membership Punkte zu 0,01€ in Wertgutscheine (effektiv 0,5%) getauscht werden oder im Verhältnis 2,5 Membership Punkte zu 0,01€ genutzt werden um Rechnung zu begleichen (effektiv 0,4%)

Versicherungen:

Auslandsreise-Krankenversicherung

Sonstiges:

Zugang zu Amex Offers (es sind nicht immer dieselben Offers verfügbar wie bei anderen American Express Kreditkarten)

Die Membership Rewards Punkte können auch in Bonusmeilen verschiedener Airlines umgewandelt werden

kostenlos (virtuelle Kreditkarte), physische Kreditkarte ab einmalig 5€

Effektiver Jahreszins:

keine Kreditzinsen, da es sich um eine Debitkarte handelt

Fremdwährungsgebühr:

0%

Bargeldabhebungen:

Inland: 1€ pro Abhebung / kostenlos ab 100€ Abhebungsbetrag (mit einer physischen Karte)

Ausland: 1€ pro Abhebung / kostenlos ab 100€ Abhebungsbetrag (mit einer physischen Karte)

Rückzahlungsmöglichkeiten:

Da es sich um eine Debitkarte handelt, wird jeder bezahlte Betrag wenige Tage später vom verknüpften Konto abgebucht

Cashback / Bonusprogramm:

1% "Saveback" auf berechtigte Kartenzahlungen / maximal 15€ Saveback pro Monat / der Saveback-Betrag wird in einen existierenden Sparplan nach Wahl investiert

Versicherungen:

keine

Sonstiges:

Saveback ist nur verfügbar, wenn mindestens 50€ pro Kalendermonat in Sparpläne investiert wird

Das ist euch alles viel zu viel Text? Dann schaut euch doch einfach das Video von meinem Kollegen an:

Habt ihr euch schon Gedanken gemacht, welche Kreditkarte ihr euch als Alternative zur Amazon Kreditkarte zulegen wollt? Hat vielleicht noch jemand einen super Geheimtipp für eine Kreditkarte mit Bonusprogramm, welche noch nicht in der Übersicht aufgeführt ist? Ich freue mich auf eure Kommentare

Zusätzliche Info

Cashback bei Plutus in PLU erst nach 45 tagen verfügbar, bis dahin Kursschwankungen, seit Monaten eigentlich nur Verlust Auszahlung nur ab 50 Euro in PLU und mit zusätzlich 3 Euro Gas Fees und nur über Umwege Also wenn der Herr Redakteur die hier schon mit aufführt dann doch bitte nicht ohne die bedeutsamen Hasenfüße

Bei den VISA Debit-Kreditkarten fehlt m.E. die Ruby Card von crypto.com:

1% in CRO coins auf alle Umsätze (außer paypal friends), max. Cashback aber 25 EUR / Monat

Versicherungen:

keine

Sonstiges:

Startinvestment von 350 EUR in CRO coins zwingend nötig (die aber jederzeit wieder abgezogen und verkauft werden können - allerdings geht dann das Cashback und spotify flöten)

gratis spotify Premium für die ersten 6 Monate nach Abschluss

Eine Information zur W1TTY ist falsch: Es gibt keine Fremdwährungsgebühr beim Bezahlen, sondern eine Gebühr für das Bezahlen außerhalb EU/EWR.

Sprich:

Einkaufen in Polen beispielsweise kostet keinen Aufschlag trotz PLN,

ein EUR-Einkauf bei VIOFO wird mit 1 € Aufschlag versehen, weil Hong

Kong als Zahlungsort genutzt wird.

Hi, ich möchte anregen, die Naga Pay Card mit aufzunehmen.

Art der Karte:

Prepaid-Kreditkarte

Kartengebühr:

kostenlos

Kartenbestellung kostet einmalig 9,99 Euro, außer man nimmt für einen Monat das Premium-Paket für 5,99 Euro

Effektiver Jahreszins:

kein Kreditzins, da es sich um eine Prepaid-Kreditkarte handelt

Fremdwährungsgebühr:

0,57 € + 1 % (UK & Nicht-EUR-Zahlungen in Europa)

0,00 € + 2 % (Internationale Zahlungen)

Bargeldabhebungen:

1 Mal pro Monat kostenlos (300€ Limit), dann 2%

Einzahlungsmöglichkeiten:

kostenlos via SEPA Überweisung oder Einzahlung per Kreditkarte

Cashback / Bonusprogramm:

0,5% Cashback auf max. 200€ Ausgaben pro Monat / Cashback wird in der Cryptowährung Bitcoin ausgezahlt

höheres Cashback mit Abo ab 5,00 Euro pro Monat möglich

zur Targo Gold Die Targobank-Gold kann ich nicht wirklich empfehlen. Mit Einkaufsumsätzen sind auch tatsächlich nur Einkaufsumsätze gemeint. Alles andere gibt kein Cashback. Das Cashback des Vormonats wird von der Rechnungssumme des Folgemonats direkt abgezogen.

zur CDC Ruby Red Die ebenfalls vorgestellte Crypto.com-Karte erfordert, dass 350 € in der hauseigenen Währung (dem "CRO"-Coin) angelegt werden - das wurde ja schon gesaagt. Das Investment unterliegt, und das sollte sich jeder bewusst machen, natürlich Schwankungen und im Gegensatz dazu, wie der User es formuliert hatte, geht das Cashback nicht flöten, wenn man das Investment verkauft. Zumindest geht das bereits verdiente nicht flöten, aber die Vorteile der Karte gehen im Wesentlichen flöten - man bekommt dann also kein weiteres Cashback mehr. Im ersten Monat gibt es die 25 €-Obergrenze nicht, da kann man also richtig viel drüber laufen lassen.

Was der die Karte vorstellende Mydealzer auch vergessen hat: Spotify-Erstattung endet so oder so nach sechs Monaten und wird in den sechs Monaten bis zu einer Höchstgrenze von 13,99 $ oder Währungsequivalent erstattet. Und dort gilt, wie bei sämtlichen cashbackberechtigten Umsätzen: das Cashback gibt es immer nur in CRO. Diese lassen sich zwar sofort in € umwandeln, in-App kostet das aber, meiner Erinnerung nach, 4 % Gebühr (in Form eines so nicht direkt ersichtlichen Spreads). Man kann aber die CROs auch gebührenfrei zur hauseigenen Handelsplattform (Crypto.com Exchange) transferieren und dort zu nur noch 0,4 % Gebühr verkaufen.

Es handelt sich bei Crypto.com VISA auch nicht um eine Debit (auch wenn das auf der Karte stehen mag), sondern um eine Prepaid. Man muss das Kartenkonto vorher (mit eigener IBAN) per Überweisung aufladen (mit SEPA Echtzeit geht es sofort, alternativ 1 % für die Einzahlung via Kreditkarte). Bei einer Debit würde die Bank stattdessen das Kartenkonto ausgleichen, indem sie sich das Geld z.B. mittels Lastschrift vom hinterlegten Bankkonto holt.

zur METRO FS Im Hintergrund werkelt die AION BANK. Das ist die (mit Abstand) schlechteste Bank, bei derer ich je Kunde war. Die Mitarbeiter dieser Bank verhalten sich unprofessionell und schnüffeln datenschutzrechtlich höchst bedenklich in den Buchungen des hinterlegten Kontos. Teilweise kommen Rückfragen zu Buchungen.

Den direkten Draht hat man aber immer nur zum Support der METRO FS, der an sich zwar bemüht und freundlich ist, aber nicht viel machen kann - fast alle Anfragen müssen dann im Hintergrund von Aion bearbeitet werden. Wird die Karte durch das vermaledeite Risikosystem der Bank sicherheitshalber gesperrt, geht erst mal nichts mehr. Die AION Bank arbeitet nur während der gängigen Geschäftszeiten. Am schlimmsten ist, dass das Risikosystem nicht dazulernt. Das heißt: wenn z.B. Barclaycard meine Visa sicherheitshalber sperrt, ich aber (das geht heutzutage per SMS in wenigen Minuten, komplett ohne dass man eine Warteschleife aussitzen muss) Entwarnung gebe, dann wird das Risikosystem deutlich liberaler bei ähnlichen Transaktionen. Die AION ist die einzige Bank, bei der das nicht der Fall ist.

Als ich dort Kunde war, hatte ich teilweise eine PayPal-Buchung von knapp über 5.000 €, woraufhin die Karte gesperrt wurde. Dann wurde sie Tage später wieder entsperrt, nur damit das Risikosystem die Karte beim nächsten Transaktionsversuch von PayPal (Zahlungssumme wieder knapp über 5.000 €) erneut sperrt.

Leider bietet die METRO FS das interessanteste Angebot: 1 % Cashback, wenn man die Karte mit der Debit-Funktion nutzt. Es wird dann von Aion zwei Tage nach Transaktion abgebucht, allerdings eine Verknüpfung mit dem Bankkonto vorgeschrieben. Denn vom aktuellen Kontoguthaben hängt auch der jeweilige Rahmen ab (man kann nicht mehr Geld ausgeben als man gerade auf dem verknüpften Konto hat). Man muss den Schnüffler von Aion also einen Blick auf sein Konto gewähren. Ich empfehle, extra ein (Unter-)Konto zu wählen/zu eröffnen, über das ausschließlich die Kartentransaktionen von Aion laufen - dann sehen diese Halunken nämlich nicht das, was die gar nichts angeht.

Das größte Manko an der Karte ist aber, dass die 1 % laut Werbung nur für das erste Jahr gelten, danach gibt es nur noch 0,5 % und somit wäre eine Amex Payback attraktiver. Wie schon geschrieben wurde, braucht man eigentlich ein Gewerbe. Interessant aber ist, dass nicht nachgeprüft wird, ob man überhaupt Gewerbetreibender ist.

zum Naga Pay-Konto Man kriegt dort Konto und Karte, wobei alles über eine litauische Partnerbank läuft. Ich kann Naga Pay, das zur deutschen Börsen-Tradingplattform Naga gehört, nur bedingt weiterempfehlen (von der Tradingplattform rate ich sogar ab, viel zu hohe Gebühren). Zu häufig gibt es technische Schwierigkeiten - besonders ärgerlich, weil einem z.B. für eine abgelehnte Kartentransaktion eine Gebühr berechnet wurde (und zwar verschuldensunabhängig!). Während meiner parallelen Recherche lese ich jetzt gerade: mittlerweile läuft Naga Pay nicht mehr über die litauische Contis-Bank, sondern über die britische solarisBank, die in jedem Falle reibungsloser funktioniert. Ich werde dem Laden wohl noch eine Chance geben. Der Support hat immer recht schnell geantwortet, aber wenig kompetent. Bis man das bekam, was man wollte, hat es gedauert.

Nervig ist auch, dass Naga, obwohl es zwar kostenlose Kreditkarteneinzahlung ermöglicht, trotz 3D-Secure verifizierten Einzahlungen von jeder neu hinzugefügten Kreditkarte ein Foto von Vor- und Rückseite möchte und das Konto bis dahin oft auch eingefroren wird. Total nervig, aber möglicherweise mit dem wohl vollzogenen Wechsel des Bankpartners ein Ding der Vergangenheit.

Wer mehr als 666,66 € im Monat über die Karte ausgeben würde, der sollte sich für 5 € mtl die höhere Kartenstufe holen (nämlich Premium), die bis zu 15 € mtl Cashback bringt. Diese Stufe lohnt sich in jedem Falle immer in den ersten zwei Monaten, denn die Kartenlieferung ist bei Premium kostenlos, während man in der Basic-Stufe 10 € zahlen muss. In der Stufe Elite, die mit 12,50 € deutlich teurer ist, gibt es bis zu 60 € Cashback im Monat. Die Stufe lohnt sich, wenn man jeden Monat mehr als 750 € über die Karte ausgeben wird. Man muss beachten: Cashback gibt es nicht in €, sondern in Bitcoin. Will man diese in € umwandeln, geht das ggf. nur über die Naga-Plattform (man kann also wohl keine Bitcoins zu einem anderen Wallet senden um z.B. über Binance nur 0,1 % Gebühren für einen Wechsel in € zu zahlen). Dadurch holt sich Naga ein Teil des Cashbacks durch Gebühren/Spreads vom Wechsel BTC => EUR wieder zurück.

wirex Auch ganz interessant: es gibt bedingungslos 0,5 % (natürlich nur auf Einkäufe, nicht auf z.B. Geldtransfers), aber nur in der Hauswährung WXT. Dieser kann aber sofort in € umgewandelt und per SEPA-Echtzeit-ÜW ausgezahlt werden. Es gibt aber ein jährliches Limit von 20.000 WXT, was bei einem derzeitigen Kurs von knapp 0,7 ct rund 140 € entspräche, also unter 12 € mtl. Um die knapp 12 € zu bekommen müsstet ihr monatlich also 2.400 € ausgeben.

Interessant könnte das Premium-Abo sein: hier gibt es 1 % und das Limit beträgt 100.000 WXT pa, also derzeit 700 € pa (58 €pro Monat). Das Abo kostet aber 10 € mtl; lohnt sich damit erst ab 1000 € Monatsausgaben. Wichtig: der Break-even ist abhängig vom jeweiligen Kurs. Der Kurs ist aktuell sehr hoch - er war sonst lange Zeit recht stabil bei ca 0,4 ct. Das bedeutet: wenn ihr 1000 € ausgeben würdet, dann entspräche das 10 €, die ihr in WXT erhaltet: 1000 ct / 0,4 = 2.500 WXT von den jährlichen 100.000 sind weg. 100.000 / 2.500 = 40. Wir könnten also 400 € Cashback pa erhalten. Dazu müssten wir aber 40.000 € ausgeben (3333 € mtl) Da der Kurs aber aktuell bei 0,7 ct liegt, erhalten wir aber nur ca 1.400 WXT als Gegenwert zu den 10 € Cashback. Somit kann man mehr Cashback generieren, nämlich 100.000 / 1400 = ~700 €. Dazu müssten wir aber 70.000 € ausgeben (5833 mtl). Alles, was über die kursabhängigen Kartenumsätze hinausgeht, wird demnach nicht mit Cashback belohnt.

Ich habe dort ein Elite-Abo, noch aus einer Zeit, bevor diese Obergrenze (bei Elite: 250.000 WXT pa) eingeführt wurde. Es gibt, damals wie heute, 4 %. 250.000 * 0,7 = 1750 €. Das heißt, wir müssten knapp 44.000 € im Jahr ausgeben, um das Maximum von 1750 € rauszuholen. Aber mindestens 9000 €, um kein Verlustgeschäft zu erleiden. Denn die Kosten für das Elite-Abo belaufen sich auf 30 € mtl. (360 € pa).

Was mich bei wirex sehr massiv ärgert ist, dass neben des jährlichen Limits außerdem ein monatliches Limit (in Höhe des halben Jahreslimits, also 10.000, 50.000 und 125.000 WXT) eingeführt wurde und zusätzlich - und das find ich dreist, weil ich die Abokosten von 360 € im Voraus bezahlt hatte und diese Änderung das Produkt ziemlich alltagsuntauglich macht - ein Limit pro Transaktion. Das ist mit 100 / 250 / 500 WXT viel zu niedrig. Beim Kurs von 0,7 ct pro WXT entspricht das einem maximalen Cashback von 0,7 / 1,75 / 3,50 € pro Transaktion. Der Betrag einer einzelnen Kartenzahlung, der 140 / 175 / 87,50 € übersteigt, gibt kein Cashback mehr (!). Das heißt: man darf immer grob schätzend ausrechnen, ob sich wirex für eine jeweilige Zahlung lohnt oder eine andere Karte nützlicher wäre.

Totaler Humbug ist das! Noch kundenunfreundlicher ist nur, dass nun mal auch die "Gewinnschwelle" aufgrund des volatilen Kursverlaufs total unterschiedlich sein kann. Am Beispiel des kostenlosen Modells mit 0,5 % Cashback: 100 WXT waren eine lange Zeit lang z.B. nur 40 ct wert, und nicht 70. Dementsprechend lag die Grenze, über derer es keine weitere Vergütung mehr gibt, mit nur 80 €/Transaktion noch mal deutlich unter der jetzigen von 140 €. Wer, wie ich, ein Elite-Abo hat, der braucht, will er zumindest in die schwarzen Zahlen kommen, allein dafür mind. 103 Kartenzahlungen (in dem Fall über je mindestens 87,50 €). Will man die vollen 1750 € Jahrescashback ausreizen, sind dann sogar 500 x 87,50 € notwendig. Da natürlich die wenigsten Transaktionen möglichst nah an 87,50 € sind, müsste man deutlich mehr als eben ausgerechnete 44.000 € jährlich über die Karte ausgeben.

Fazit Mit dem Wegfall der Amazon-Kreditkarte gibt es momentan leider keine kostenlose Alternative, die interessant wäre - außer man ist Gewerbetreibender, da gibt es deutlich mehr Auswahl (weil die Bank für Businesskarten über 1 % Gebühren vom Händler erhält, bei Konsumenten-VISA- und -MasterCards nur max 0,3 %). Selbst kostenpflichtige Alternativen lohnen sich derzeit nicht wirklich.

Ich persönliche würde als Cashback-Kreditkarte für den "Ottonormalverbraucher" die Amex BMW empfehlen. Über den Umweg mit einem BMW Tagesgeld-Konto (ohne Mindesteinlage) kriegt man die Karte effektiv kostenlos - und damit auch eine Auslands-Krankenversicherung unabhängig vom Karteneinsatz. Auf Tankstellenumsätze gibt es 1 %. An einer Tankstelle kann man ja nicht nur tanken, sondern auch Tabak und Geschenkkarten kaufen. Die Karte bietet aber mindestens genauso viel Cashback wie die Amex Payback (0,33 % und u.U. viel mehr Effektivcashback). Cashback erfolgt aber als Membership Rewards (MR). Diese sind viel flexibler einzusetzen als Payback-Punkte. Denn man kann sie weiterhin in Payback-Punkte umtauschen (0,33 % und darüber auch zu Miles & More-Meilen wandeln), in eine Rechnungsgutschrift tauschen (0,4 %) oder in einen Wertgutschein, den man z.B. auch zu Amazon- oder Kauflandfilial-Gutscheinen wandeln kann (0,5 %). Deutlich attraktiver scheinen aber die vielen Bonusprogramme von Hotelketten und Airlines, die mit dem MR-Programm verknüpft sind. z.B. kann man für Gratis-Nächte im Verhältnis 1:1 die Punkte zu Hilton übertragen, 3:2 zu Marriott und 1:2 zu Radisson. Oder man bucht sich einen Business Class-Flug in einer der "Nobel-Airlines" zum Schnäppchenpreis: z.B. Singapore Airlines (3:2), Qatar Airways (5:4), Emirates (5:4) oder Etihad (5:4).

Die Karte ist leider nicht mit dem Turbo kombinierbar. Dieser ermöglicht sonst für 15 € pa 50 % mehr MR-Punkte (also 1,5 je €, was bei einem Tausch zu Payback 0,495 % ergäbe). Wer jährlich mind. 7500 € über die Karte laufen lassen kann (625€ mtl), für den lohnt sich evtl. eher die Blue Card mit MR-Teilnahme und Turbo (beides zusammen 45 € pa). Denn bei dank Turbo zu Bargeld umwandelbaren eff. 0,6 % liegt der Break-Even bei nur 7500 €.

Die allgemeinen Amex-Nachteile darf man auch nicht vergessen: DEUTLICH geringere Akzeptanz als MasterCard & VISA. Hohe Gebühren für den Auslandseinsatz und die Bargeldverfügung. Und: für den Händler sind Amex-Karten tendenziell mit höheren Entgelten verbunden, denn darüber wird ja das Cashback finanziert. Aus diesem Grund ist eine Barclays Visa als Fallback-Karte angeraten (zum Bargeldabheben und Bezahlen in Fremdwährung und überall, wo Amex nicht akzeptiert wird). Wem es wichtig ist, auch weniger als 50 € gebührenfrei abheben zu können, sollte sich einmal die awa7 angucken. On top: Die pflanzen für je 100 € Kartenumsatz einen Baum!

Schlussworte: Nur Geduld, es kommen sicher wieder neue Player auf den Markt - die Karavane zieht dann weiter, bis auch diese Wiese abgegrast sein wird. Es kursieren ja schon Gerüchte, dass Barclay oder DKB eine Amazon-Kreditkarte herausbringen wollen. Da eine Quersubventionierung mit hohen Zinsen für die voraktivierte Ratenzahlung, wie es sie bei der LBB Amazon-Karte gab, für attraktive Cashback-Konditionen erfolgreich ist, tippe ich auf Barclays. Denn die sind im Gegensatz zur DKB darin jahrelang geübt.

Da es nur in eine Karte zu vertrauen m.M.n. ist nicht sicher (ab und zu kann die Kartenausgebende Bank Probleme haben und die Authorisierung nicht klappt, oder der Handler mit gerade dem Kartenbrand Probleme hat oder Mindestbetrag nicht errreicht ist, usw.), und zusätzlich es its ummöglich alles auf einer Karte gleichzeitig zu haben: - kostenlose Karte, - kostenlose Barageldabhebungen in und außer EUR/EEA/EU, - Barageldabhebungen ohne den Zinssatz gleich ab den Datum der Abhebung, - Versicherung, - sinnvolle Cashback (für mich sinnvoll ist über 0,5%), - kein Währungsumsatzentgeld, - lange Zinsfreie Periode, - 100% Lastschrift, - kostenlose Kartenersatz oder PIN-ersatz, - kostenlose Partnerkarte,

ich selbst nutze - und allen empfehle - mehrere Karten für verschiedene Zwecken zu nutzen.

Z.B. bei mir: 1. Tägliche Zahlungen in EU/EUR + Zahlungen im Internet in EUR: w1tty (IKEA Kreditkarte als 1. Backup, 2. Backup AMEX Payback, 3. Backup MC Advanzia Krombacher, wenn Visa und AMEX nicht funktionieren) 2. Bargeldabhebungen (egal in oder außer EU/EUR): Barclays Visa wegen lange Zinsfreie Periode (backup Hanseatic Visa) 3. Reisebuchungen, Flugtickets, usw: 51% MC Advanzia Krombacher (wegen Versicherungsschutz), den Rest 49%, wenn in EUR - w1tty (backup AMEX Payback) oder wenn nicht-EUR - Barclays Visa 4. Zahlungen außer Reisebuchungen in nicht EU/nicht EUR: Barclays Visa oder MC Advanzia Krombacher 5. Notüberweisungen auf Girokonto, falls nötig: Hanseatic Visa

Hauptsachen: w1tty: Cashback in EU IKEA kreditkarte: Cashback in EUR MC Advanzia: Versicherung+ kein Währungsumsatzentgeld Barclays Visa: sehr lange zinsfreie Periode + kostenlose Bargeldabhebungen ab 50 EUR + kein Währungsumsatzentgeld Hanseatic Visa: kostenlose Überweisungen auf Girokonto (falls ich plötzlich nicht genug Geld auf dem Konto habe) + kein Währungsumsatzentgeld AMEX Payback: backup Zahlungen in EUR mit etwas Cashback + speziellen Payback Angebote, falls es besser als w1tty ist.

(es wäre gut auch die Norwegian Visa zu haben, aber als Ausländer bin ich leider diskriminiert: Norwegian nimmt keine Ausländer als Kunden. Die sind beim Videoident gleich abgelehnt, obwohl die erste Prüfung von der Bank und SCHUFA Anfrage alles als OK gezeigt haben :-( ).

In Paypal und in Apple Pay habe alle die Karten hinterlegt auch und muss nicht alle mit mir tragen. :-)

P.S.: (in Realität, ich habe noch die kostenlose Visa Payback, und die kommt meistens in Einsatz statt die Hanseatic oder Barclays. Aber als jetzt für die neue Kunden die ist nicht mehr kostenlos, ich habe die aus meiner Beschreibung weggelassen :-) ) (bearbeitet)

Danke für die wertvollen Tipps. Dass du als „Ausländer“ nicht angenommen wirst, tut mir leid. Eventuell hast du die Staatsbürgerschaft eines der anderen Länder, in denen Bank Norwegian aktiv ist und kommst über diese Schiene an Kreditkarten-Konto bei denen eröffnen? Ich weiß allerdings nicht, ob die Konditionen außerhalb von Deutschland mit denen in Deutschland vergleichbar sind.

Die Infos zu Plutus sind nicht mehr aktuell. Zur Zeit gibt es keine physischen Kreditkarten und kein Google- und glaube ich auch kein Apple Pay, also nur eine virtuelle Kreditkarte für Online Zahlungen. PLU lässt sich zur Zeit nur umständlich über eine externe Wallet und einen externen Marktplatz umwandeln. Abheben von PLU kann dabei gut eine Woche dauern. Außerdem werden sich die Bedingungen für Perks und Cashback in den nächsten Monaten verschlechtern. Hier sind die in Aussicht gestellten neuen Bedingungen: medium.com/plutus/pluton-new-reward-levels-accounts-f51993efc8ed

Ohne Subscription Fee gibt es bald keine Perks mehr und nur 3% Cashback auf 100€ Umsatz pro Monat, also mickrige 3€. Die Betreiber setzen eindeutig darauf, Kunden zum "stacken" zu bewegen, also Geld in PLU zu investieren und liegen zu lassen. Ist sehr riskant wenn man sich den aktuellen Kursverfall anschaut. Der Kurs der Währung PLU ist in den letzten Monaten um ca. 50% gefallen. Es gab hier dieses Jahr Deals wo auf diese Reward Levels hingewiesen wurde. Damals war der Kurs bei 8-11$. Jetzt ist er gerade bei 4,76$. Wäre man damals eingestiegen, hätte man in wenigen Monaten hunderte Euro verloren. Auf der anderen Seite sollen kleinere Stufen mit kleinerer Investition eingeführt werden, bei denen das Risiko überschaubar ist. Andere Crypto Cashback Karten wie Hi und die Crypto.com Kreditkarte haben aber schon gezeigt, dass das Geschäftsmodell mit saftigen Prozenten und Perks für alle auf Dauer nicht tragbar zu sein scheint.

Plutus kann sich schon noch lohnen, wenn man weiß worauf man sich einlässt. Ich würde dem Otto-Normalverbraucher aktuell aber davon abraten. Das Konstrukt ist zu fragil. Das System zu umständlich. Die Betreiber wirken überfordert. Ankündigungen werden nicht eingehalten, Fristen verlängert. Ich würde aktuell abwarten bis es wieder physische Karten gibt, bis der Umtausch von PLU in Bargeld wieder über den Plutus Marktplatz funktioniert und bis der PLU Kurs sich stabilisiert hat. (bearbeitet)

Kann ich voll und ganz unterschreiben, nur kann man das Problem der physischen Karte durch Curve ganz gut umgehen. Übrigens ist Curve Black, was 10€ im Monat kostet, auch auf der Perksliste. Die Entscheidungen der letzten Monate wirkt alles andere als vertrauenswürdig. Wer es wagen will, sollte höchstens die 5€ Everyday Mitgliedschaft wählen oder bei Starter bleiben und die geschenkten 10€ im Monat mitnehmen.

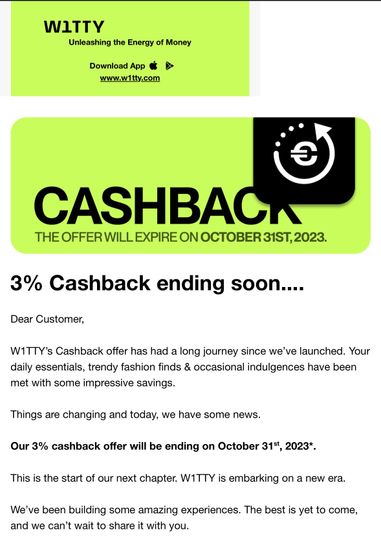

Scheint wohl jetzt wirklich vorbei zu sein bei W1TTY die 3%

Jop, hab ich auch bekommen. Das wars dann wohl mit W1TTY. Start-Up-Kohle aufgebraucht.

Ikea Family Kreditkarte: Kostenlose KK, mit 1% Cashback bis 30 EUR pro Jahr als IKEA Gutschein.

Da scheine ich mir der MetroFS weiterhin gut zu fahren - im ersten Jahr gibt es 1% Cashback, danach immerhin 0,5% unbegrenzt auf alles. Nur Zahlungen per Paypal Freunde sind nicht (mehr) möglich. Also wohl insbesondere für Großeinkäufe attraktiv, ich habe mittlerweile bereits Cashback im vierstelligen Bereich zurück erhalten

Ja, werden 1 zu 1 abgebucht - mit 1-2 Tagen Verzögerung…

Wer einfach nur eine zuverlässige, vernünftige und kostenlose Kreditkarte sucht ohne Cashback - kann gerne die Hanseatic Genial Card VISA nehmen. Keine Jahresgebühr, keine Fremdwährungsgebühr, kostenlose Bargeldabhebung bei einigen Shops z.B. Aldi, Netto und ganz wichtig 100% Lastschriftabbuchung. Und es ist hald eine echte Kreditkarte - leider ohne Cashback

Ich bin ja auch ein Fan von Cashback, nutze diverse Dienste wie DeutschlandCard, PayBack und Shoop - aber wenn ich mir die Pfennigfuchser Kommentare hier so durchliese frage ich mich ob es - aktuell bei den Visa Karten - überhaupt den Aufwand für den mikrigen Betrag wert ist Kartenhopping, manuelle Rückzahlungen, Auslandsgebühren .. solche Karten schaff ich mir erst gar nicht mehr an, zu schnell vergisst man etwas und hat hinterher mehr Kosten als Nutzen.

Und mal unabhängig davon, am meisten spart man wenn man sein Kaufverhalten überdenkt .. PayBack, Deutschlandcard .. seit ich den Krempel hab krieg ich zwar Cashback, aber je intensiver man sich mit Angeboten, Coupons beschäftigt desto öfter sieht man Produkte "im Angebot" die man vorher nicht gekauft hätte

Man muss aber auf Automatengebühren achten.

In der Türkei konnte ich nur bei der ZiraatBank wirklich kostenlos abheben. Alle anderen haben Gebühren von 10 bis 20% genommen, obwohl ich in Lira abheben wollte.

hier standen veraltete Informationen, pardon daanke (bearbeitet)

Habe in meinem Berliner Sparkassen Account gerade eine auch eine Abrechnung entdeckt. 5% wollen sie bei mir abrechnen, die Säcke! Trotz 100% bei LBB, ungerechtfertigtem Saldenübertrag, rechtzeitiger Kündigung Berliner Sparkasse Visa card extra incl schriftlicheren Kündigungsbestätigung 😡

Weiss man denn schon, ob eine neue Amazon Kreditkarte kommen wird?

Sehr unwahrscheinlich, da solche Konditionen nicht mehr finanzierbar sind für die Anbieter. Die Interchange-Gebühr die Händler an Kreditkartenfirmen zahlen müssen ist in Europa mittlerweile (zum Glück!) auf maximal 0,2% gesetzlich gedeckelt worden.

Mehr verdienen die Anbieter selbst also nicht an den Umsätzen. Daher kann Dir kein Anbieter nachhaltig die früher üblichen 1-2% Cashback mehr bezahlen da er dabei kräftig drauflegt.

Gibt es bereits Erfahrungen mit Naga Pay und deren 3% Cashback in Bitcoin?

Der letzte Deal aus 2020 gibt leider keine Erfahrungswerte wieder: >> mydealz.de/dea…720

3% nur wenn du monatlich 12,50€ für „Elite“ zahlst.

Eine Information zur W1TTY ist falsch: Es gibt keine Fremdwährungsgebühr, sondern eine Gebühr für das Bezahlen außerhalb EU/EWR.

Sprich: Einkaufen in Polen beispielsweise kostet keinen Aufschlag trotz PLN, ein EUR-Einkauf bei VIOFO wird mit 1 € Aufschlag versehen, weil Hong Kong als Zahlungsort genutzt wird. AE nutzt inzwischen auch Luxemburg als Ort, sodass man da auch CB leveln kann.

Was bedeutet "CB leveln"? Könntest du das bitte etwas erläutern? Danke!♥️

Dieser Thread entlarvt jemanden, der sich keine Mühe gegeben hat, und wenigstens nur mal kurz die Suche bemüht hat.

Gibt es noch interessante Prepaid-Kreditkarten für u18? Sohn hat aktuell die Sparkassen Basis Mastercard, aber die kostet eben über 40 pro Jahr, wenn ich mich nicht täusche und alle anderen haben immer niedrige Limits. Hat eben mit 16 nur sein Giro und für online Shopping + regelmäßigem Auslandsaufenthalt reicht das ja heutzutage nicht mehr.

Revolut auf dich registriert. Kostenlos, für alles einsetzbar und halt kein Minus. (bearbeitet)

Cashback bei W1TTY endet am 31.10.2023, siehe deren Webseite. Es wundert mich, dass das noch niemand gesehen hat?

Program Validity Period – means a period of time during which the Client is entitled to the Cashback. The period begins on 08-04-2022 and expires on 31-10-2023.

bis auf weiteres gehts weiter lt. Hotlinechat heute

leider vorbei nach diesem Monat (bearbeitet)

Nicht zu vergessen Advanzia mit Andasa-Cashback (0,5%), keine Fremdwährungsgebühr. Hauptnachteil: man muss monatlich selbst dran denken zu überweisen.

Bisher hat sich Prime so halbwegs über Cashback der KK finanziert. Wie es scheint, ist der Nachfolger aber echt ein Witz. Zeit Prime zu kündigen, insbesondere nach der letzten Erhöhung und seitdem in Prime Video immer weniger enthalten ist. (bearbeitet)

Bekommt man die 0,5% Cashback noch als Neukunde? Laut deren Website bekommt man nur 0,11%. andasa.com/acc…nfo(bearbeitet)

Lol. Wenn ich mit der Amazon karte ein wasser im Supermarkt kaufe. Muss ich es auf Raten zu 15% p.a. kaufen. Für 0,5% cashback. Lohnt sich. Die darf man ja echt nur für Amazon Einkäufe einsetzen. (bearbeitet)

Du kannst auch 100 Prozent ausgleichen.

Ikea Kreditkarte fehlt - 0% Finanzierung bei Neukunden. Heutzutage leider wieder eine Seltenheit. Wenn man sein Geld stattdessen auf Trade Republic mit 4% Zinsen zwischenparkt und für 0% auf langen Zeitraum abzahlt, so macht man effektiv 4% Gewinn beim Einkauf (wenn man nicht mit Gutscheinen zahlen will).

Das ist kein Cashback, also fehlt die Karte auch nicht in der Übersicht.

Du schreibst bei der BMW Amex, dass diese 20€ pro Jahr kostet. Ich habe den in diesem Deal

beschriebenen "Umweg" (über den Drivers Club) gemacht, damit dauerhaft kostenlos. Hatte dafür einmalig 2€ aufs Tagegeldkobto eingezahlt. Das reicht aus. Sollte immernoch aktiv sein der Deal. Kannst du das bitte in der Dealbeschreibung ergänzen? Hilft bestimmt vielen. Danke dir. (bearbeitet)

Besser wäre es wenn du Mr Fuchs mit einem @ erwähnst. Dann ließt er es eher und kann dementsprechend darauf reagieren (bearbeitet)

Wenn ich mir da im Vergleich so die Amerikanischen Kreditkarten angucke muss ich weinen

Was eigentlich gut ist. Das Cashback kommt aus den Händlergebühren wenn das in Deutschland so niedrig ist zeigt das nur das die Händlergebühren entsprechend niedrig sind. Und das ist weit besser für uns alle als supertolle Cashback-Optionen.

Auch wenn das Cashback nicht in die eigene Tasche geht, würde ich noch die WeCanHelp.de MasterCard aufführen mit 0,23 % Spendenrate.

Dadurch, dass Stand heute 13.520 Organisationen zur Wahl stehen, welchen die Unterstützung zu Gute kommen kann, kann man sich einen regionalen gemeinnützigen Verein aussuchen, in welchem man bestenfalls sogar selbst aktives Mitglied ist.

Aus meiner Nähe sind bspw. der lokale Grundschul-Förderverein sowie der Tierschutzverein gelistet.

Wenn man bei der Beantragung den Umweg über die Advanzia gebührenfrei MasterCard Gold geht, sind aktuell sogar 80+80 € KwK drin. (bearbeitet)

Oder die Advanzia MC Gold vom Reservistenverband. Da bekommt man das Cashback dann selber. Wobei 0,25% jetzt nicht die Welt sind.

Clanq macht jetzt auch halb dicht, kostet ab März dann 4,90€/Monat lohnt sich dann also erst ab einem Umsatz von 5880€.

Woher die Info?

Kleiner Hinweis an alle die die Amazon Card bis zum Schluss gehalten haben und natürlich schon eine neue völlig nutzlose neue Karte bekommen haben. Diese Vollpfosten haben das letzte Saldo der Amazon Card auf die neue Karte übertragen, getreu dem Motto, eine Bank hilft der anderen . Also unbedingt Konto ausgleichen, sonst kommt Teilzahlung und Horrorzinsen. Bei mir ware es fast 2000€. Eigentlich wollte ich die neue Karte gar nicht aktivieren sondern einfach kündigen

Ist mit auch so ergangen, weil ich dachte, dass über mein Referenzkonto bei der DKB der Restbetrag weiter abgebucht wird. Hab das Visa Card Extra Konto gekündigt und gar nicht erst online aktiviert und so über diese Info den Minus-Saldo sofort überwiesen:

Woran verdienen die Aussteller der Karten, wenn das Cashback höher ist als die Gebühren und nur im Euro-Raum zum Bezahlen verwendet wird?

Bei Amex gibt es keine Interchange-Deckelung, da nur drei Parteien im Spiel sind. Bei Commercial Cards wie der Metro FS ebenfalls nicht.

Was ist mit clanq? 1% cashback (bearbeitet)

Gerade erhalten :

Hallo lieber Kunde,

ab 1.2.2024 können wir Konten nicht mehr gratis anbieten. Du bekommst mehr Info dazu in dem Newsletter von dieser Woche. (bearbeitet)

Ich finde auf jeden Fall auch die grüne Amex noch interessant: Ab 9000 Euro pro Jahr kostenlos, 0,5 Prozent Cashback. Für 15 Euro pro Jahr kann man Turbo buchen und kriegt dann 0,75 Prozent.

Lohnt sich halt nur nicht bei unter 9000 Euro Umsatz pro Jahr, da dann 55 Euro Grundgebühr anfallen.

dann doch lieber die blaue arme Leute Amex und man muss keinen Mindestumsatz im Auge behalten und ansonsten hoffen wir mal auf was besseres, vielleicht von Amazon

Hatte jetzt ein Jahr lang die binance KK mit 2% Cashback. Aber irgendwas haben die angepasst und vertrauen in binance war nicht mehr so groß. Aber Ggfs für den ein oder anderen interessant. (bearbeitet)

Die Binance-Visa wird im Dezember für alle innerhalb der EU/EWR gekündigt, ist insofern auch raus.

Ein wichtiger Hinweis zur American Express Payback, oder American Express generell. Vielleicht erspart sich der ein oder andere damit Zeit und Ärger:

Ich kann diese Kreditkarte auf keinen Fall empfehlen. Die Karte wurde genehmigt und ich habe sie erhalten, keine 2 Tage später ist sie plötzlich gesperrt. Davor noch nie genutzt! In der Hotline weiß keiner warum. Dann kommt paar Stunden später eine Email man soll die Kontoauszüge der letzten 2 Monate(!!) einsenden! Ja richtig gelesen, keine Gehaltsnachweise, sondern komplette Kontoauszüge! Das habe ich noch bei keiner anderen Kreditkarte erlebt! In 30 Jahren nicht. Wozu dann die Bonitätsprüfung, vorab? Ich hätte mich vorher darüber informieren sollen, das Netz ist voll von negativen Erfahrungsberichten. Übrigens, meine Bonität ist sehr gut und wie gesagt, ich hatte die Karte bereits erhalten.

Da hätte ich mal lieber deinen Kommentar hier vorher gelesen. Habe gerade eine ähnliche Situation, siehe hier. Wie bist du damit umgegangen? Hast du die Karte behalten und die Kontoauszüge geschickt oder direkt wieder gekündigt?

Je nachdem ob ihr eure Abrechnungen braucht oder nicht. Solltet ihr nachträglich eine benötigen und nicht mehr auf eurer KK Konto zugreifen können ( weil nicht verlängert ) verlangen sie sagenhafte 5 Euro pro Abrechnung, die ihr vorab überweisen müsst, damit sie euch die zuschicken. So zumindest die Info am Telefon.

Glaube es waren 6 Wochen nach Beendigung der KK. Also vorsichtshalber alle runterladen Schöne Ostertage ✌️ (bearbeitet)

Was ist mit payzy? Debit mit 1% CB.

Oh weh...

"What is required to use Payzy?"

Sri Lankan nationality. ...

Valid Sri Lankan National Identity Card (NIC) or Drivers License. ...

Has an authorised Sri Lankan issued debit or credit card to make a purchase.

Ich empfehle euch die goldene AMEX. Zahle täglich alles damit. Meine Frau hat die kostenfreie Partnerkarte. Den Punkteturbo habe ich damals direkt am anfang aktiviert und die gesammelten Punkte nutze ich hauptsächlich für Flugupgrades auf Bussinesklasse.

Aktuell überlege ich sogar auf die Platin umzustellen....muss nur die "Extras" genauer prüfen ob sich für mich dann der Preis lohnt.

Diese Zusatzleistungen sollten neben dem Preis unbedingt beachtet werden.

Ich will aber dieses verlauste "Upgrade auf Businessklasse" nicht! Ich komme auch in der Holzklasse bestens nach Bali, Mexico oder Oman. Was ich will, ist keine besondere Annehmlichkeit, die ich vorher nicht hatte und ohne die ich bestens leben kann. Ich will echtes Geld zurück. Für Dinge, die ich wirklich will und brauche. Bei Amazon hatte ich letztes Jahr mit der Prime Visa über 600€ an Guthaben erhalten. Ich will keine Sachleistung, ich will eine Geldleistung. Das sollte unbedingt beachtet werden.

Eindeutig die kostenlose American Epress Payback mit 40€ for free... mydealz.de/dea…746

Nervig nur das nicht alle amex akzeptieren

Ich hoff das Amazon.de baldmöglichst wieder eine Karte mit Bonusprogramm anbietet. Die hier aufgeführten sind nur ein Kompromiss.

Wenn Amazon was neues anbietet entweder eine Amex mit akzeptablen Konditionen oder eine VISA/Master ohne wirklichem Cashback außerhalb von Amazon. Alles andere wäre wieder nur draufzahlen der ausgebenden Bank und ich denke da wird Amzon niemand finden. Sonst hätte man das in den 3Jahren auch schon offeriert. (bearbeitet)

Also an sich kommt man mit nem Dreier aus Visa, Mastercard und Giro ganz gut rum.

- klassische EC-Girocard - Mastercard - Visa

dabei entweder MasterCard oder Visa als Credit, das andere als Debit.

Ansonsten etwas Risikofreudiger: Amex Credit + Visa Debit + Mastercard Debit + Girocard Oder Experimentierfreudiger: Diners Club Credit im Bundle mit Curve.app + Visa Debit + Girocard

Curve ist in sofern interessant, weil sie aus einer Credit eine Debit machen können, für den Sonderfall dass explizit Debit gefordert ist. Andersrum gehts auch, kostet aber Gebühren, wenn Curve aus einer Debit dem Händler gegenüber Credit spielen muss...

Damit könnt ihr dann nahezu überall mit Karte zahlen. (bearbeitet)

Geht hier nur aber doch um hohes Cashback und nicht um Atzeptanz

Die Amazon LBB ging bis zum 27.03.2024 ca. 03:00 Uhr.

R.I.P.

Werde mir meine auch als Erinnerungsstück in die Schublade legen

... „Es gab immer mehr Kunden, die mit der Kreditkarte Girokonten bei anderen Banken aufgeladen und so Meilen erworben haben“, sagte DKB-Finanzchef Jan Walther dem Handelsblatt.

Verbreitet war dies nach eigener Darstellung unter anderem bei Kunden des britischen Fintechs Revolut. Diese haben mit der Kreditkarte ihr Girokonto aufgefüllt und davon dann unter anderem ihre Miete sowie größere Anschaffungen bezahlt.

Andere Nutzer gingen noch weiter. „Manche Kunden haben Gelder im Kreis hin- und hergeschoben und so fiktive Umsätze mit der Kreditkarte kreiert, um sich Meilen zu sichern“, berichtet DKB-Finanzchef Walther. ...

Hatte Amazon vor einigen Monaten gekündigt. Was macht ne neue mit meinem Schufascore? Bei uns steht bald ne Finanzierung im sechsstelligen Bereich an und ich habe keine Ahnung, ob selbst minimale Änderungen im Score den Zinssatz (minimal) erhöhen können?

egal ob du kündigst oder dir gekündigt wird dein score ist erstmal futsch

Für mich bislang der einzige Video-Beitrag von Finanzfluss, dessen Aussage ich nicht bestätigen oder nachvollziehen kann. Allein durch die Wunschgutschein-Aktionen bei Penny bzw. REWE habe ich hunderte Euro gespart, und das in 1-2 Jahren. (bearbeitet)

Ich glaube mit Bargeld zahlen spart ggü. diesen Karten wegen dem "Geld-Gefühl" wahrscheilich am meisten. Das mache ich auch nicht, aber die Konditionen sind ein Witz. Darüber zahlt man das Cashback selber quasi ein. Für mich gehe ich eher nach den restlichen Konto-Konditionen: Hanseatic für USA und co. und Openbank als Kunde der ersten Stunde (besondere Konditionen, heute manchmal als Aktion) mit monatlich 5 kostenlosen Abhebungen weltweit inkl. Automatengebühr, keine Auslandsgebühren und kostenlose bereits genutzte Versicherungen. Dazu 3% (4,01% am Anfang) aufs Tagesgeld. Was will man mehr.

Wo zahlt man denn heute noch bar, wo man durch Karte eher Geld ausgibt? Heute eher andersrum, bspw. aufm Flohmarkt geht nur Bargeld ^^

Bekommt man die 0,5% Cashback noch als Neukunde? Laut deren Website bekommt man nur 0,11%.

Bekommt man die 0,5% Cashback noch als Neukunde? Laut deren Website bekommt man nur 0,11%.

Auszahlung nur ab 50 Euro in PLU und mit zusätzlich 3 Euro Gas Fees und nur über Umwege

Also wenn der Herr Redakteur die hier schon mit aufführt dann doch bitte nicht ohne die bedeutsamen Hasenfüße