Heißt kein Freistellungsauftrag, ich komme nicht drum Rum 25% Kapitalertragssteuer abzuführen? (bearbeitet)

2955°

Aktualisiert am vor 7 Monaten

wiLLBe / Liechtensteinische Landesbank Tagesgeld Konto mit 3,80% p.a. ohne zeitliche Befristung und Anpassung bei Erhöhung EZB-Leitzins

Geteilt von

Scrooge69

Mitglied seit 2020

534

9.848

Über diesen Deal

Update 2

ab heute mehr Prozente

mydealz_dredd

mydealz_dredd

Update: Ab 20.09. mit 3,80% p.a.!

Tagesgeld mit 3,80% p.a. bis 50.000€

Update: Ab 02.08. mit 3,60% p.a.!

Tagesgeld mit 3,60% p.a. bis 50.000€

Ab sofort bis auf Weiteres für Neu- und Bestandskunden!

Tagesgeld mit 3,45% p.a. bis 50.000€

Die Zinssätze sind bis auf Weiteres gültig. Bei einer Änderung des Leitzinses durch eine der jeweiligen Zentralbanken (Schweiz / CHF, SNB; Europa / EUR, EZB; USA / USD, Fed) ist eine Anpassung der Zinssätze nach oben oder unten wahrscheinlich.

Die Kontoführung erfolgt über die willBe-App.

Auszug aus der Pressemitteilung: "Mit wiLLBe können Kunden ab sofort bis zu drei kostenlose Tagesgeldkonten (je eines pro Währung) in EUR, CHF und USD mit vorteilhaften Zinssätzen – EUR 3.45 %, CHF 1.55 % und USD 4.5 % – eröffnen und Gelder zwischen den Konten übertragen. Das angesparte Geld vermehrt sich schon ab dem ersten Tag und ist jederzeit verfügbar. Auch die Einrichtung eines Sparplans ist möglich. Alles direkt in der App."

Sonstiges:

Die Einlagensicherung des Liechtensteinischen Bankenverbandes beträgt pro Person und Bank 100.000 CHF.

Liechtenstein ist eines der wenigen Länder, welches ein AAA-Rating von Standard & Poor’s vorweisen kann.

Tagesgeld mit 3,80% p.a. bis 50.000€

- mit 3,50% p.a. über 50.000€ bis 100.000€

- mit 0,25% p.a. über 100.000€

mit3,30%p.a. über 50.000€ bis 100.000€mit0,25%p.a. über 100.000€

Ab sofort bis auf Weiteres für Neu- und Bestandskunden!

mit3,15%p.a. über 50.000€ bis 100.000€mit0,25%p.a. über 100.000€

Die Zinssätze sind bis auf Weiteres gültig. Bei einer Änderung des Leitzinses durch eine der jeweiligen Zentralbanken (Schweiz / CHF, SNB; Europa / EUR, EZB; USA / USD, Fed) ist eine Anpassung der Zinssätze nach oben oder unten wahrscheinlich.

Die Kontoführung erfolgt über die willBe-App.

Auszug aus der Pressemitteilung: "Mit wiLLBe können Kunden ab sofort bis zu drei kostenlose Tagesgeldkonten (je eines pro Währung) in EUR, CHF und USD mit vorteilhaften Zinssätzen – EUR 3.45 %, CHF 1.55 % und USD 4.5 % – eröffnen und Gelder zwischen den Konten übertragen. Das angesparte Geld vermehrt sich schon ab dem ersten Tag und ist jederzeit verfügbar. Auch die Einrichtung eines Sparplans ist möglich. Alles direkt in der App."

Sonstiges:

- quartalsweise Zinsgutschrift

- Kontoführung kostenlos

- Minimalanlage: 1€

- Maximalanlage: keine, aber Staffelung der Zinsen (siehe oben)

- Gemeinschaftskonto nicht möglich

- Konten für Kinder nicht möglich

- keine Quellensteuer (wegen Doppelbesteuerungsabkommen mit Deutschland)

- Freistellungsauftrag nicht möglich

- Zinsen müssen in der Anlage KAP eingetragen werden

Die Einlagensicherung des Liechtensteinischen Bankenverbandes beträgt pro Person und Bank 100.000 CHF.

Liechtenstein ist eines der wenigen Länder, welches ein AAA-Rating von Standard & Poor’s vorweisen kann.

Mehr Details von

Zusätzliche Info

Für Neu- und Bestandskunden

Dazu noch ein Test - ich finde eine sehr gute Alternative, z.B. zur Advanzia.

biallo.de/tag…in/

biallo.de/anb…be/

biallo.de/tag…in/

biallo.de/anb…be/

wie schaut es mit den Steuern aus?

Echt cool, dass sie ihr Wort halten und auch so schnell reagieren, Zeit deinen Deal anzupassen

[obsolet]

Das Tagesgeldkonto von WiLLBe (Tochterfirma der Liechtensteinischen Landesbank) bekommt ab dem 02.08 eine Zinserhöhung auf die Einlagen bis 50.000€ auf 3,6%. Für Neukunden und Bestandskunden. Quartalsweise Ausschüttung.

Bis 100.000€ werden noch 3,3% gezahlt. Liechtensteinische Einlagensicherung bis 100.000€ (AAA). Die Liechtensteinische Landesbank hat ein Rating von 2AA

Ein großer Vorteil für mich ist die schnelle Eröffnung des Kontos über die App. Lediglich Bilder vom Ausweis und ein kurzes Video und das Konto ist eröffnet.

Man muss am Anfang einmal Geld (mindestens 10€) per Lastschrift einziehen lassen, um das Girokonto korrekt bei WiLLBe zu hinterlegen. Davor werden eingegangene Zahlungen noch nicht aufs Tagesgeld gebucht.

Bis 100.000€ werden noch 3,3% gezahlt. Liechtensteinische Einlagensicherung bis 100.000€ (AAA). Die Liechtensteinische Landesbank hat ein Rating von 2AA

Ein großer Vorteil für mich ist die schnelle Eröffnung des Kontos über die App. Lediglich Bilder vom Ausweis und ein kurzes Video und das Konto ist eröffnet.

Man muss am Anfang einmal Geld (mindestens 10€) per Lastschrift einziehen lassen, um das Girokonto korrekt bei WiLLBe zu hinterlegen. Davor werden eingegangene Zahlungen noch nicht aufs Tagesgeld gebucht.

Die LiLa regelt (wie viele Banken in CH und LI) den Datenschutz und die Weitergabe von Kundendaten wie folgt:

Der Kunde entbindet die Bank hinsichtlich der Kundendaten ausdrücklich vom Geheimnisschutz und ermächtigt die Bank zur Weitergabe von Kundendaten an Gruppengesellschaften der Bank oder an Dritte im In- oder Ausland.

Es wird also eine pauschale Einwilligung zur Weitergabe der Daten gefordert. Ohne diese Einwilligung gibt es kein Konto. Die Weitergabe der Daten ist grundsätzlich nicht an Voraussetzungen gebunden. Rechtlich darf die Bank Daten an Dritte im Ausland (bspw. Kim Jong Un oder Vereinigte Hacker Nigerias e.V.) weitergeben (= VERKAUFEN). Macht Euch das bitte klar - deutsche Banken verwenden hier andere Standards.

Die EU-DSGVO findet nur Anwendung in der EU, bzw. wenn EU-Bürger betroffen sind. Wenn irgendwo - oder gar im nachfolgenden Hinweis von - behauptet wird, dass der Umstand, dass eine Bank Ihren Sitz in einem EWR-Land hat, dafür maßgeblich ist, dass die EU-DSGVO anzuwenden ist, dann ist das schlich unzutreffend. Die EWR ist nicht die EU! Wenn ein EU-Bürger ein Konto bei der LiLa eröffnet, dann gilt selbstverständlich die EU-DSGVO. Aber: eine der Rechtsgrundlagen für die Datenverarbeitung (eine Weitergabe ist eine Verarbeitung) ist die Einwilligung (Art. 6 Abs. 1 lit. a). Wer also (durch die AGB oder den Kontovertrag gezwungen) seine Einwilligung zur Weitergabe seiner Daten erteilt, der muss sich bitte nicht wundern, wenn auch genau das dann passiert.

Der Kunde entbindet die Bank hinsichtlich der Kundendaten ausdrücklich vom Geheimnisschutz und ermächtigt die Bank zur Weitergabe von Kundendaten an Gruppengesellschaften der Bank oder an Dritte im In- oder Ausland.

Es wird also eine pauschale Einwilligung zur Weitergabe der Daten gefordert. Ohne diese Einwilligung gibt es kein Konto. Die Weitergabe der Daten ist grundsätzlich nicht an Voraussetzungen gebunden. Rechtlich darf die Bank Daten an Dritte im Ausland (bspw. Kim Jong Un oder Vereinigte Hacker Nigerias e.V.) weitergeben (= VERKAUFEN). Macht Euch das bitte klar - deutsche Banken verwenden hier andere Standards.

Die EU-DSGVO findet nur Anwendung in der EU, bzw. wenn EU-Bürger betroffen sind. Wenn irgendwo - oder gar im nachfolgenden Hinweis von - behauptet wird, dass der Umstand, dass eine Bank Ihren Sitz in einem EWR-Land hat, dafür maßgeblich ist, dass die EU-DSGVO anzuwenden ist, dann ist das schlich unzutreffend. Die EWR ist nicht die EU! Wenn ein EU-Bürger ein Konto bei der LiLa eröffnet, dann gilt selbstverständlich die EU-DSGVO. Aber: eine der Rechtsgrundlagen für die Datenverarbeitung (eine Weitergabe ist eine Verarbeitung) ist die Einwilligung (Art. 6 Abs. 1 lit. a). Wer also (durch die AGB oder den Kontovertrag gezwungen) seine Einwilligung zur Weitergabe seiner Daten erteilt, der muss sich bitte nicht wundern, wenn auch genau das dann passiert.

Update 1

Ab heute Tagesgeld mit 3,60%

//mydealz_relaxed_rebel

//mydealz_relaxed_rebel

Bearbeitet von Scrooge69, 16 September 2023

Auch interessant

977 Kommentare

sortiert nach

Das Thema muss hier unterschieden werden:

Das Thema muss hier unterschieden werden:

1. Bank in DE

1a - ohne Freistellungsauftrag (FSA): Steuer wird von der Bank einbehalten und kann mit der Steuererklärung zurückgeholt werden (wenn der Freibetrag reicht oder der pers. Steuersatz unter 25% ist).

1b - mit FSA: Es wird keine Steuer von der Bank einbehalten bis der FSA aufgebraucht ist.

2. Bank im Ausland - hier gibt es die Möglichkeit, einen FSA zu erteilen, nicht. Dadurch zahlst du keine Steuern. Du musst aber eine Steuererklärung abgeben und dort deine Zinsen angeben. Dann erfolgt eine Prüfung, ob du unter dem Freibetrag bist. Falls ja, dann keine Steuern; Falls nein, dann ist KESt zu zahlen.

Durch die Erteilung eines FSA erfolgt quasi nur eine vorzeitige Freistellung von den Steuern bis zum Maximalbetrag. Eine ausländische Bank kann dies aber nicht. Geht nur bei Banken in DE.

Wenn du Zinseinkünfte im Ausland hast, musst du eine Steuererklärung abgeben.

Wenn du Zinseinkünfte im Inland hast, kannst du eine Steuererklärung abgeben. AAA steht für maximal Sicherheit, viele Grüße Bruder Lehman.

AAA steht für maximal Sicherheit, viele Grüße Bruder Lehman.

Autor*inDie LLB gehört seit Jahren zu den sichersten und am besten kapitalisierten Universalbanken der Welt und mit einem Aa2-Depositen-Rating der Agentur Moody’s zur absoluten Top-Liga der Finanzinstitute in Liechtenstein und in der Schweiz. Mit ihrer 160-jährigen Geschichte ist die LLB die traditionsreichste Bank in Liechtenstein.

Autor*inDie LLB gehört seit Jahren zu den sichersten und am besten kapitalisierten Universalbanken der Welt und mit einem Aa2-Depositen-Rating der Agentur Moody’s zur absoluten Top-Liga der Finanzinstitute in Liechtenstein und in der Schweiz. Mit ihrer 160-jährigen Geschichte ist die LLB die traditionsreichste Bank in Liechtenstein.

Beschissene Bank. Habe dort ein Pensionskassenkonto weil ich irgendwann in Liechtenstein gearbeitet hatte. Das Konto hat mittlerweile 0,01% Zinsen und das Liechtensteiner Recht erlaubt nicht, dass ich das Geld abziehen bevor ich 65 bin. Mittlerweile gepaart mit rund 30 CHF Kontoführungsgebühr (für ein Konto an welches ich fast 30 Jahre nicht dran komme). Am Anfang gab es keine Gebühren.Autor*inDanke für Deinen qualifizierten Kommentar! Das hilft bestimmt allen, die überlegen ob sie dort ein TAGESGELDKONTO eröffnen wollen, extrem weiter!

Beschissene Bank. Habe dort ein Pensionskassenkonto weil ich irgendwann in Liechtenstein gearbeitet hatte. Das Konto hat mittlerweile 0,01% Zinsen und das Liechtensteiner Recht erlaubt nicht, dass ich das Geld abziehen bevor ich 65 bin. Mittlerweile gepaart mit rund 30 CHF Kontoführungsgebühr (für ein Konto an welches ich fast 30 Jahre nicht dran komme). Am Anfang gab es keine Gebühren.Autor*inDanke für Deinen qualifizierten Kommentar! Das hilft bestimmt allen, die überlegen ob sie dort ein TAGESGELDKONTO eröffnen wollen, extrem weiter!

Doofe Frage: überweise ich das Geld von meinem Girokonto ganz normal auf das nach Lichtenstein? Ist das teuer bzw. kostet das etwas?Autor*inLiechtenstein gehört zum SEPA-Raum. Es ist also eine ganz normale SEPA-Überweisung möglich. Kostenlos.

Doofe Frage: überweise ich das Geld von meinem Girokonto ganz normal auf das nach Lichtenstein? Ist das teuer bzw. kostet das etwas?Autor*inLiechtenstein gehört zum SEPA-Raum. Es ist also eine ganz normale SEPA-Überweisung möglich. Kostenlos.- Hat es irgendwie Nachteile, wenn Liechtenstein kein Teil der EU ist - sondern lediglich zum EU-Wirtschaftsraum gehört? Vor allem bezogen auf Rechtsstreitigkeiten z.B. wenn man keinen Kontozugriff mehr hat, das Geld nicht wie gewünscht ausgezahlt wird uvm. müsste doch ein EU-Land (z.B. Niederlande, Irland) leichter durchsetzbar sein als ein nicht EU-Land?

Hätte es eigentlich gerne gemacht, zumindest mal eine kleinere Summe angelegt .. aber es ist im Grunde so als würde man sein Geld ins Ausland überweisen - dann doch besser BMW Bank mit deutscher Einlagensicherung und Rechtssprechung vermute ich. Aber vielleicht kennt sich jemand besser aus Nur bei BMW hab ich überhaupt keine Lust auf deren Identy Verfahren, meine Daten (Perso, Gesicht,..) an ausländische Firmen zur Verifizierung zu schicken und 20 Jahre speichern zu lassen. Hätten sie Postident hätte ich es direkt gemacht. (bearbeitet)

Würde es auch nicht machen, wenn Du das Gefühl hast, bei Rechtsstreitigkeiten die nicht selbst in den Griff zu bekommen.

Würde es auch nicht machen, wenn Du das Gefühl hast, bei Rechtsstreitigkeiten die nicht selbst in den Griff zu bekommen.

Wenn Du tiefer einsteigen möchtest, dann hilft ein Blick in die AGB und zwar der Punkt anwendbares Recht. Positiv ist zum Beispiel bei der Suresse Direkt Bank: "18. MAßGEBLICHES RECHT Für das Vertragsverhältnis zwischen dem Kunden und der Bank gilt deutsches Recht. Der Gerichtsstand für alle Ansprüche des Kunden gegen die Bank aus oder im Zusammenhang mit diesem Rahmenvertrag ist Frankfurt am Main. Ein Recht des Kunden zur Klage an anderen Gerichtständen bleibt davon unberührt."

Das klingt für mich als Kunden beherrschbar.

Liechtenstein ist ein EFTA Staat und gehört dem EEA(EWR) an.

Das Bankrecht ist auf EWR Ebene harmonisiert, also müsstest Du beim Blick in die AGB der wiLLBe vergleichbare Regeln zum anwendbaren Recht wie z.B. der Suresse Direkt Bank in Belgien finden.

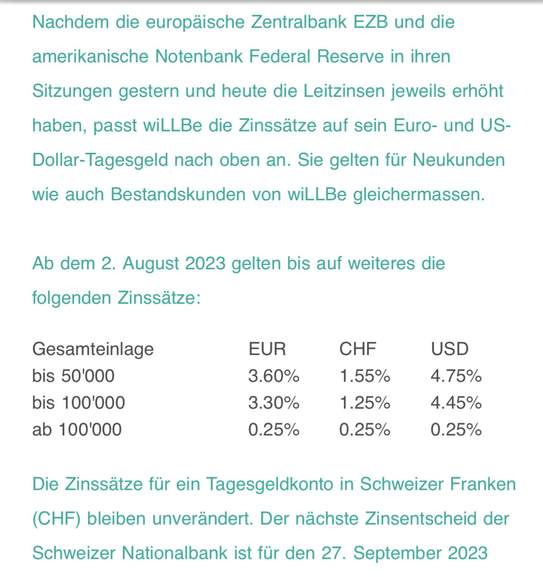

Nicht zuverlässig klingt für mich, dass bei wiLLBe die AGB und als Teil davon das Preis-Leistungsverhältnis nicht über die Homepage zugänglich sind. Die Annahme von Überweisungsaufträgen (Buchungszeitpunkt am Eingangstag) ist durch die Bank zu regeln, wenn deutsches Anwendung fände! Die Rücküberweisungszeit von 2-4 Tagen entspricht auch nicht der Anwendung von deutschem Recht. (bearbeitet)  Ab 20.09. gelten bis auf weiteres die folgenden Zinssätze:

Ab 20.09. gelten bis auf weiteres die folgenden Zinssätze:

Gesamteinlage EUR CHF USD

bis 50'000 3.80% 1.55% 4.75%

bis 100'000 3.50% 1.25% 4.45%

ab 100'000 0.25% 0.25% 0.25% (bearbeitet)Muss man das verstehen? Die EZB hebt den Leitzins und wiLLBe senkt den Guthabenzins Ich dachte die passen nach oben hin an... heißt also wieder wechseln ...- Verifikation erfolgt über IDnow

Wahrscheinlich ohne Alternativen?

Wahrscheinlich ohne Alternativen?

Zinsen für CHF werden ab heute gesenkt

Zinsen für CHF werden ab heute gesenkt

Nachdem die Schweizerische Nationalbank (SNB) den Leitzins um 0.25 % senkte, passt wiLLBe die Zinssätze für sein CHF-Tagesgeld nach unten an. Sie gelten für Neukunden wie auch Bestandskunden von wiLLBe gleichermassen. Was war das für eine komische Aussage?

Was war das für eine komische Aussage?- Muss ich die Zinserträge grundsätzlich in der Steuererklärung angeben, oder habe ich auch hier die übliche Freigrenze von 1000,-€ im Jahr?Du musst es angeben, aber wenn du nicht über dem Freibetrag bist musste auch keine Steuern zahlen

Fällt Quellensteuer an? Freistellungsauftrag möglich?Autor*inKeine Quellensteuer (wegen DBA). Freistellungsauftrag nicht möglich. Nehme ich mal beides in die Beschreibung auf.

Fällt Quellensteuer an? Freistellungsauftrag möglich?Autor*inKeine Quellensteuer (wegen DBA). Freistellungsauftrag nicht möglich. Nehme ich mal beides in die Beschreibung auf.

Böhmermann

Böhmermann Noch eine wichtige Info:

Noch eine wichtige Info:

Die Zinsen werden alle 3 Monate, immer zum Ende eines Quartals gutgeschrieben.

Kontoeröffnung in der App hat 10 Minuten gedauert. Da können sich einige andere Anbieter einiges abgucken. Für mich ein Hammer Deal. Danke dafür. 😁So, bin nun auch am Start und sehr beeindruckt. Vorher noch kurz mit der Hotline telefoniert, kompetent und freundlich, wie man das erwartet aber leider nicht selbstverständlich ist.

Kontoeröffnung in der App hat 10 Minuten gedauert. Da können sich einige andere Anbieter einiges abgucken. Für mich ein Hammer Deal. Danke dafür. 😁So, bin nun auch am Start und sehr beeindruckt. Vorher noch kurz mit der Hotline telefoniert, kompetent und freundlich, wie man das erwartet aber leider nicht selbstverständlich ist.

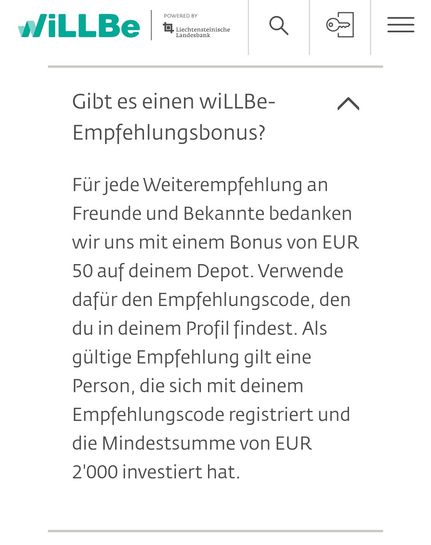

Bestätige nochmal die Aussage, Empfehlungsprogramm geht nicht bei Tagesgeld, auch wenn das entsprechende Feld vorhanden ist.

Die Referenzwährung (die nicht geändert werden kann) die man auswählt hat wohl keinerlei Auswirkung. Ich habe meines in CHF eröffnet. Leider kein Outbank aber eine Überlegung wert :/

Leider kein Outbank aber eine Überlegung wert :/ Ja doof ohne Outbank 😩

Ja doof ohne Outbank 😩 muss eine Auslandsüberweisung über 12.000 € auf

muss eine Auslandsüberweisung über 12.000 € auf

das eigene Konto an die Bundesbank laut Außenwirtschaftsverordnung

gemeldet werden, oder nur auf fremde Konten ? Siehe biallo.de/gel…ts/

Siehe biallo.de/gel…ts/- Sehr interessant. Ist es erlaubt hier nach einem Empfehlungscode zu fragen? Evtl. könnte man sich die Prämie ja teilen?

Ich frage mich, ob als "Investition" die Einzahlung aufs Tagesgeld genügt oder ob das Geld in eines der anderen Produkte (Vermögensverwaltung) fließen muss. (bearbeitet) - Liechtenstein ist kein EU-Mitglied. Solche Anlagen habe ich bislang nicht getätigt, sondern immer nur mit EU-Einlagensicherung. Macht das einen Unterschied?Autor*inAuszug aus der FAQ:

Gibt es bei einem Tagesgeldkonto in Liechtenstein eine Einlagensicherung?

Ja, die Einlagensicherung des Liechtensteinischen Bankenverbandes beträgt pro Person und Bank CHF 100’000. Dein Vermögen ist bis zu dieser Höhe also zu 100 % abgesichert. Details findest du hier: bankenverband.li/ban…ung (bearbeitet)

bis zu drei kostenlose Tagesgeldkonten (je eines pro Währung) in EUR, CHF und US

Interessant. Wie wäre es möglich CHF oder USD als Tagesgeldkonto eröffnen? Ich denke die Banken in Deutschland konvertieren sofort alles in EUR bei der Überweisung. Und wie man Geld nach Liechtensteinische Landesbank überweist? SEPA möglich?Autor*inLiechtenstein gehört zum SEPA-Raum. Es ist also eine ganz normale SEPA-Überweisung möglich. Kostenlos. Also ich weiß nicht was ich davon halten soll. Ich hatte meinen Anlagebetrag auf das Konto überwiesen, nicht einziehen lassen. Jetzt kam eine Email, dass dieser Betrag noch fest hängt, weil das Konto nicht verifiziert ist. Warum ist das notwendig wenn ich das Geld doch überweise?

Also ich weiß nicht was ich davon halten soll. Ich hatte meinen Anlagebetrag auf das Konto überwiesen, nicht einziehen lassen. Jetzt kam eine Email, dass dieser Betrag noch fest hängt, weil das Konto nicht verifiziert ist. Warum ist das notwendig wenn ich das Geld doch überweise?

Bedenklicher finde ich, dass diese Email nicht nur an mich direkt ging, sondern noch an eine Reihe anderer Kunden die das Problem haben. Alle im CC der Mail. Datenschutz sieht anders aus, auch wenn keine unmittelbar sensitiven Informationen (abgesehen von Name und EMail und der Tatsache das man Kunde ist) enthalten war.Referenzkonten sind doch durchaus gängig und man wird ja auch darüber informiert , auch dass es sonst länger dauern kann.

Die zweite Kritik ist m.E. berechtigt, aber da würde ich eher mal anrufen und nachfragen, das sollte so nicht sein. Da würde ich auf jeden Fall auch den Datenschutzbeauftragten kontaktieren. Könnte man in jedem der einzelnen Währungskonten den Zinssatz bis zur jeweiligen Obergrenze ausreizen oder sind die 50K / 100K als Gesamtgrenze über alle Konten hinweg zu verstehen?Ich habe mich das auch schon gefragt, aber eigentlich ist es mir klar, wenn auch die Formulierung besser sein könnte. Ich interpretiere es als pro Währung, nur die Einlagensicherung gilt gesamtheitlich.

Könnte man in jedem der einzelnen Währungskonten den Zinssatz bis zur jeweiligen Obergrenze ausreizen oder sind die 50K / 100K als Gesamtgrenze über alle Konten hinweg zu verstehen?Ich habe mich das auch schon gefragt, aber eigentlich ist es mir klar, wenn auch die Formulierung besser sein könnte. Ich interpretiere es als pro Währung, nur die Einlagensicherung gilt gesamtheitlich.- Sind ja auxh Schweizer hier, prima.

Ich will mit euch mal einen Gedanken durchgehen:

Die Zinsen sind ja schön, aber abzüglich Inflation alle trotzdem im negativen Bereich.

Euro: 3,5% Zinsen - 6% inflation = Real -2,5 %

Chf: 1,55% - 2,5% inflation = Real -1%

Sogesehen ist es doch attraktiver CHF "anzulegen", als Euro, richtig?

Ausser man wettet auf starken EUR vs CHF... glaube ich derzeit aber eher weniger... (bearbeitet)CHF ist wie damals die DMark. Eine starke Währung und sicherer Hafen. Leider selten geworden. Beim Euro sind ja viele traditionelle "weich" Währungsländer dabei wie zB Italien oder Griechenland. Wenn ich also die Wahl habe würde ich zur Absicherung CHF bevorzugen.

Der Gedanke mit der realen Rendite ist insofern nicht zielführend, weil Wechselkursschwankungen nicht gut prognostiziert werden können. Wenn der CHF nur 1,5% abwertert ggü dem Euro im Jahr, wäre man ja schon gleich auf nach deiner Rechnung. Solche Schwankungen können aber schon bei einem Tag so auftreten...

Als Hinweis für PiHole Nutzer: Auch wenn man Werbung und Adtracking ablehnt, will die App wohl irgendwelche Werbung laden (ca.iadsdk.apple.com/) und rödelt rum und kommt nicht weiter, wenn die URL geblockt ist.

Als Hinweis für PiHole Nutzer: Auch wenn man Werbung und Adtracking ablehnt, will die App wohl irgendwelche Werbung laden (ca.iadsdk.apple.com/) und rödelt rum und kommt nicht weiter, wenn die URL geblockt ist.

Nachtrag: Man muss wohl folgende URLs freigeben:

launches.appsflyer.com

cdn-settings.appsflyersdk.com

inapps.appsflyer.com (bearbeitet) Scheint echt komfortabel und stressfrei zu sein, wenn man PiHole nutzt

Scheint echt komfortabel und stressfrei zu sein, wenn man PiHole nutzt Ich habe 2 Fragen zu den Fremdwährungstransaktion:

Ich habe 2 Fragen zu den Fremdwährungstransaktion:

1) Stimmt es, dass diese nur 0,1% betragen?

2) Wie sieht mit 3 Wührungen der Bericht für die Steuer aus? Bekommt man jeweils einen für EUR, USD und CHF oder wird das in die eigene Landeswährung umgerechnet?1. Ja

2. Das Angebot gibt es ja noch nicht lange genug, somit kann keiner das nachschauen. Da es eigene Konten sind, gehe ich davon aus, dass man pro Währung einen bekommt. Zusätzlich vermutlich einen fürs Depot, dort dann aber auch nach Konten aufgeschlüsselt.

Die FAQs waren immer recht hilfreich, dort mal geschaut? Kurze Frage zu KwK: Werber erhält 50€ wenn der Geworbene mind. 200€ anlegt? Korrekt? Danke euch.Thema hatten wir jetzt schon einige Male, kein KWK beim Tagesgeld

Kurze Frage zu KwK: Werber erhält 50€ wenn der Geworbene mind. 200€ anlegt? Korrekt? Danke euch.Thema hatten wir jetzt schon einige Male, kein KWK beim Tagesgeld Blöde Frage. Wo ist dort die Funktion für die Auszahlung ?Selber Weg wie bei Einzahlungen, in dem Fall dann das willbe Konto als Absender und das Referenzkonto als Empfänger auswählen.

Blöde Frage. Wo ist dort die Funktion für die Auszahlung ?Selber Weg wie bei Einzahlungen, in dem Fall dann das willbe Konto als Absender und das Referenzkonto als Empfänger auswählen. Dauerhaft heißt, es gibt kein End-Datum aber sie können die Zinsen trotzdem jederzeit senken?!Eben deshalb ist "bis auf weiteres" der bessere Ausdruck. "Dauerhaft" ist Volksverdummung.

Dauerhaft heißt, es gibt kein End-Datum aber sie können die Zinsen trotzdem jederzeit senken?!Eben deshalb ist "bis auf weiteres" der bessere Ausdruck. "Dauerhaft" ist Volksverdummung.- Ab 01.04. 3.5% Zinsen von 50k - 150k

CHF?

CHF?  Das „Konstrukt“ Lichtenstein ist mir im eh schon mäßig seriösen Bankgeschäft zu unseriös.

Das „Konstrukt“ Lichtenstein ist mir im eh schon mäßig seriösen Bankgeschäft zu unseriös.

Ja, ich schmeiß damit Geld weg, aber da gehts mir um (mein) Prinzip

Ok

Ok Das war glaube ich die schnellste Kontoeröffnung aller Zeiten. Die App gefällt mir gut und das Angebot mit den dauerhaften Zinsen sowieso. Top Deal, danke!Bei mir auch, schneller geht es praktisch nicht

Das war glaube ich die schnellste Kontoeröffnung aller Zeiten. Die App gefällt mir gut und das Angebot mit den dauerhaften Zinsen sowieso. Top Deal, danke!Bei mir auch, schneller geht es praktisch nicht- Nein, natürlich nicht.

Mann, was soll denn dieser Überwachungsstaat noch alles wissen sollen. Reicht doch schon, dass man auf jeder ausländischen Bank seine Steueridentifikationsnummer hinterlassen muss. Damit bist du doch schon voll im Fokus des Fiskus.

Vor 40 Jahren gabs wegen der Vokszählung fast eine Volksrevolution und das Bankengeheimnis war höchstes Gut. Heute ist schon dein Ebay-Konto direkt mit dem Fiskus verknüpft und kein Schwein sagt oder tut was.

China scheint das große Vorbild der Regierenden zu sein und alle Lemminge halten still. (bearbeitet)

- Ist schon perfekt, dass mir ein Aktivierungscode per Post zugesandt wird, obwohl ich noch keine Adresse angegeben habe. Was für ein Service, 10/10

Guten Abend, ja das habe ich mich auch gerade gefragt. Kommt angeblich per Post ich habe aber keine Adresse angegeben nur die App herunterladen. Vielleicht kommt er dann per Mail?

Guten Abend, ja das habe ich mich auch gerade gefragt. Kommt angeblich per Post ich habe aber keine Adresse angegeben nur die App herunterladen. Vielleicht kommt er dann per Mail?

Hat da jemand schon Erfahrungen gemacht oder ist der Deal dafür zu frisch?

VG Moritz - Bei der DKB gibt es jetzt 3,5% mit deutschem Recht und deutsche Einlagensicherung, da überlegt Ihr echt wegen 0,1 Prozentpunkten mehr, Euer Geld einer Liechtensteiner Bank anzuvertrauen?

Viel Erfolg bei einer Klage in Liechtenstein, wenn mal was ist!Die DKB könnte mir 0,3% mehr bieten und ich würde immer noch willbe nehmen.

Besseres Rating, schneller Geldtransfer, einfache App.

Wie der Support ist, weiß ich nicht. Schlechter als bei der DKB kann er aber nicht sein. Ich war bei der letzten DKB Visa Aktion über 2 Tage und bestimmt insgesamt einer Stunde im Hotline Flipper.

Nie wieder DKB. (bearbeitet)  Bei mi dreht sich nach der Anmeldung in der App nur der Kreis minutenlang. Auf der Webseite kann ich mich einloggen. Neueste iOS Version ist am Start.

Bei mi dreht sich nach der Anmeldung in der App nur der Kreis minutenlang. Auf der Webseite kann ich mich einloggen. Neueste iOS Version ist am Start.

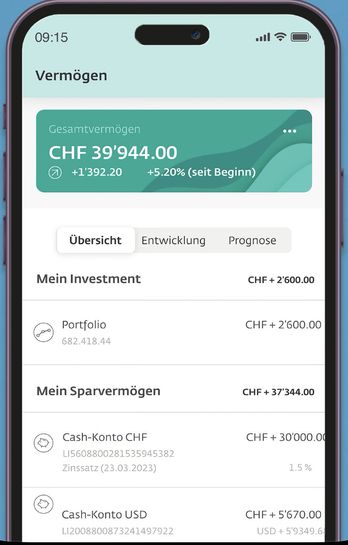

EDIT: Habs gefunden geht nur im 5G Netz und ohne AdBlocker. Was um Himmels Willen macht die App im Hintergrund? (bearbeitet)- Nachdem das Investmentkonto jetzt wieder im Plus ist, werde ich es auflösen. Etwas ungewöhnlich, dass man die Auflösung nicht selbst über das Konto vornehmen kann, dazu bedarf es einer Email an den Support. Schon ungewöhnlich.

"Melde uns, wie viel du ausbezahlt haben willst. Wir übernehmen den Auftrag, führen ihn bei der nächsten Optimierung (auch Rebalancing genannt) aus und schauen, dass dein Portfolio immer noch deinen persönlichen Präferenzen entspricht (Risiko, Themenmix etc.). Den Erlös überweisen wir auf dein Korrespondenzkonto. Wir optimieren dein Portfolio wöchentlich." - So, ich habe mir jetzt mal die Infos hinter den beiden Links angeschaut. Klingt auf den ersten und zweiten Blick gut (für mich). Gut finde ich auch, dass man zu fairen Konditionen direkt den Roboadvisor nutzen kann. Ich habe damit bei Findependent und Whitebox schon sehr gute Erfahrungen gemacht, daher würde ich das dort auch ausprobieren.

Die einfache Kündigung via App finde ich auch gut.

Mir ist nur nicht klar, ob man die anderen Währungen unkompliziert im Depot eröffnen kann und man diese alle auch zentral sieht, oder ob das separate Logins... sind.

"Dabei ist die Zinsanlage in Euro, Schweizer Franken und US-Dollar möglich. Für jede Währung lässt sich ein separates Tagesgeldkonto eröffnen. Zwischen den Konten kann man Geld übertragen. Der Betrag wird dann automatisch in die andere Währung umgetauscht. "

Screenshot aus dem AppStore

Ich bekomme folgende Meldung. Und nein ich handele nicht mit Waffen oder mit Dingen die vom Schwarzmarkt kommen.

Ich bekomme folgende Meldung. Und nein ich handele nicht mit Waffen oder mit Dingen die vom Schwarzmarkt kommen.

Tut uns leid!

Vermutlich können wir dich aus gesetzlichen Gründen nicht als Kunde begrüssen.

Daher müssen wir deine Registrierung leider an dieser Stelle abbrechen.

Wir danken dir trotzdem für dein Interesse an wiLLBe.Dann hast du eine der Fragen, die man normalerweise nicht mit ja beantwortet, mit ja beantwortet, oder? empfelungscode?Hatten wir jetzt doch schon einige Male ;-). Gibt es nicht für Tagesgeld.

empfelungscode?Hatten wir jetzt doch schon einige Male ;-). Gibt es nicht für Tagesgeld. Sind Überweisungen über 12.500 Euro eigentlich AWV Meldepflichtig?

Sind Überweisungen über 12.500 Euro eigentlich AWV Meldepflichtig? Lässt sich neben dem EUR Konto noch das CHF oder USD Konto eröffnen? Und falls ja, wo ist dieser Menüpunkt zu finden?

Lässt sich neben dem EUR Konto noch das CHF oder USD Konto eröffnen? Und falls ja, wo ist dieser Menüpunkt zu finden? Würde mich auch interessieren...

Würde mich auch interessieren... Man muss KEIN extra Girokonto eröffnen und es gibt hier auch keine Schufa-Abfrage + Schufa-Abstufung ???Korrekt

Man muss KEIN extra Girokonto eröffnen und es gibt hier auch keine Schufa-Abfrage + Schufa-Abstufung ???Korrekt

Verwandte Diskussionen

Verwandte Kategorien