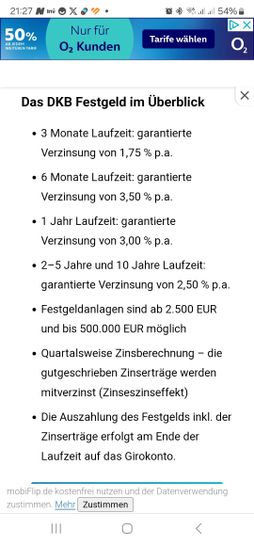

Aus meiner Sicht eiskalt, da es x bessere Angebote mit deutscher Einlagensicherung gibt:

Mehr Details unter

Mehr Details unter Festgeld geht nur, wenn man die AGBs annimmt.nicht ihr Ernst! (facepalm)

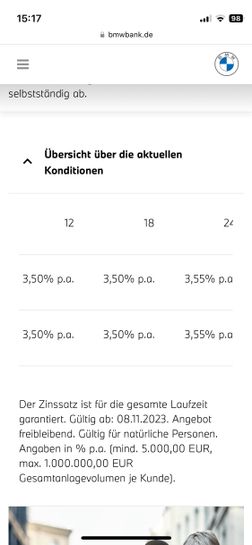

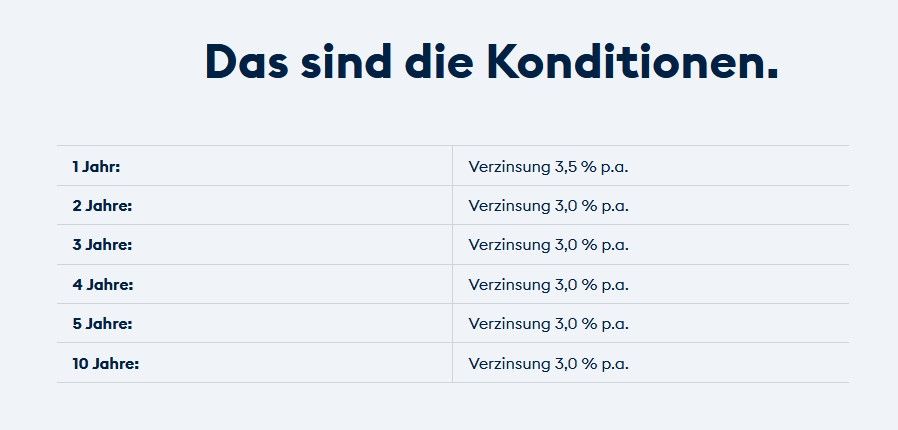

Scheint doch teilweise weniger zu geben als hier beschrieben, für ein Jahr doch nur 3%, was stimmt jetzt? (bearbeitet)

Scheint doch teilweise weniger zu geben als hier beschrieben, für ein Jahr doch nur 3%, was stimmt jetzt? (bearbeitet) (bearbeitet)

(bearbeitet)

(bearbeitet)

(bearbeitet)

Da gehts direkt zum Angebot