Die C24 Bank möchte der Konkurrenz wohl wieder einen Schritt voraus sein. Ab dem 01. September gibt es für 4 Monate lang 4% aufs Tagesgeld. Sowohl für Neu- als auch Bestandskunden! Das ganze gilt für Guthaben bis 100.000€ und muss in der App aktiviert werden.

Zinsvorteile zusammengefasst:

- 1x Girokonto, 2% p.a., bis 50.000€. Zinszahlung quartalsweise

- 4x Pocket, 2% p.a., mit 5.000€. Zinszahlung quartalsweise

- 1x Tagesgeld(-pocket), 4% p.a., bis 100.000€. Zinszahlung monatlich

In Kombination mit dem "Freunde werben Freunde" Programm gibt es zusätzlich 70€ Extra für die Kontoeröffnung:

mydealz.de/deals/kwk-c24-girokonto-70eur-werbepramie-50eur-guthaben-bis-zu-120eur-und-6-monate-gratis-maxkonto-2184931-------------------------------------------------------------------------------------------------

C24 Smart Das kostenlose Einsteigerkonto- Kostenloses Girokonto mit Mastercard

- Zusätzlich bestellbare C24 girocard (EC-Karte) kostenlos bei aktiver Nutzung*, sonst 1,90€ monatlich

- 2 % Zinsen p.a. (Auszahlung quartalsweise) auf das Girokonto bis 50.000 Euro Einlage

- Bis zu 2,5 % Aktions-Cashback (bei check24 Aktionen)

0,05 % Basis Cashback bei Zahlung mit der Mastercard (on- und offline, max 100€ Cashback/Monat) - Kostenlose Kartenzahlungen in EUR

- Virtuelle C24 Mastercard (bei aktiver Nutzung, sonst 1,99€ einmalig)

- Kostenlose Abhebungen mit der Mastercard 4 pro Monat bei aktiver Nutzung*, sonst 2

- 4 kostenlose Pockets (Unterkonten ohne eigene IBAN) mit 2% Zinsen p.a. (Auszahlung quartalsweise) bis 5.000€ Anlagebetrag

- Kostenloses Tagesgeldpocket mit 4% Zinsen p.a. (Auszahlung monatsweise) bis 1.000.000 € Anlagebetrag

- Konten teilen mit Freunden & Familie. 1 weiterer Teilnehmer kostenlos

- Bis zu 10.000 € Dispokredit nach 3 Gehaltseingängen (bonitätsabhängig)

Der Vergleich der verschiedenen Kontomodelle------------------------------------------------------------------------------------------------

*

Aktive Nutzung bedeutet, dass in jedem Kalendermonat mindestens zwei Lastschriften Ihrem Konto belastet werden, um Verbindlichkeiten aus Dauerschuldverhältnissen zu erfüllen. Abbuchungen, die durch den Einsatz der C24 Mastercard getätigt werden, zählen nicht dazu.

Beispiel: Sie nutzen Ihr C24 Smartkonto aktiv, wenn Ihnen in einem Monat die Kosten für einen Handyvertrag und einen Stromvertrag per Lastschrift abgebucht werden. Ebenso zählen hierzu Lastschriften z.B. für Versicherungen, DSL, Mobilfunk, Strom, Pay-TV, Fitnessstudio, etc.

Karenzzeit: Da man nicht sofort nach einer Kontoeröffnung die ersten Lastschriften umziehen muss, haben unsere Kunden mindestens drei Monate Zeit dafür. Erst wenn im vierten Kalendermonat keine zwei Lastschriftenbelastet werden oder die Anzahl der Lastschriften pro Kalendermonat in einem Folgemonat weniger als zwei beträgt, reduziert sich die Anzahl möglicher kostenloser Abhebungen.

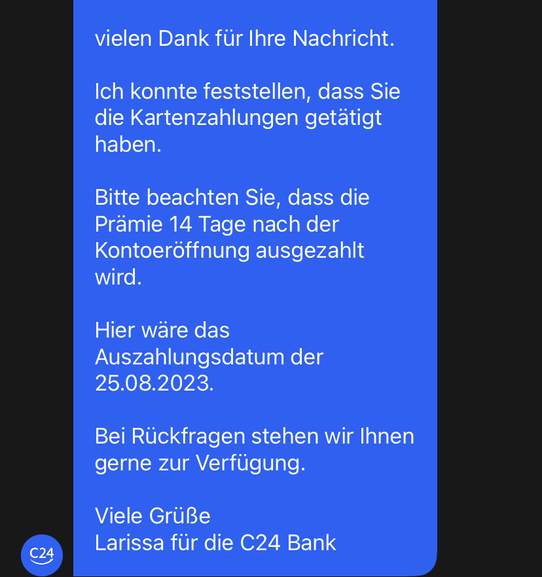

Update:

"Bis 16. Oktober 4 % sichern Eröffnen Sie bis einschließlich 16.10.2023 Ihr Girokonto und sichern Sie sich 4 % Aktionszinsen p.a. auf Ihr Tagesgeld garantiert bis Jahresende. Ab dem 17.10.2023 erhalten Neukunden 2 % Zinsen p.a. auf ihr Tagesgeld."

![[C24 Bank- C24 Girokonto benötigt] 4% aufs Tagesgeld bis 100.000€ ab 01.09.2023 für 4 Monate | + 70€ Werbeprämie](https://static.mydealz.de/threads/raw/6Q5lx/2214477_1/re/1024x1024/qt/60/2214477_1.jpg)

![[C24 Bank- C24 Girokonto benötigt] 4% aufs Tagesgeld bis 100.000€ ab 01.09.2023 für 4 Monate | + 70€ Werbeprämie](https://static.mydealz.de/threads/raw/Ula2D/2214477_1/re/1024x1024/qt/60/2214477_1.jpg)

![[C24 Bank- C24 Girokonto benötigt] 4% aufs Tagesgeld bis 100.000€ ab 01.09.2023 für 4 Monate | + 70€ Werbeprämie](https://static.mydealz.de/threads/raw/ukwYi/2214477_1/re/1024x1024/qt/60/2214477_1.jpg)

![[C24 Bank- C24 Girokonto benötigt] 4% aufs Tagesgeld bis 100.000€ ab 01.09.2023 für 4 Monate | + 70€ Werbeprämie](https://static.mydealz.de/threads/raw/AqzRv/2214477_1/re/1024x1024/qt/60/2214477_1.jpg)

![[C24 Bank- C24 Girokonto benötigt] 4% aufs Tagesgeld bis 100.000€ ab 01.09.2023 für 4 Monate | + 70€ Werbeprämie](https://static.mydealz.de/threads/raw/Msrln/2214477_1/re/1024x1024/qt/60/2214477_1.jpg)

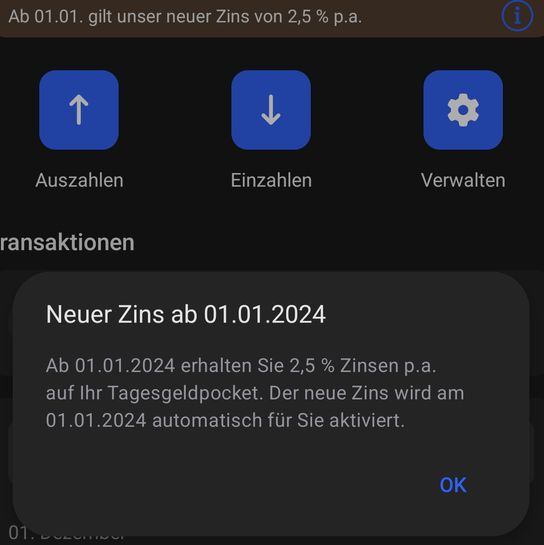

Neuer Zinssatz für 2024^^

Neuer Zinssatz für 2024^^

Die kompletten TNB findet ihr HIER.