Cold für mich, weil Bestandskunden realistisch nicht davon profitieren können und es primär Neukunden locken soll.

Leider ist dieses Angebot vor 3 Minuten abgelaufen.

1157°

Aktualisiert am vor 6 Monaten

Consorsbank 3,5% Zinsen aufs Tagesgeld für Bestandskunden

Geteilt von

ph_se

Mitglied seit 2016

6

132

Über diesen Deal

Dieser Deal ist leider abgelaufen. Hier sind ein paar andere Optionen für Dich:

Update 1

Der Aktionszeitraum startet heute! ////

Kam eben per Mail, die Consorsbank zieht bei den Bestandskunden jetzt nach. Allerdings nur für „neues“ Geld.

Details:

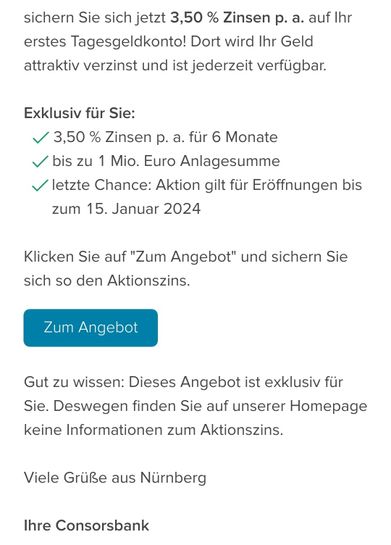

Sie möchten mehr Zinsen für Ihr Tagesgeld? Neue Einlagen verzinsen wir im Aktionszeitraum mit bis zu 3,5 % p. a. Überweisen Sie einfach Geld von einer anderen Bank auf Ihr teilnehmendes Tagesgeldkonto.

Was kann ich erwarten?

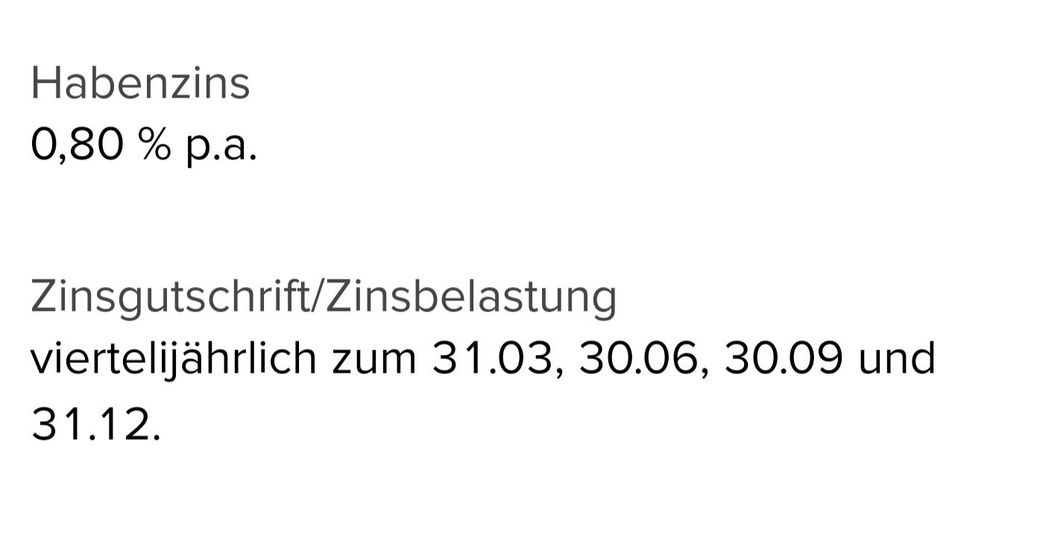

3,5 % Zinsen p. a. auf neu eingezahltes Geld

für neue Einlagen bis zu 1 Mio. Euro auf dem teilnehmenden Tagesgeldkonto

im Aktionszeitraum 1. September 2023 bis 29. Februar 2024

Auf welchem Konto erhalte ich 3,5 % Zinsen p. a.?

Die Nummer Ihres teilnehmenden Tagesgeldkontos finden Sie in der aktuellen Nachricht „Persönliche Zins-Mitteilung“ in Ihrem OnlineArchiv.

Ab wann erhalte ich 3,5 % Zinsen p. a.?

Die Verzinsung mit 3,5 % startet am 1. September 2023. Überweisungen auf das teilnehmende Tagesgeldkonto sind ab sofort möglich.

Details:

Sie möchten mehr Zinsen für Ihr Tagesgeld? Neue Einlagen verzinsen wir im Aktionszeitraum mit bis zu 3,5 % p. a. Überweisen Sie einfach Geld von einer anderen Bank auf Ihr teilnehmendes Tagesgeldkonto.

Was kann ich erwarten?

3,5 % Zinsen p. a. auf neu eingezahltes Geld

für neue Einlagen bis zu 1 Mio. Euro auf dem teilnehmenden Tagesgeldkonto

im Aktionszeitraum 1. September 2023 bis 29. Februar 2024

Auf welchem Konto erhalte ich 3,5 % Zinsen p. a.?

Die Nummer Ihres teilnehmenden Tagesgeldkontos finden Sie in der aktuellen Nachricht „Persönliche Zins-Mitteilung“ in Ihrem OnlineArchiv.

Ab wann erhalte ich 3,5 % Zinsen p. a.?

Die Verzinsung mit 3,5 % startet am 1. September 2023. Überweisungen auf das teilnehmende Tagesgeldkonto sind ab sofort möglich.

Mehr Details unter

Mehr Details unter Zusätzliche Info

Bearbeitet von unserem Team, 17 August 2023

Auch interessant

316 Kommentare

sortiert nach

Bestandskunden sind immer die Trottel der Nation, sollte sich doch so langsam herumgesprochen haben.

Bestandskunden sind immer die Trottel der Nation, sollte sich doch so langsam herumgesprochen haben.

Zählt mein Geld als neues Geld wenn ich es abhebe und ein paar Tage später wieder zurückschiede?

Zählt mein Geld als neues Geld wenn ich es abhebe und ein paar Tage später wieder zurückschiede?

"Wichtig: Geldabflüsse verringern den top verzinsten Betrag." (bearbeitet)

"Wichtig: Geldabflüsse verringern den top verzinsten Betrag." (bearbeitet)

Mal wieder typisch Consorsbank. Beim Depot haben sie auch versucht mit Sternen, Silber und Gold was zu reißen damit die Kunden bleiben, vergeblich. Die Gebühren bei denen sind absolut lächerlich. Bin froh da weg zu sein. Ein Trade über 3000 € kostet mal eben 20 € Gebühren (bearbeitet)

Mal wieder typisch Consorsbank. Beim Depot haben sie auch versucht mit Sternen, Silber und Gold was zu reißen damit die Kunden bleiben, vergeblich. Die Gebühren bei denen sind absolut lächerlich. Bin froh da weg zu sein. Ein Trade über 3000 € kostet mal eben 20 € Gebühren (bearbeitet) Kommt ganz auf den Blickwinkel an. Bin bei Consors, Comdirect, Ing, Scalable und Trade und kann nun nach einigen Jahren sagen "Service kostet und keiner arbeitet umsonst", Preis und Leistung korrelieren.

Kommt ganz auf den Blickwinkel an. Bin bei Consors, Comdirect, Ing, Scalable und Trade und kann nun nach einigen Jahren sagen "Service kostet und keiner arbeitet umsonst", Preis und Leistung korrelieren.

Bei Trade werde ich seit 5 Monaten mit einer Wertstellung nach Übertrag vertröstet, Antworten und Rückmeldungen bei Trade lassen sehr zu wünschen übrig, ihc muss allem hinterherlaufen. In 2 Wochen wird die Bafin eingeschaltet.

Bei der Consorsbank, und ja unter der DAB war vieles besser, hab ich in spätestens nach 2 Tagen nicht die erste Antwort sondern stets die Lösung!

Ich würde nie im Leben höhere Beträge bei Scalable oder Trade halten. Die Spreu trennt sich nicht in guten sondern in schlechten Zeiten vom Weizen und das ist bei den günstigen Anbietern spätestens dann wenn es mal erste Anfragen/Probleme gibt Wie ist das Auszahlungsinterval? Jährlich? Monatlich?

Wie ist das Auszahlungsinterval? Jährlich? Monatlich?

quartalsweise

quartalsweise

Obwohl ich den Kriterien nach "Bestandskunde" bin habe ich bis jetzt weder diese E-Mail erhalten noch eine entsprechende Nachricht im Online Archiv...

Obwohl ich den Kriterien nach "Bestandskunde" bin habe ich bis jetzt weder diese E-Mail erhalten noch eine entsprechende Nachricht im Online Archiv...

Wer lesen kann

Wer lesen kann

„Ich habe keine „Persönliche Zins-Mitteilung“ im OnlineArchiv erhalten. Kann ich trotzdem die 3,50 % Zinsen p. a. nutzen?

Ja, wenn Sie folgende Bedingungen erfüllen:

- Sie am 7. August 2023 ein Tagesgeldkonto mit Standardkonditionen hatten.

- Sie an keiner anderen Consorsbank-Tagesgeld-Zinsaktion teilnehmen.

- Sie Privatkunde sind.

Auf Sie treffen alle drei Punkte zu? Wenn ja, dann haben Sie uns mitgeteilt, dass Sie keine Werbung von uns erhalten möchten. Daher haben Sie keine persönliche Zins-Mitteilung bekommen. Darüber hinaus haben wir bei Gemeinschaftskonten ebenfalls keine persönliche Zins-Mitteilung eingestellt.“ Mal schauen ob alles so klappt, von den Konditionen steht im TG Konto auch heute nichts, nur halt in der Mail.

Mal schauen ob alles so klappt, von den Konditionen steht im TG Konto auch heute nichts, nur halt in der Mail.

Falls der Zinssatz nicht hinkommt wird das Geld zum 01.10. wieder verschoben, denn die Zinszahlung sollte zum 30.09. kommen.

Was aber bei über 50k höchst ärgerlich wäre. Enttäuscht mich nicht @consorsbank (bearbeitet)

(bearbeitet)

Ich habe auf mein bisher leeres Tagesgeldkonto, was ich bereits vor Monaten eröffnet habe, in den letzten Tagen auch einen höheren Betrag überwiesen. In den Konditionen steht bei mir auch noch 0,8%. Habe daher eben mal bei Consors angerufen und die Mitarbeiterin hat mir mitgeteilt, dass ich trotz der falschen Anzeige die vollen 3,5% erhalte und diese auf dem nächsten Kontoauszug Ende des Monats auch angegeben sind

Ich habe auf mein bisher leeres Tagesgeldkonto, was ich bereits vor Monaten eröffnet habe, in den letzten Tagen auch einen höheren Betrag überwiesen. In den Konditionen steht bei mir auch noch 0,8%. Habe daher eben mal bei Consors angerufen und die Mitarbeiterin hat mir mitgeteilt, dass ich trotz der falschen Anzeige die vollen 3,5% erhalte und diese auf dem nächsten Kontoauszug Ende des Monats auch angegeben sind

Äußerst widersprüchliche Aussagen von CB-Mitarbeitern zum Thema Reduktion des TopZins-Saldos durch Auszahlungen vom Girokonto (Punkt 1). Steht im Widerspruch zu den FAQs.

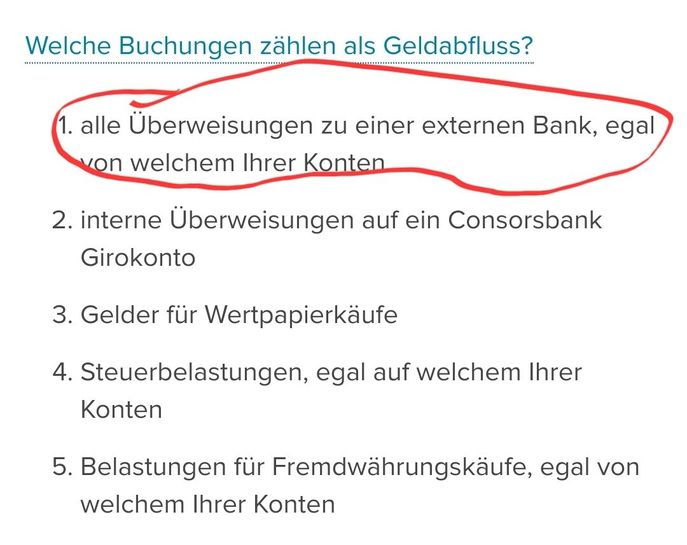

Ebenso im Widerspruch zu diesen die Aussage von Punkt 2: hier heißt es in den FAQs das wäre egal, einfach von Giro auf Tagesgeld umbuchen, zählt.

Fazit: Denke wenn man sich darauf verlässt und am Ende schlicht von weniger Zins (zu 3,5 % verzinster Betrag) profitiert, steht man im Regen.

Die ganze Aktion ist sowas von „German kompliziert over-engineered“, dass man fast von bewusster Irreführung sprechen muss. Auch wenn nicht beabsichtigt - das ist was am Ende entsteht.

wissen.consorsbank.de/t5/c/b/m-p/129330 (bearbeitet)

So ich habe ein Depot bei den und kein Tagesgeldkonto dann gelte ich doch trotzdem als Bestandskunde und schon ist es für die Katz"Wenn Sie kein Tagesgeldkonto bei uns haben, können Sie nicht an der Aktion teilnehmen. Diese Aktion gilt nur für Kunden, die spätestens am 7. August 2023 bereits ein Tagesgeldkonto hatten."

So ich habe ein Depot bei den und kein Tagesgeldkonto dann gelte ich doch trotzdem als Bestandskunde und schon ist es für die Katz"Wenn Sie kein Tagesgeldkonto bei uns haben, können Sie nicht an der Aktion teilnehmen. Diese Aktion gilt nur für Kunden, die spätestens am 7. August 2023 bereits ein Tagesgeldkonto hatten."

Ich bin seit vielen Jahren Kunde von Consorsbank und habe auch ein altes Tagesgeldkonto dort, auf das ich den Aktionszinssatz wohl bekommen würde. Was ich nicht genau weiß, weil ich der Werbeeinwilligung nicht zugestimmt habe. Und weil Consorsbank intransparent nicht anzeigt, wieviel meiner Einlagen zu welchen Konditionen verzinst sind.

Ich bin seit vielen Jahren Kunde von Consorsbank und habe auch ein altes Tagesgeldkonto dort, auf das ich den Aktionszinssatz wohl bekommen würde. Was ich nicht genau weiß, weil ich der Werbeeinwilligung nicht zugestimmt habe. Und weil Consorsbank intransparent nicht anzeigt, wieviel meiner Einlagen zu welchen Konditionen verzinst sind.

Also auch wenn das ein gutes Angebot ist, kann ich nicht sicher sein, dass meine Einlagen verzinst sind. Das Risiko, mein Geld für einen Basiszinssatz anzulegen ist einfach zu hoch. Da gibt es einfach bessere Angebote. Im Zweifel weißt du es erst mit der ersten Zinszahlung am 30.09.

Im Zweifel weißt du es erst mit der ersten Zinszahlung am 30.09. Etwas spät, da war die DKB schneller und Consors hat ihre Bestandskunden mit mickrigen Zinsen abgespeist.

Etwas spät, da war die DKB schneller und Consors hat ihre Bestandskunden mit mickrigen Zinsen abgespeist.

Naja, vielleicht kann man es dann für Jan+Feb 2024 nutzen wenn das DKB Angebot ausläuft, je nachdem welche Zinsen dann gelten...

Warum heißt es eigentlich "bis zu" und dann im detail steht 3.5%? Ist das nun garantiert oder nicht? (bearbeitet)

"Bis zu", weil z. B. Geld, das bereits auf dem Tagesgeldkonto liegt, mit 0,8 % verzinst wird. Nur für Neueinzahlungen gibt es 3,5 %. Wer z. B. 10 k Euro dort liegen hat und 40 k neu einzahlt bekommt einen Mischzins auf den Tagesgeldkonto-Gesamtbetrag von 50 k - und der liegt eben unter 3,5 %.

"Bis zu", weil z. B. Geld, das bereits auf dem Tagesgeldkonto liegt, mit 0,8 % verzinst wird. Nur für Neueinzahlungen gibt es 3,5 %. Wer z. B. 10 k Euro dort liegen hat und 40 k neu einzahlt bekommt einen Mischzins auf den Tagesgeldkonto-Gesamtbetrag von 50 k - und der liegt eben unter 3,5 %.- Wichtig: Nur der Geldbetrag höher als der Kontostand von 16 August wird verzinst. Also einmal abbuchen und zurückgewiesen ist nicht. Genauso abbuchen reduziert den Topzins auch wiederum.

- Habe das hier gefunden. Scheint zu funktionieren lt. den Berichten Anderer.

…ABER es sagt natürlich absolut NICHTS darüber aus, welcher Betrag tatsächlich verzinst wird. Dieser ominöse da intransparente Saldo bleibt nach wie vor und somit auch ein großes Maß an Unsicherheit. (bearbeitet)

…ABER es sagt natürlich absolut NICHTS darüber aus, welcher Betrag tatsächlich verzinst wird. Dieser ominöse da intransparente Saldo bleibt nach wie vor und somit auch ein großes Maß an Unsicherheit. (bearbeitet)  Laufzeit für die 3,5% ist 6 Monate

Laufzeit für die 3,5% ist 6 Monate Vielleicht etwas OT, aber hat jemand eine Empfehlung für Junior/Kinder Tagesgeldkonto inkl Depot? Bisher wäre da die Consorsbank mein Favorit..Leg dir einen Sparplan bei Scalable Capital oder Trade Republic an. Da zahlst du keine Gebühren, lediglich die ETF Gebühren die überall anfallen. Allerdings kannst du da keinen Sparplan auf den Name des Kindes einrichten.

Vielleicht etwas OT, aber hat jemand eine Empfehlung für Junior/Kinder Tagesgeldkonto inkl Depot? Bisher wäre da die Consorsbank mein Favorit..Leg dir einen Sparplan bei Scalable Capital oder Trade Republic an. Da zahlst du keine Gebühren, lediglich die ETF Gebühren die überall anfallen. Allerdings kannst du da keinen Sparplan auf den Name des Kindes einrichten.

Wenn es aber auf's Kind laufen soll habe ich viel positives über das ING Depot gelesen, allerdings auch mit Gebühren verbunden. Die guten ETF's kosten bei den üblichen wie Consorsbank, ING, Comdirect usw. etwas leider. Die werben zwar mit ich weiß nicht wie vielen kostenlosen ETF's, die guten aber kosten 1,5 % Gebühr je Ausführung, finde ich viel zu viel. Wann werden die Zinsen ausgezahlt? Monatlich?Quartalsweise.

Wann werden die Zinsen ausgezahlt? Monatlich?Quartalsweise. Kann man so interpretieren, dass jedesmal, wenn Gehalt auf das Giro kommt, und ich damit eine Rechnung bezahle, die zu verzinsende Summe sinkt, obwohl der Vorgang nichts mit dem Tagesgeld zu tun hatte... Der Gehaltseingang auf das Giro gilt ja nicht als Betragerhöhend.

Kann man so interpretieren, dass jedesmal, wenn Gehalt auf das Giro kommt, und ich damit eine Rechnung bezahle, die zu verzinsende Summe sinkt, obwohl der Vorgang nichts mit dem Tagesgeld zu tun hatte... Der Gehaltseingang auf das Giro gilt ja nicht als Betragerhöhend. Daueraufträge und Terminüberweisungen gehören auf dem Girokonto wohl zum regulären Zahlungsverkehr. Demnach werden diese beiden Arten der Überweisung nicht für den Geldabfluss gezählt. Gleiches gilt für Lastschriften.In dem Chat ging es um das Girokonto und nicht um das Tagesgeldkonto:;(bearbeitet)

Daueraufträge und Terminüberweisungen gehören auf dem Girokonto wohl zum regulären Zahlungsverkehr. Demnach werden diese beiden Arten der Überweisung nicht für den Geldabfluss gezählt. Gleiches gilt für Lastschriften.In dem Chat ging es um das Girokonto und nicht um das Tagesgeldkonto:;(bearbeitet)

- Sehe ich das richtig, dass es bei dieser Consors-Aktion keinen limitierten Zeitraum gibt, an dem ich das Geld auf mein Tagesgeldkonto überweisen muss, um im Aktionszeitraum die Bonuszinsen zu erhalten?

Normalerweise heisst es ja bei anderen solchen Angeboten, man muss bis zu soundso Datum das Geld auf das Aktionskonto überweisen und wenn Geld danach darauf überwiesen wird, gilt der Bonuszins nicht mehr darauf - bei dieser Consors-Aktion hingegen schon.

Beispielsweise überweise ich jetzt 10.000 Euro drauf und in einem Monat dazu 5.000 Euro, dann werden die zusätzlichen 5.000 Euro auch mit 3,50 Prozent verzinst.Ja. - Hab mein Geld vor 4 Monaten zur ING gebracht, um da die 3 % mitzunehmen. Das läuft ja nur noch bis Anfang November, d.h. ich könnte es jetzt wieder zur Consorsbank zurück überweisen. Bin seit 10 Jahren Kunde da, hab aber leider kein Schreiben im Postfach...

Wirf mal einen Blick in die FAQ. Wenn du die Werbemails abbestellt hast, bekommst du keine Info. Den Zins gibt‘s aber trotzdem.

Wirf mal einen Blick in die FAQ. Wenn du die Werbemails abbestellt hast, bekommst du keine Info. Den Zins gibt‘s aber trotzdem.

Wichtig: Das Geld muss von einer anderen Bank überwiesen werden.

Wer lässt sich so einen Unsinn einfallen, muss ich also mein Geld zu einer anderen Bank überweisen und dann zurück aufs Tagegeld um von dem Zins zu profitieren?!Die wollen eben das Geld von den Leuten, die wegen besserer Zinsen gewechselt sind, zurückholen. Leute, die bei den miesen Zinsen der letzten Zeit ihr Geld dort liegen hatten, werden auch weiterhin dort bleiben. Ratet mal wer am Wochenende sein Konto bei der Consorsbank gekündigt hat!? 🙋♂️DorftrottelNummer2?

Ratet mal wer am Wochenende sein Konto bei der Consorsbank gekündigt hat!? 🙋♂️DorftrottelNummer2?- "Ich habe bisher nur ein Depot bzw. Girokonto bei der Consorsbank! Wie bekomme ich die 3,50 % Zinsen p. a.?

Wenn Sie kein Tagesgeldkonto bei uns haben, können Sie nicht an der Aktion teilnehmen. Diese Aktion gilt nur für Kunden, die spätestens am 7. August 2023 bereits ein Tagesgeldkonto hatten. Ausgenommen sind auch Kunden, die an einer anderen Consorsbank Tagesgeld-Zinsaktion teilnehmen."

Na super! Keine Neukunde aber auch keine Bestandskunde.Dachte ich mir auch, als ich das gelesen habe. - Ich habe hier jede Menge Konten in meinem Account: Girokonto, Tagesgeld, Verrechnungskonto und Depot. Wo muss das Geld hin, um die Zinsen zu bekommen?Auf welches Konto wirst Du wohl TAGESGELD Zinsen bekommen

Was für eine dämmliche Einschränkung. Wer als Bestandskunde kein Tagesgeldkonto hat, bekommt keinen Aktionszins, obwohl es für die Bank sogar von Vorteil ist, im Vergleich zu einem brachliegenden Tagesgeldkonto, welches nur Kosten verursacht. Und sowas wird nun auch noch belohnt. Schwachsinn hoch Zehn. Wer denkt sich sowas aus?

Was für eine dämmliche Einschränkung. Wer als Bestandskunde kein Tagesgeldkonto hat, bekommt keinen Aktionszins, obwohl es für die Bank sogar von Vorteil ist, im Vergleich zu einem brachliegenden Tagesgeldkonto, welches nur Kosten verursacht. Und sowas wird nun auch noch belohnt. Schwachsinn hoch Zehn. Wer denkt sich sowas aus? Was für eine Scheißaktion!

Was für eine Scheißaktion!

Frage: Wenn ich 50k auf meinem ING Tagesgeldkonto habe, kann ich dann dort das Referenzkonto ändern auf mein Consorsbank Tagesgeldkonto? Denn dann müsste es doch klappen auf die 50k die 3,5% zu bekommen oder? (bearbeitet) Die könnten ja zumindest irgendwo Anzeigen welcher Betrag verzinst wird und was der Referenzwert ist. Ganze ganze ist maximal intransparent.Absolut richtig. Eine Anzeige des ohnehin konstant (wahrscheinlich zumindest täglich) ermittelten TopZins-Saldos für den Kunden wäre das absolut mindeste hinsichtlich Transparenz, Sicherheit und Planbarkeit.

Die könnten ja zumindest irgendwo Anzeigen welcher Betrag verzinst wird und was der Referenzwert ist. Ganze ganze ist maximal intransparent.Absolut richtig. Eine Anzeige des ohnehin konstant (wahrscheinlich zumindest täglich) ermittelten TopZins-Saldos für den Kunden wäre das absolut mindeste hinsichtlich Transparenz, Sicherheit und Planbarkeit.- 4,13% bei C24Willst das eigentlich in jedem Tagegeld Deal Posten. Dann aber mal bitte mit dem Hinweis, dass auch ein Girokonto dort eröffnet oder vorhanden sein muss inkl. Schufa Eintrag.

Humbug, die Aktion. Das Geld, welches bislang dort war, wird ja weiterhin nur wenig verzinst.

Humbug, die Aktion. Das Geld, welches bislang dort war, wird ja weiterhin nur wenig verzinst.

Kündigen und Ciaohao ist hier angesagt.Ciaohao Gut, das heißt ab 1. September wird das Geld, was ich vorher zur Comdirect überwiesen haben (für 3,25%) wieder zurück zur Consorsbank.. Vielleicht kommt ja von der Comdirect dann wieder in ein paar Monaten was höheres.. :-)Ausgeschlossen ist es nicht...

Gut, das heißt ab 1. September wird das Geld, was ich vorher zur Comdirect überwiesen haben (für 3,25%) wieder zurück zur Consorsbank.. Vielleicht kommt ja von der Comdirect dann wieder in ein paar Monaten was höheres.. :-)Ausgeschlossen ist es nicht...

zeigt bei mir gar nicht an das Info... weder auf der Seite noch in Online Archiv.

zeigt bei mir gar nicht an das Info... weder auf der Seite noch in Online Archiv.

personalisiert oder hat Consors sich anders überlegt?Hast du aktuell noch einen Aktionszinssatz oder kein Tagesgeldkonto?- Das Bescheuerte an dieser Aktion mit all Ihren Fallstricken ist, dass man GARANTIERT nicht eindeutig sehen kann auf wieviel Geld man die 3,5% bekommt. Das wird man erst mit der Zinszahlung sehen. Und bis dahin werden viele Kunden nur "glauben", dass Sie auf Summe xyz die 3,5%. Echt bescheuert kompliziert...Erwünschte, einkalkulierte Intransparenz oder?

Man könnte die zum 16.08 berechnete „TopZins-Summe“ ja auch einfach anzeigen… - Einzahlung von extern über Girokonto scheint NICHT zum Erhalt des Zinses zu berechtigen:

„Auf welches Konto muss ich das Geld überweisen, damit ich den Topzins bekomme? Was ist mein teilnehmendes Konto?

Sie müssen das Geld direkt auf Ihr teilnehmendes Tagesgeldkonto mit der kleinsten Kontonummer (die letzten 10 Stellen der IBAN) überweisen. Die Kontonummer finden Sie auch in Ihrer „Persönlichen Zins-Mitteilung“ im OnlineArchiv.“Aber Moment mal, das geht so ja oft gar nicht:

Vom Tagesgeldkonto einer externen Bank kommt man doch nur über das Referenz-Konto (das Girokonto der Consorsbank) zum Tagesgeldkonto der Consorsbank, direkt von extern klappt also sehr häufig gar nicht.

Ob die FAQ hier einfach unglücklich formuliert ist? - Ich habe ein Bestandskonto dort. Bei den Bedingungen nehme mein Geld lieber woanders hin und schließe das Konto. Ist ja lächerlich.Hast du wo 17 %? Erleuchte uns

Wie schafft man es als Bank, seinen langjährigen, treuen Kunden vor den Karren zu sch...? Consorsbank: "Ja!"

Wie schafft man es als Bank, seinen langjährigen, treuen Kunden vor den Karren zu sch...? Consorsbank: "Ja!" Wurde auch Zeit

Wurde auch Zeit- Also so langsam bin ich von der consorsbank echt enttäuscht... die aktuelle Verszinsung für Bestandskunden ist sehr schwach, ich konnte kein eigenständiges Tagesgeldkonto für meine Tochter eröffnen (Verrechnungskonto plus Depot hatte sie schon). Es musste tatsächlich ein neues Depot mit Verrechnungskonto und Tagesgeld zusätzlich eröffnet werden. Also statt 3 Konten hatte ich dann 5 und musste die Wertpapiere von dem alten Depot ins neue übertragen lassen. Jetzt noch diese Aktion, bei der wieder Bestandskunden (welche bisher keine Gelder umgeschichtet haben) bestraft werden.

Was zur Hölle ist los mit euch?

Was zur Zeit bei euch läuft ist unterirdisch und ich überlege tatsächlich alle Konten bei euch abzuziehen! Langsam reicht es wirklich. (bearbeitet) - Also für die Aktion überlege ich ernsthaft ob ich nicht mein Giro Konto (Hauptkonto) + Depot woanders hin übertrage...

- Aktion gilt nur für ZUSÄTZLICH angelegtes Geld seit dem Stichtag. Einmal um und zurücküberweisen ist nicht. Jede Abbuchung reduziert das zu verzinsende Guthaben wieder.

Aktion läuft für einige noch bis zum 15. Januar. Schaut mal in eure Mails. (bearbeitet)

Aktion läuft für einige noch bis zum 15. Januar. Schaut mal in eure Mails. (bearbeitet) Ab wann genau beginnen denn die 6 Monate?

Ab wann genau beginnen denn die 6 Monate?

Die Aktion ist für alle Kunden, die zum 7. August 2023 ein Tagesgeldkonto mit Standardkonditionen hatten und zu diesem Zeitpunkt keine andere Consorsbank Tagesgeldkonto-Zinsaktion nutzten.

Wenn man aktuell, z.B. bis 31.8. die 3,5% bereits per vorheriger Aktion bekommt, ist also trotzdem am Ende dieser Periode Schluss und man ist von der aktuellen Aktion ausgeschlossen. In diesem Fall kann man kündigen, 6 Monate warten und dann eine eventuelle Neukundenaktion wahrnehmen. Oder darauf hoffen, dass es später eine weitere Aktion für Bestandskunden gibt.Das Topzins-Guthaben wird ab dem 16. August 2023 über Ihre Konten bei der Consorsbank ermittelt. Ab diesem Zeitpunkt gilt: Externe Geldzuflüsse erhöhen, externe Geldabflüsse verringern das Topzins-Guthaben.

Der 16.8. war also der Stichtag. Danach kann es Zu- und Abflüsse geben (wenn man überhaupt berechtigt ist, s.o.).

Würde lieber deinen Deal auf diesen Deallink verweißen statt auf der Hauptseite um sich das Suchen zu erleichtern.

consorsbank.de/ev/…606 (bearbeitet)Das führt (auch) nicht wirklich zu der Aktion.

Edit: …bzw. erst beim 2. Aufruf. (bearbeitet)

Link zur Consorsbank Landingpage (Deallink geht nur auf Startseite)