Hier wurden einmal die Angebote aktualisiert und ein paar wenige noch hinzugefügt! //

Moin Moin,

So langsam bewegen wir uns auf das Ende des Jahres 2023 zu (verrückt, dass dieses Jahr schon wieder um ist). Diese Gelegenheit möchte ich nochmal nutzen, um die Preise für Versicherungen im Bereich Kfz zu vergleichen. Es ist schon wirklich interessant zu sehen, dass bei nur einer kleinen Änderung des Versicherungsnehmers die Preise von Portal bzw. Versicherer sehr stark schwanken können. Daher habe ich euch eine kleine Übersicht der Aktionen, Beispielrechnungen und ein paar Tipps zusammengestellt.

Erstmal geht ein riesengroßer Dank an Dani.chii der vor Jahren das erste Mal mit dieser Übersicht begonnen hat. Leider konnte ich keinen Beitrag vom Jahr 2022 finden, daher führe ich diese Tradition mit einer Pause von einem Jahr sehr gerne weiter. Wie die meisten wissen sollten, ist der 30.11.2023 der Stichtag, weswegen ihr euch so langsam mal Gedanken um einen neuen Versicherer machen sollte. Um euch dabei etwas zu helfen, habe ich euch mal eine kleine Sammlung an bereits vorhanden Aktionen der Versicherer und Vergleicher zusammengestellt.

Wie es die Tradition so möchte, ist der Aufbau ähnlich den alten Deals:

1) Neuling: 20 Jahre, Führerschein seit 2021, SF = 2

2) Durchschnittlich: 40 Jahre, Führerschein seit 2001, SF = 15

3) Älter: 70 Jahre, Führerschein seit 1969, SF = 30

Alle Personen sind ledig, angestellt, wohnen in Berlin, Stellplatz = Straße, Auto durch Kredit gekauft und fahren 12.000 KM im Jahr

Beispielautos

1) Cupra Formentor 2.0 TSI 4Drive 310 PS (228 kW), Baujahr 2021, Zulassung auf Halter Juni 2022

2) VW Passat 2.0 4MOTION (150 PS), Baujahr 2010, Zulassung auf Halter Juni 2010

3) VW e-up! (83 PS), Baujahr 2020, Zulassung auf Halter Oktober 2020

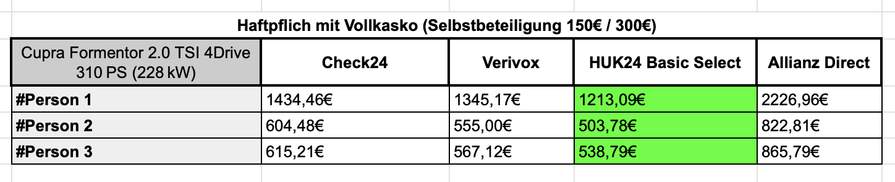

1) Preischeck Cupra Formentor 2.0 TSI (mit Teilkasko bzw. Vollkasko)

Bei den Versicherungs-Tarifen bin ich immer vom günstigsten Paket ausgegangen, da auch Verivox und Check24 meist Basis-Versicherungen angezeigt haben. In dieser Tabelle lässt sich allerdings klar erkennen, dass HUK24 die günstigsten Versicherungen in der Vollkasko anbietet.

Ebenfalls in der Teilkasko hängt HUK24 alle weiteren Anbieter ab. Wie bereits gesagt, handelt es sich um die Basis-Variante. Wer mehr Schutz haben möchte, sollte sich den Classic-Tarif anschauen. Aber auch dieser schneidet im Vergleich zu anderen ähnlichen Versicherungen größtenteils am besten ab. 2) PreischeckVW Passat 2.0 4MOTION (mit Teilkasko bzw. Vollkasko)

Bei einem etwas älteren Modell sieht das ganze schon etwas anders aus. Hier haben die Vergleicher die Nase vorne und bieten hier überwiegend die besten Raten. Nur für den Youngster rentiert sich weiterhin ein Blick zu HUK24.

Für die jüngste und die mittlere Person landet hier wieder HUK24 auf dem ersten Platz. Für die älteste Person jedoch sind die Vergleicher am günstigsten. Verivox und Check24 bieten hier den gleichen Preis für den Passat BJ 2010. 3) Preischeck VW e-up! (mit Teilkasko bzw. Vollkasko)

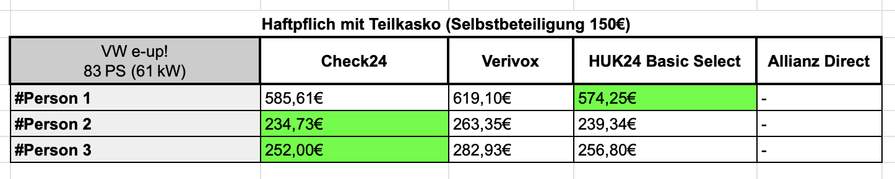

Und natürlich darf auch ein E-Auto nicht im Vergleich fehlen. Hier wiederholt sich ein Muster. Und zwar bekommt die jüngste und mittlere Person wieder den besten Preis bei HUK24, wobei die älteste Person weiterhin bei den Vergleichern den günstigen Preis.

Umgekehrtes Spiel bei der Teilkasko. Ich finde es wirklich interessant und zeigt auch, dass man sich die Zeit nehmen sollte, alle Portale miteinander zu vergleichen. Denn hier bietet HUK24 der jüngsten Person den besten Preis, wohingegen die mittlere und älteste Person bei den Vergleichern den günstigsten Tarif findet. ■ Auf mehreren Portalen vergleichen Kein Vergleichsportal hat alle Versicherer. Deshalb kann es sich lohnen, nicht nur auf einem Portal die Preise zu prüfen - sondern auch noch auf einem Zweiten und/oder bei den (Direkt-)Versicherern.

■ Cashback für neue Versicherungsabschlüsse Nicht alle Angebote gelten für jeden. Oft sind Deals auf Neukunden eingeschränkt und Bestandskunden (also wenn ihr innerhalb der selben Versicherung wechselt) gehen leer aus.

■ Firmenrabatte checken Auf den einschlägig bekannten Mitarbeiterportalen verstecken sich i.d.R. auch noch gute Angebote. Vor dem Wechsel kann sich ein Blick auf die Portale lohnen.

■ Achtet auf die Details der Versicherung Die Tarife sind nicht nur unterschiedlich teuer, auch die Leistungen können anders sein. Wenn ich einen guten neuen Tarif gefunden habe, vergleiche ich daher nicht nur den Preis - sondern auch, was versichert ist. Manche Extras sind mir inzwischen ans Herz gewachsen, auf die will ich bei einer neuen Versicherung auch nicht verzichten.

■ Sparfüchse schwören auf jährliche Zahlung Alles in einem Rutsch zu bezahlen belohnen viele Versicherungen. Wer es finanziell hinkriegt, checkt daher für jährliche Zahlung.

■ Fahrleistung: Vorsichtig aber auch realistisch schätzen Die gefahrenen Kilometer wirken sich auf den Preis aus - wer mehr fährt hat auch ein höheres Risiko einen Unfall zu haben. Deshalb wird oft geraten, die Kilometer realistisch aber auch vorsichtig zu schätzen. Übrigens: Fährt man am Ende doch mehr, ist die Nachmeldung bei der Versicherung i.d.R. schnell erledigt.

■ Kündigung der alten Versicherung nicht vergessen Endet eure Kfz-Versicherung mit Ablauf des Jahres, dann gilt der 30. November als allgemeiner Stichtag. Denkt dran die Kündigung rechtzeitig abzuschicken, denn bis 30.11. muss sie bei der Versicherung eingegangen sein.

Mehr Details unter

Zusätzliche Info

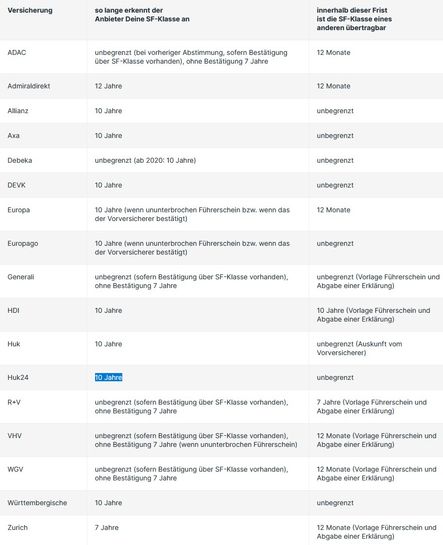

Hinweis für Pärchen, die 1 Auto teilen: Wenn das Auto über Person A versichert ist und Person B nur "mitversichert" ist, wird natürlich nur Person A seine SF jährlich verbessern können. Aber (wichtig) nach 10 Jahren ohne Hauptversichert zu sein, kann Person B seine SF-Wert komplett auf 0 zurückgesetzt bekommen. Bei manchen Versicherung sogar nach nur 7 Jahren - s. Tabelle unten. Da meine Frau und ich eben 1 Auto teile und sie seit 9,5 Jahren die Hauptversicherte Person war (ich nur mitversichert), wechseln wir im Januar damit ich der Hauptversicherter bin (aber nur für 1 Jahr), damit mein SF15 dann auf SF16 steigt und nicht auf 0 crasht. Ihre SF bleibt dann auf 25 für 2024 auf Eis.

Wichtiger Hinweis für alle, die ihre KFZ-Versicherung wechseln möchten: Denkt bitte daran, den Fahrerschutz in euren Vertrag aufzunehmen, besonders wenn ihr keine private Unfallversicherung habt.

Der

Fahrerschutz ist für nur wenige Euro pro Jahr erhältlich (in meinem

Fall bei der VHV sind es nur 11 € pro Jahr) und bietet euch finanzielle

Absicherung als Fahrer bei einem selbstverschuldeten Unfall oder wenn

der Unfallverursacher nicht ermittelt werden kann.

Der Fahrerschutz deckt eine Reihe von Kosten ab, die durch einen selbstverschuldeten Unfall entstehen können:

Schmerzensgeld: Entschädigung für körperliche und seelische Schmerzen nach einem Unfall.

Verdienstausfall: Wenn ihr aufgrund des Unfalls nicht arbeiten könnt, deckt der Fahrerschutz den entgangenen Verdienst.

Haushaltshilfe: Wenn ihr nach dem Unfall Hilfe im Haushalt benötigt, übernimmt der Fahrerschutz die Kosten.

Behindertengerechte Umbaumaßnahmen: Wenn ihr eure Wohnung oder euer Haus aufgrund von Unfallfolgen umbauen müsst, hilft der Fahrerschutz.

Hinterbliebenenrente:

Im schlimmsten Fall bietet der Fahrerschutz eine finanzielle

Unterstützung für eure Angehörigen.

Es ist eine kleine Investition, die euch im Falle eines selbstverschuldeten Unfalls erheblich entlasten kann.

Bitte

nicht den Fahrerschutz mit der Insassenunfallversicherung verwechseln.

Die Insassenunfallversicherung ist nicht unbedingt notwendig, da eure

Insassen ohnehin über die KFZ Haftpflicht abgesichert sind.

Gerade gefunden: Bei der DA Direkt gibt es neben den 15% Rabatt auch einen 60 Euro Amazon Gutschein - siehe: HIER

Wer bei AdmiralDirekt versichert ist, unbedingt anrufen und Beitrag überprüfen

lassen, da man per Hotline nochmal einen Rabatt bekommt. Letztes Jahr

wurde mein Beitrag um 220€ reduziert.

Dieses Jahr wurde die

Versicherung um 85€ erhöht. Soeben angerufen, 10% Rabatt erhalten und

zusätzlich den Fahrerschutz gebucht. Bin jetzt nur 60€ teurer wie

letztes Jahr, aber zusätzlich mit Fahrerschutz und Angabe eines Kindes

im Haushalt.

An alle junge Leute die nur eine schwache SF haben. Greift zum Telefonhörer und ruft die Versicherung vor Ort an! Die sollen euch eine Sondereinstufung geben. Weil die Elten bei Ihnen waren/Sind und weil Ihr in Zukunft auch nicht abgeneigt seid mehrere Verträge zu Ihnen zu bringen (natürlich bei guten Konditionen)

Und wenn es der 4te Anruf ist der es macht hat man schnell 4stellig gespart! Und nicht vergessen Rabattschutz! (auch einmal ist keinmal genannt)

Gutes gelingen beim Verhandeln!

Bei mir hat es immer mit der Allianz vor Ort und der HDI geklappt! Aber natürlich kann das jede Agentur anbieten.

Und nicht vergessen Rabattschutz!

bringt genau nichts..... Der Schaden bleibt im SF-Rabatt berücjsichtigt. man bindet sich damit nur an den ursprünglichen Versicherer!

Mal ein kleiner "Tipp" auch von mir. Sollte man mal durch einen Kaskoschaden in der SF-Klasse gefallen sein - Sonderkündigungsrecht nutzen. Dann eine Versicherung mit monatlicher Kündigungsfrist. Achtung: für 6 Monate keine Vollkasko abschließen. Nach dem 6. Monat zu einer neuen Versicherung gehen. 1) man wird nach nem halben Jahr hochgestuft 2) jetzt wieder Vollkasko abschließen. Wichtig: angeben, das beim vorversicherer keine Vollkasko vorhanden war (was auch stimmt) Zack: sf klasse der haftpflicht wird wieder 1:1 an Vollkasko angeglichen. Wiegesagt, Achtung nachteil: für 6 Monate keine Vollkasko, also Auto bitte nich vernichten in der Zeit.

Nicht schlecht. Ich hatte leider einen Kaskoschaden dieses Jahr. Dh kündigen.. Neuen Anbieter der monatlich kündbar ist (Teilkasko?) dann nach 6 Monaten neue Versicherung mit Vollkasko?

Ein Tipp noch, wenn man die Versicherung wechselt, fragen in der Regel die alten Versicherungen nicht den km Stand ab. Heißt wenn man jährlich wechselt auch innerhalb der Gesellschaft über Check24 (Admiral direkt zu Admiral direkt) überprüft die Versicherung nicht die Fahrleistung heißt wenn man durch Urlaub oder so in einem Jahr 30k km gefahren ist bei angegeben 10k km spart man sich ein paar Euro.

Bei 10k angegeben, aber 30k gefahren, gehen die Versicherer von Vorsatz aus.

Kommt das im Schadensfall raus, wirst du geteert und gefedert.

Ich hab das unter tausenden Verträgen glücklicherweise erst zweimal erleben müssen, aber die beiden „Übeltäter“ wurden komplett zerlegt.

Wir reden da nicht über Nachzahlung der Differenz, sondern über Vertragsstrafen im vierstelligen Bereich.

Kurze Zwischenfrage, ich bin 37.

Und die Versicherung lief früher immer über meinen Großvater, wo ich noch ein Auto hatte. Der hatte bessere Konditionen und ich hab das nur gezahlt. Kann es sein, dass das nicht ganz optimal von mir gemacht war weil ich jetzt selber selber mich nicht in der Schadenfreiheitsklasse runterfahren konnte? Der Großvater ist leider vor einer Weile verstorben, ich habe auch kein Auto mehr, aber für den Fall der Fälle weil bald mal wieder eins benötigt wird. Würde mich das interessieren ob ich jetzt erstmal paar Jahre irgendwas „doofes“ fahren müsste zum Sf besser bekommen.

Sofern der Tod Deines Opas nicht zu lange her ist, könnte es möglich sein, die SF Klasse Deines Opas nachträglich zu übernehmen.

Es ist ratsam, solche "Vererbungen" schon zu veranlassen, BEVOR entsprechende Person verstorben ist. Aber auch nach dem Tod sollte es noch eine Weile gehen, einfach mal bei Deiner Versicherung anfragen.

Jemand Erfahrung mit AdmiralDirekt oder Bessergrün? Bin aktuell bei HUK24 und die beiden Versicherungen wären etwas günstiger

Bei der Itzehoer habe ich mit meinem KFZ mal einen Schaden verursacht, ein klassischer Auffahrunfall, nichts dramatisches, niemand verletzt.

Zu dem Zeitpunkt war ich 15 Jahre schadenfrei dort versichert. Als Reaktion hat man mir sofort die Versicherung gekündigt und mich lebenslang für alle Versicherungsprodukte der Itzehoer gesperrt! Ich konnte es kaum glauben... und nein, ich war nicht betrunken und das Fahrzeug war in einem tadellosen Zustand. (bearbeitet)

Ich kann nur nafi Auto empfehlen. Kostet 50 Cent. Und ist deutlich besser als check24 oder Verivox

Was ist daran genau besser?

Ich habe mal eine Frage bei Motorrad Versicherungen gibt es sowas nicht oder? Bzw. Habe ich noch nichts gefunden

Wäre mir neu, rentiert sich wohl einfach nicht für die Versicherugnen

Hot - gute Arbeit!

Autor*in

Danke!

Persönlicher Tipp: HUK24 in Kombination mit Telematik kann insbesondere bei jungen Fahrer und schlechter SF-Klasse einiges rausholen, sofern man anständig fährt. Aus meiner Erfahrung kommt man locker auf die maximalen 30 % Rabatt mit vorausschauender Fahrweise, ohne dass man bei 5 kmh zu viel sofort Abzüge bekommt.

Noch wird nur die Fahrweise ausgewertet und demnächst werden dann zusätzlich Fahrziele und die gewählte Route betrachtet. Irgendwann hat die Parkplatzwahl und das Wetter noch Einfluss auf das Scoring. Wer immer schön das Licht einschaltet bekommt auch noch Punkte. Mitfahrer geben nur Bonuspunkte wenn ihr euch nicht zu viel unterhaltet, sondern sie auch auf den Verkehr achten. Kinder lenken nur ab.

Die Kombination mit PKW und Autobahnmaut liegt da eigentlich auch Nahe.

Haben HUK / HUK24 schon die neuen Tarife drin, so dass man als Bestandskunde durchrechnen kann, ob ein Tarifwechsel sinnvoll sein kann?

Also aktuell bezahlen ich 188€ wenn ich auf meiner Übersicht gehe Steht dort für nächstes Jahr ein Preis von 199€. Obwohl ich in der SF Klasse gefallen bin und mein Auto in der Einstufung ebenfalls gefallen ist. Wenn ich jetzt neu berechne bin ich bei 227€...

Kann man JEDE Kfz Versicherung zum 30.11. Wechseln? Ich hatte mal Stress mit einem im September neu angemeldeten Auto.

Nein, denn viele Versicherungen sind leider dazu übergegangen auch unterjährig zu versichern. Beispiel: 14.05.23 - 13.05.24 (im Falle einer KFZ Neuanmeldung)

Dann sollte man zu einer Versicherung wechseln, die die Hauptfälligkeit automatisch auf den 31.12. anpasst. Beispiel: 14.05.24 - 31.12.24

Ggf. ein Jahr auf eine etwas teurere Versicherung mit Hauptfälligkeit 31.12. wechseln, um dann wieder in den Genuss der Angebot bei einem Wechsel bis zum 30.11. zu kommen. (bearbeitet)

Vielleicht noch ein OffTopic von mir, für MyDealzer die beim BGV versichert sind und nun fahrende Nachkömmlinge haben. Es gibt extra beim BGV so eine Jungfahrerpolice (bis 23 möglich) mit dieser kann jedes auf den Hauptversicherten versichertes Auto für 275 Euro im Jahr mitgefahren werden. (Bei Verti wäre meine Versicherung von 700 Euro auf 2900 Euro gestiegen mit einem Fahranfänger.) und ein Zweitwagen kann die selbe Einstufung wie das Erstfahrzeug bekommen. (bearbeitet)

Danke für die Idee. Hast du dies mit dem Zweitwagen direkt über die BGV Hotline erhalten oder einem Makler? (bearbeitet)

Also ich wechsle jedes Jahr kfz Versicherung und habe immer dann einen günstigeren Tarif gehabt. Habe jetzt alles durchgekaut, aber überall muss ich mehr zahlen. Ist das dieses Jahr normal? Rufe morgen bei meinen Versicherungen an und frage ob man da noch was am Preis machen kann...

Bei mir: Aktuell 172€, nächstes Jahr beim bisherigen Anbieter 217€, günstigster Anbieter bei Wechsel (nach Vergleich von tarifcheck, Check24, Verivox und HUK24) 235€ - 60€ Cashback = 175€.

bei wird bei DA Direkt 100€ und 20% als Empfehlung angezeigt. Dann wäre das für mich unschlagbar.

"Für die Empfehlung müssen Sie kein Kunde bei uns sein." Sehr interessant. (bearbeitet)

Kann man die HUK24 Telematik eigentlich in einer bestehenden HUK24 kfz Versicherung aktivieren?

Ja, das geht. Schau mal unter "Meine Verträge", wähle den Vertrag der Kfz-Versicherung aus und Du siehst die Optionen, die Du bei dem Vertrag hinzubuchen kannst (u.a. Telematik).

Mein Vertrag bei der HUK24 läuft noch bis zum 14.03.2024. Wie geht man am besten vor, damit man wieder auf den 31.12. kommt? Eine Verlegung des Ablaufs auf den 01.01. bietet HUK24 nicht an. Welcher KFZ Versicherungen versichern noch klassisch ein volles Kalenderjahr (31.12.)?

Auflistung KFZ Versicherungen, welche bei unterjähriger Laufzeit die Hauptfälligkeit auf den 31.12. anpassen (keine Garantie!): - ERGO - Allianz - FRI:DAY - Barmenia direkt / Barmenia - universa - ADCURI - prokundo - u.s.w. (bearbeitet)

HUK ohne 24... Ich habe ein Auto beim Huk-Berater angemeldet und er konnte es (auf Nachfrage) auf den 01.01. anpassen.

Aus Erfahrung kann ich sagen, dass über Tarifcheck das Cashback immer sehr sicher getrackt wird. Wohingegen beispielsweise es bei Shoop mittlerweilen irgendwie zur Lotterie geworden ist. PS: Auch einfach mal durchrechnen, inwieweit TK ohne SB überhaupt groß einen Aufschlag kostet. Ich hab jetzt bereits seit Jahren immer diese Variante gewählt und komme dabei auf kaum Mehrkosten pro Jahr gesehen.

Finde auf der Website gerade nichts dazu…(confused) Muss man sich für den Cashback zuerst registrieren, oder passiert das alles automatisch im Zuge des Versicherung abschlusses?

Ich finde bei der Vollkasko sollte man alle Versicherer ausschließen, die nicht auf die Einrede der groben Fahrlässigkeit verzichten. Das ist mMn. Ein Muss Bestandteil, ansonsten kann ich mir die Versicherung auch gleich sparen.

Kannst du das ausführen? Wo/Wie finde ich heraus wozu meine Versicherung gehört?

Hat noch wer bemerkt, dass sich die Preise von Bavariadirekt über CHECK24 bzw Tarifcheck die letzten Tage erhöht haben? Erst 460€, dann 473 und jetzt 490. Hab gewartet, weil meine jetzige Allianz direct noch nichts über die Preise 2024 sagen kann... (bearbeitet)

Ich bin noch etwas "neu" was Versicherungen angeht, da mein Vater bislang die Versicherung bezahlt hat 🙈. Daher eine etwas "doofe" Frage:

Mein Auto ist auf meinen Vater zugelassen und auch versichert. Ich bin aber die Fahrzeugnutzerin. Ab nächstem Jahr möchte ich die Versicherung zahlen. Geht es, dass er Halter bleibt und ich Versicherungsnehmer und Fahrer? Oder sollte er Versicherungsnehmer bleiben? Wie ist das mit der SF Klasse? In welchem Fall kann ich die übernehmen oder wann zählt meine? (ich hab seit 19 Jahren Führerschein, mein Vater laaange... seit 1975). Aktuelle SF ist aufgrund Parkunfalls vor 3 Jahren aktuell SF26.

Sorry, ich bin da ganz unbedarft. Suche Teilkasko. Auto ist alter Opel Corsa D (Bj 2007) (bearbeitet)

Halter und VN kann unterschiedlich sein. Du kannst von ihm die SF Klassen übernehmen - Google „SF Klasse von Eltern HIER VERS EINTRAGEN“

Huk24 eigentlich so gut wie immer am billigsten

Nö

🆘🆘🆘Welcher Spezi hat denn zu meiner Situation eine Idee? Meine Versicherung hat mir gerade geschrieben, sie hätten gerne nächstes Jahr 150 € mehr bei besserer Schadenfreiheitsklasse. 🆘🆘🆘

Natürlich möchte ich das nicht, habe mich also bei CHECK24 umgeschaut und da auch was gefunden was gegenüber der alten Versicherung sogar noch 50 € günstiger wäre bei besserer Leistung, da ich aktuell nur 10.000 km versichert habe und da leicht drüber liege. Problem an der ganzen Konstellation ist aber, dass die Versicherung auf meine Partnerin läuft, beziehungsweise mittlerweile Ex.

Hab jetzt aber mal geschaut, was mich neu versichern kosten würde. Das wäre locker das zweieinhalbfache.

Wie würdet ihr diese Karten spielen? dachte schonmal an Blind-Kündigung in der Hoffnung auf Rückholer aber im schlimmsten Fall stehe ich dann ohne da.

Verhältnis zur ex ist übrigens gut, das gibts nix zwanghaftes zum aufräumen

Leider sind grundsätzlich die Versicherungsbeiträge gestiegen. Zusätzlich muss man auch immer prüfen, ob sich Typ- oder Regionalklasse verändert hat. Ist also nicht nur abhängig von der SF-Klasse....

für mich erster Schritt: deine Ex (es sei denn, der Versicherung liegt eine Vollmacht für dich vor) ruft bei der bestehenden Versicherung an und fragt, ob bspw. eine Tarifumstellung die Preise senken würde. Ich rate hier immer mit einem konkreten Preis eines Mitbewerbers (Ich spiele das bspw. jedes Jahr und habe auch dieses Jahr für beide Autos knapp 15% gegenüber der Preiserhöhung erhalten => ohne Versicherungswechsel oder Leistungen zu reduzieren!) Je nachdem wie du dich mit deiner Ex einigst, kannst du ggfs. auch die SF-Klasse von ihr übernehmen, wenn du eine neue Versicherung auf dich abschließt. Aber: 1. nicht alle Versicherungen übertragen SF; nicht alle übertragen von Nicht-Verwandten und letztlich kannst du auch nur die Jahre übertragen, die du auch "freigefahren" haben könntest. Bspw. 5 Jahre Führerschein bedeutet, dass du nicht SF15 auf dich übertragen kannst. Und letztlich weiß ich nicht, ob sie dir die SF-Klasse rausrückt, denn sie würde dann wieder bei SF1/2 starten.

Von Blindkündigung mit Hoffnung auf Rückgewinnungsangebote rate ich ab. Nach meiner Erfahrung schicken sehr wenige KFZ-Versicherungen gute Rückgewinnungsangebote (nicht wie bei Handy-Verträgen etc.).

Ich denke, du bist hier in einer schwierigen Situation. Prüf mal, ob du in der nächsten Zeit evtl. irgendwo aus der Familie (bspw. Großeltern etc.) die SF-Klasse übernehmen kannst (auch teilweise). Dann kommst du günstig an deinen "eigenen" Vertrag.

Ich hoffe, ich verstehe es richtig: ab Eingang der Berechnung für 2024, falls teuer wird, hat man ein Sonderkündigungsrecht. Z.B. HUK24 gibt 1 Monat dafür. Also, man kann jetzt, im Dezember, die jetzige Versicherung selber Kündigen und danach neue abschließen. Z.B. bei Check24 sind die Preise gleich geblieben. (bearbeitet)

Ja genau: Kündigungsfrist 1 Monat ab Zugang, Kündigung zum Zeitpunkt des Wirksamwerdens der Erhöhung (meist 01.01.). Sollte allerdings schon im Oktober über die Erhöhung informiert worden sein, ist die Frist für die Sonderkündigung gestern abgelaufen. Bei Info im November: Datum des Zugangs + 1 Monat.

Falls nicht erhöht wurde, kann man auch ohne Angabe von Gründen mit Frist von einem Monat zum Vertragsablauf kündigen. Da viele Versicherung den 01. Januar als Ablaufdatum haben, war hier die Frist der 30.11. - dieses Datum wird ja bei den Wechselangeboten prominent hervorgehoben. (bearbeitet)

Noch ein Tipp zum Sparen: Tarif mit Telematik

BMW Fahrer den Tipp bitte ignorieren...

Top aufbereitet, Anerkennung für die Mühe, ABER: Bitte in Versicherungsfragen als ausdrücklicher Nicht-Fachidiot die Finger von C24 etc. lassen und den heimischen Berater mit Maklerstatus aufsuchen. Kann sonst sehr schnell sehr teuer werden. Solche Vergleiche gehen nie in die Tiefe der Bedingungswerke, die teilweise unterschiedlicher nicht sein können. Mal ganz abgesehen von Abwicklungspolitik und Erreichbarkeit der Gesellschaften. Wann Rabattschutz - ab welcher SF wo überhaupt möglich und sinnvoll - Parkplatzschäden - Wertminderungsklausel wie hoch und ab welcher Schadenhöhe - GAP-Deckung - Rückstufungstabelle - etc. etc. etc….

Immer wieder lese ich HUK… das mag für nen 4er Golf vielleicht passen… wer aber sein neues oder fast neues KFZ dort oder irgendeiner Billo-Internetbude mit AUGENSCHEINLICH akzeptablen Bedingungen versichert, dem ist wirklich nicht mehr zu helfen.

Magst ja partiell Recht haben, aber deine Implikation, dass jeder Vor-Ort-Makler hochkompetent und aufrichtig ist, ist genauso pauschal und falsch. Viele Fragen lassen sich nach etwas Lektüre auch als Laie klären und ggf. zieht man möglichst neutrale Quellen wie Finanztest heran. Eine KFZ-Versicherung ist nun keine Raketenwissenschaft.

Dein Post liest sich leider so, als ob du einer dieser "Direktversicherer sind böse, die nehmen mir die Brötchen weg"-Versicherungsvertreter wärst.

Ich kenne bzw. kannte auch einige, die sehr fürstlich von den Provisionen leben können/konnten und das nicht, weil ihnen das Wohl der Kunden am Herzen lag und sie das beste Angebot liefern, sondern weil sie der Oma eine KFZ-Versicherung für 1.000 € / Jahr verkauft haben, die bei Direktabschluss 200 € / Jahr gekostet hat - bei gleicher Kondition. Da klingelt es ordentlich in der Kasse.

Also auch hier: Augen auf bei der Versicherungs(vertreter)wahl. Genauso wie es nicht passende Policen gibt, gibt es leider auch viele schwarze Schafe unter den Versicherungsvertretern. Der schlechte Ruf kommt ja nicht von ungefähr. Die ehrlichen und freien Makler sind rar gesät und müssen für die freie Prüfung ja auch bezahlt werden, weil sie keine Provision erhalten.

HUK24 - beste Versicherung, falls man nicht mit Cashback rumhantieren möchte. Wer es mit Cashback möchte, dann immer über Tarifcheck machen, da hier gute Cashback Raten zur Verfügung stehen.

Alle anderen direkt Versicherer kann man getrost ignorieren, da dort teilweise utopische Mondpreise verlangt werden. Habe alles durch!

HUK24 hat zwei Tarifangebote. Baisic (schlechte Rückstufung!)

und Classic (das ist die bessere Rückstufung).

Evtl. auch noch teurer Rabatretter in der Classic zubuchbar, (für die Versicherungsbindung. Die kann man nicht zur Konkurrenz mitnehmen! Du nimmst immer die SF Klasse und die Vorschäden mit. Aber wer es umbedingt will muss die Classic Buchen).

Vorsicht: Da ist auch die Frage nach so Telematik. Umbedingt erst informieren ob man sich das antuen will. (Tolle Rabattversprechen. Real aber eher bis zu ! 5% statt bis zu 30%).

So wird aus der billigen HUK24 eher auch eine noch günstige. Je nach Auto, km und Wünschen mit oder oder ohne TK. (bearbeitet)

Meint Ihr, dass die im Vergleich angezeigten Preise der Versicherungen nun fix sind?

Oder ist es zu erwarten, dass es bis zum Stichtag 30.11. noch bei manchem billiger (oder auch teurer) werden wird? Vielleicht gibt's ja Erfahrungswerte aus den Vorjahren.

Der Wettbewerb ist noch nicht in vollem Gange. Meiner Erfahrung nach ist der günstigste Zeitpunkt über alle Versicherungen etwa Mitte November. Was nicht ausschließt, dass einzelne Versicherer zu Black Friday noch etwas "raushauen". Aber das wäre ja dann noch in der Widerrufsfrist, wenn man Mitte November abschließt.

Im Dezember kann nur gekündigt werden, wenn die Erhöhungsmitteilung erst im November kam. Einen Monat hat man dann Zeit. Mittlerweile scheinen viele Versicherungen ihre Erhöhungsmitteilungen aber bereits bis Ende Oktober zu erstellen. Bis Ende November kann man aber in der Regel immer kündigen, wenn der Versicherungsablauf der 01.01.2024 ist. (bearbeitet)

Wenn ich mich bei der Huk24 werben lasse , bekommen beide die 30€ ? weiß das einer zufällig?

Heute (27.11.2023) gibt es für den Versicherungsnehmer/Halter noch zusätzlich 15,- Rabatt mit dem Aktionscode "CYBER".

Also ich würde nicht einfach nur nach dem günstigsten Versicherer gehen....

Worauf schaust du denn? Bzw gibts an der Admiral was zu kritisieren? Ist halt ne alte Karre...

Ab 2024 bei der HUK24 eine Erhöhung von 52 Euro. Beim Tarifwechsel sogar 72 Euro Erhöhung. 😳 SF22, gleiche Gegebenheiten wie 2023. Macht langsam keinen Spaß mehr. Mal schauen ob beim anderen es etwas günstiger wird, ich befürchte aber nicht. (bearbeitet)

17% Kostensteigerung nur für Reparaturen. + höhere Lohnkosten Strom,Miete... ist klar dass es teurer wird

Hinweis für Pärchen, die 1 Auto teilen: Wenn das Auto über Person A versichert ist und Person B nur "mitversichert" ist, wird natürlich nur Person A seine SF jährlich verbessern können. Aber (wichtig) nach 10 Jahren ohne Hauptversichert zu sein, kann Person B seine SF-Wert komplett auf 0 zurückgesetzt bekommen. Bei manchen Versicherung sogar nach nur 7 Jahren - s. Tabelle unten. Da meine Frau und ich eben 1 Auto teile und sie seit 9,5 Jahren die Hauptversicherte Person war (ich nur mitversichert), wechseln wir im Januar damit ich der Hauptversicherter bin (aber nur für 1 Jahr), damit mein SF15 dann auf SF16 steigt und nicht auf 0 crasht. Ihre SF bleibt dann auf 25 für 2024 auf Eis.

Ich liebe mydealz für so etwas. Habe dieses Jahr ein Leichtkraftrad versichert und muss nächstes Jahr das erste Mal ein Auto versichern.

Kannte mich null aus und kenne jetzt mehr Insider Tricks als meine Verwandtschaft die seit Jahren in der Versicherungsbranche arbeiten

Ich auch !!!

Hinweis für alle, die nicht jedes Jahr wechseln wollen: Checkt den Preis bei der Allianz. Wenn man nicht fährt wie ein Verrückter sollte es möglich sein über Bonus Drive (Telematik) 30% im nächsten Jahr zu sparen. Die sind vieeel kulanter als HUK24 was die Fahrtenbewertung angeht. Vorausgesetzt die ändern die nächsten Jahre nichts daran.. (bearbeitet)

Aus Prinzip lehne ich diese Telematiküberwachung ab. Die % können die gerne haben

Letztes Jahr gab es die besten Cashback - Angebote erst ab November, also abwarten und Tee trinken. Kündigen kann man ja bekanntlich bis zum 30.11

Die Erfahrung habe ich auch gemacht. Letztes Jahr am 26.11 abgeschlossen und nochmal 30 € gespart (zahle eh nur 250,- € im Jahr).

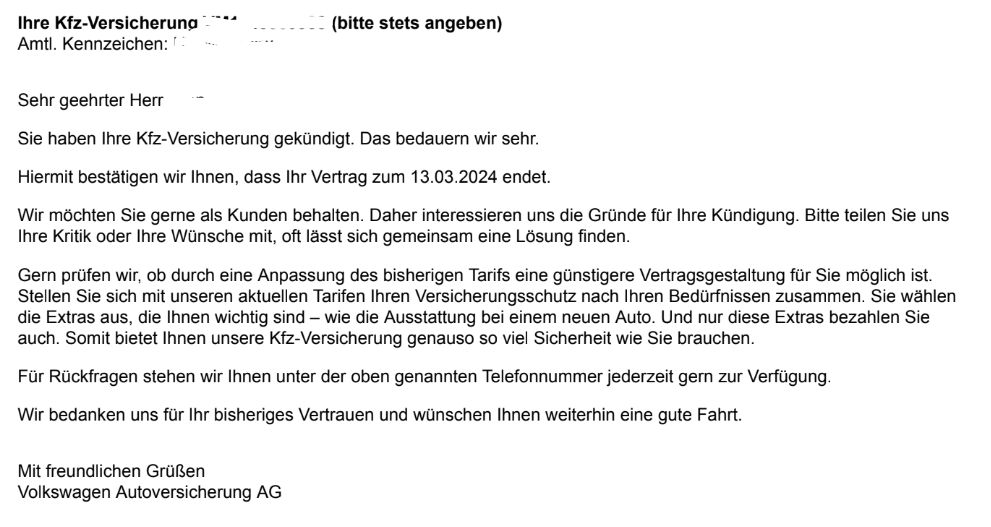

ist es eigentlich so normal ? das mein vertrag ab 13.03.2024 endet ich dachte die kfz versicherungs konnte man immer zum 01.01 wechseln

Vermutlich hast du am 13.03. den Vertrag abgeschlossen und die Laufzeit 1 Jahr gewählt und nicht bis zum 31.12. des Jahres. Das ist bei einigen, aber nicht allen Versicherungen möglich.

Kurzum: du kommst jetzt nicht raus und musst in paar Monaten vergleichen/ wechseln.

So auch Klaus-Jürgen Heitmann, Vorstandssprecher der HUK-Coburg. Bereits Ende Juni gestand der Top-Manager coram publico ohne Wenn und Aber ein: Man werde heuer in der Kfz-Sparte „ein tiefrotes Ergebnis sehen“. Egal, ob Haftpflicht, Teil- oder Vollkasko: Lange Jahre verdiente der Branchenprimus aus Oberfranken gutes Geld mit seinen Autoversicherungen. In keinem Bereich der Sachversicherungen waren Prämieneinnahmen so hoch wie in der Kfz-Sparte.

Sand im GetriebeDoch die fetten Jahre sind leider passé. Die Schaden-Kosten-Quote – im Fachjargon Combined Ratio genannt – der Branche dürfte Insider Heitmann zufolge 2023 bei 108 bis 110 Prozent liegen. Mit anderen Worten: Auf 100 Euro Einnahmen kommen auf die Auto-Assekuranzen bis zu 110 Euro an Ausgaben zu. Dies sei, so HUK-Chefstratege Heitmann, eine historische Größenordnung.

Die R+V Kfz-Versicherung (vormals R+V24) hat die Beitragsrechnungen fürs nächste Jahr am letzten Montag ins Postcenter eingespielt, +15% trotz unveränderter Typklasse und teilweise besserer Regionalklasse sowie höherer SF Klasse. Online-Berechnung mit neuen Tarifen (ähnlich online durchführbar wie bei HUK24) ergibt, trotz 3 % "Digitalrabatt" und allerlei anderem "Zirkus" wie B-Tarif (was bei R+V24 keine Rolle spielte) etc. einen noch (!) höheren Beitrag. Außerdem sind selbst im Premium Tarif die Rückstufungstabellen im Schadenfall schlechter als beim R+V24 Altvertrag. Der Comfort Tarif (zwischen Classic und Premium angesiedelt) hat sogar noch schlechtere Rückstufungstabellen (identisch mit Classic, was wohl einem Basistarif entspricht).

Die HUK24 wird in meinem Fall um +17 % teurer.

Das sind alles Steigerungen, die deutlich über der ohnehin schon ziemlich hohen Inflationsrate liegen. Ich hoffe, dass Anfang/Mitte November durch den Kfz-Versicherungswettbewerb noch etwas Bewegung in den Markt kommt. Mal sehen, ob sich ein Wechsel dann evtl. lohnt.

Abwarten noch, ja.

Früher konnte man bei HUK24 nachdem man die Berechnung fürs kommende Jahr bekommen hat, nochmal den Vertrag anpassen und man ist immer unter dem angekündigten Preis gelandet. Finde die Möglichkeit nicht mehr im HUK24-Portal. Gibt es das nicht mehr oder übersehe ich bloß was?

Doch das gibt es. Aber über das Ergebnis wirst du nicht begeistert sein…

Die Liste sollte komplett überarbeitet werden. Es gibt über shoop 60€ für den Abschluss bei verivox. Bei DA Direkt gibt es 100€ Werbeprämie und 20% Rabatt. Cosmosdirekt zahlt nur 50€.

wo gibt es denn bei DA Direkt 20% Rabatt? EDIT: Werbeprämie (bearbeitet)

ist es eigentlich so normal ?

ist es eigentlich so normal ?

Wenn das Auto über Person A versichert ist und Person B nur "mitversichert" ist, wird natürlich nur Person A seine SF jährlich verbessern können. Aber (wichtig) nach 10 Jahren ohne Hauptversichert zu sein, kann Person B seine SF-Wert komplett auf 0 zurückgesetzt bekommen. Bei manchen Versicherung sogar nach nur 7 Jahren - s. Tabelle unten.

Da meine Frau und ich eben 1 Auto teile und sie seit 9,5 Jahren die Hauptversicherte Person war (ich nur mitversichert), wechseln wir im Januar damit ich der Hauptversicherter bin (aber nur für 1 Jahr), damit mein SF15 dann auf SF16 steigt und nicht auf 0 crasht. Ihre SF bleibt dann auf 25 für 2024 auf Eis.

finanztip.de/kfz…en/