Anbei eine Idee für alle - die das Zinshopping leid sind. Es entfällt der ständige Anbieterwechsel. Zumal man unmittelbar von Zinserhöhungen profitiert.

Interessant gerade bei größeren Ersparnissen die kurzfristig geparkt werden sollen. Tagesgeldkonten haben oft maximale Summen von 100tsd oder 1Mio Euro.

Fragen?

Sicherheit:

Ist der ETF ein geschütztes Sondervermögen: Ja

Greift die Einlagensicherung der Banken bis 100k? Nein

Kann der ETF Pleite gehen: Nein

Gehört die DWS zur Deutschen Bank: Jein, eigenständige Vermönsverwalter im SDAX gelistet. Allerdings hält die DB über 70%

Gehört Xtrackers zur DWS: Ja

Was ist wenn die Deutsche Bank pleitegeht? Der ETF wird gesondert verwahrt und kann nicht insolvent gehen. Der ETF wird entweder aufgelöst und die als Sicherheit hinterlegten Staatsanleihen liquidiert und es erfolgt die Rückzahlung oder es wird ein neuer Swap Partner gesucht.

Habe ich ein Währungsrisiko: Nein

Was kann schief gehen? Du setzt eine unlimitierte Kauforder an einer Börse ohne signifikanten Handel und bezahlst zu viel.

Rendite:

Rendite steigt gerade nach der Zinserhöhung die letzten Monate.

Was ist wenn die Zinsen wieder fallen? Die Rendite sinkt.

Was ist wenn die Zinsen steigen? Die Rendite steigt.

Was ist der Unterschied zu einem Rentenfonds? Nahezu kein Laufzeit und Kreditrisiko.

Schlage ich die Inflation: Nein, im Moment noch nicht.

Bringen Dividenden nicht mehr Rendite? Einige Ja, allerdings bei mitunter starken Kursschwankungen.

Bringt eine Anleihe nicht mehr Rendite? Einige Ja, allerdings auch mit Kurs- und Bonitätsrisiko.

Was bekomme ich denn jetzt an Zinsen? Variabel, aktuell ca. 3,65% p.a.

Umsetzung:

Wie viel sollte ich investieren? Der Aufwand und die Orderkosten lohnen erst ab ein paar tausend Euro. Maximal würde ich 20% des Fonds investieren (ca. 300 Millionen Euro)

Wie geht der Kauf? Limit (Xetra) - oder Realtime Order (z.B. tradegate) bei Deiner Bank im Onlinebanking. Limit nah am aktuellen Kurs setzten.

Wie bekomme ich mein Geld wieder? Du verkaufst den ETF an der Börse oder an den Broker und bekommst das Geld wieder auf Dein Konto.

Für wen kommt es nicht in Frage?

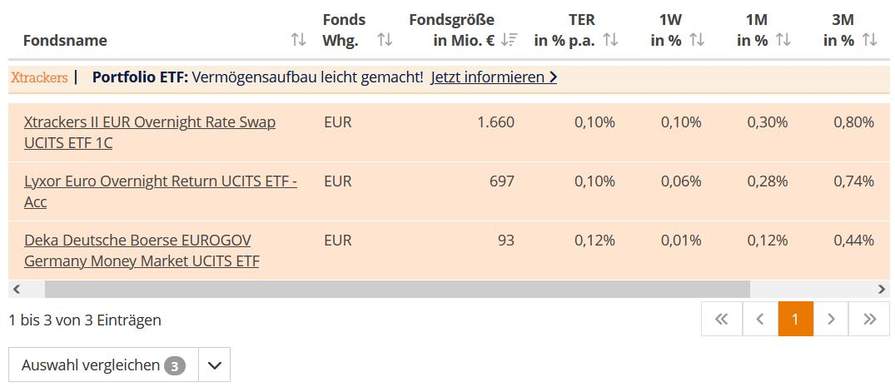

Xtrackers EUR Overnight Rate Swap UCITS ETF:

ISIN: LU0290358497

Preisvergleich:

Habt Ihr für Cash andere Ideen? Freue mich über eine offene Diskussion.

Interessant gerade bei größeren Ersparnissen die kurzfristig geparkt werden sollen. Tagesgeldkonten haben oft maximale Summen von 100tsd oder 1Mio Euro.

Fragen?

Sicherheit:

Ist der ETF ein geschütztes Sondervermögen: Ja

Greift die Einlagensicherung der Banken bis 100k? Nein

Kann der ETF Pleite gehen: Nein

Gehört die DWS zur Deutschen Bank: Jein, eigenständige Vermönsverwalter im SDAX gelistet. Allerdings hält die DB über 70%

Gehört Xtrackers zur DWS: Ja

Was ist wenn die Deutsche Bank pleitegeht? Der ETF wird gesondert verwahrt und kann nicht insolvent gehen. Der ETF wird entweder aufgelöst und die als Sicherheit hinterlegten Staatsanleihen liquidiert und es erfolgt die Rückzahlung oder es wird ein neuer Swap Partner gesucht.

Habe ich ein Währungsrisiko: Nein

Was kann schief gehen? Du setzt eine unlimitierte Kauforder an einer Börse ohne signifikanten Handel und bezahlst zu viel.

Rendite:

Rendite steigt gerade nach der Zinserhöhung die letzten Monate.

Was ist wenn die Zinsen wieder fallen? Die Rendite sinkt.

Was ist wenn die Zinsen steigen? Die Rendite steigt.

Was ist der Unterschied zu einem Rentenfonds? Nahezu kein Laufzeit und Kreditrisiko.

Schlage ich die Inflation: Nein, im Moment noch nicht.

Bringen Dividenden nicht mehr Rendite? Einige Ja, allerdings bei mitunter starken Kursschwankungen.

Bringt eine Anleihe nicht mehr Rendite? Einige Ja, allerdings auch mit Kurs- und Bonitätsrisiko.

Was bekomme ich denn jetzt an Zinsen? Variabel, aktuell ca. 3,65% p.a.

Umsetzung:

Wie viel sollte ich investieren? Der Aufwand und die Orderkosten lohnen erst ab ein paar tausend Euro. Maximal würde ich 20% des Fonds investieren (ca. 300 Millionen Euro)

Wie geht der Kauf? Limit (Xetra) - oder Realtime Order (z.B. tradegate) bei Deiner Bank im Onlinebanking. Limit nah am aktuellen Kurs setzten.

Wie bekomme ich mein Geld wieder? Du verkaufst den ETF an der Börse oder an den Broker und bekommst das Geld wieder auf Dein Konto.

Für wen kommt es nicht in Frage?

- Wenn Du kein kostenloses Depot hast oder hohe Kaufprovisionen zahlst

- Wenn Du mit einer Limit- oder Realtime Order überfordert bist

- wenn Du Dein Geld die nächsten Jahre nicht brauchst - solltest Du nach einer Asset Allokation u.a. mit Aktien und Renten schauen

- wenn Du einen festen Zinssatz für eine feste Laufzeit suchst

Xtrackers EUR Overnight Rate Swap UCITS ETF:

ISIN: LU0290358497

- Anlageziel: Verzinsung einer Einlage mit der „risk-free rate“ EUR Short Term Rate€STR (siehe aktuelles Niveau hier);

- Die Indexrendite ist €STR+8.5bps p.a. Die 8.5bps kommen aus der Umstellung von ehemals EONIA auf €STR.

- Thesaurierende Anteilsklasse und ausschüttende Anteilsklasse verfügbar

- TER von 0,10% p.a.; es entstehen keine zusätzlichen Swap-Kosten

- Swap Counterpart ist die Deutsche Bank; das entsprechende Collateral / der Sicherheitenkorb besteht primär aus Staatsanleihen und ist täglich auf der Website einsehbar;

- Weitere Details, z.B. Indexmethodologie sowie monatliche Renditen sind auf der Website des Indexanbieters (DB) einsehbar.

Preisvergleich:

Habt Ihr für Cash andere Ideen? Freue mich über eine offene Diskussion.

45 Kommentare

sortiert nachRendite war im Mai bei 3,48% p.a. Jetzt nach der Zinserhöhung sollte im Juni noch mehr gehen.

Vorteil des klassischen Geldmarktfonds:

- i.d.R. keine Kauf und Verkaufsgebühren beim broker wenn Du über die Fondsgesellschaft kaufst

Nachteil gegenüber dem ETF

- höhere Duration (ca. 3 Monate)

- etwas weniger Rendite

- höhere Volatilität (siehe Minus im Oktober)

Hoffe, das ist nicht mäkelig rübergekommen. Germanisten/Linguisten/Schreiber/Lektoren könnten das sicher besser erklären oder richtigstellen. (-;=

Werde mir den Thread mal speichern und irgendwann nochmals nachlesen, was hier noch als Anregung „gekommen sein wird“ (bearbeitet)

Nothing for ungood! *g*

Praktisch ist es natürlich, aber wenn ich schon Geld auf dem Tages bzw. Festgeldkonto parke, dann bewusst als Divesifizierung zum Aktiendepot. Genauso halte ich es auch mit Anleihen, zu denen es ja auch ETFs gibt.

Also ich weiß ja nicht …

Hast Du eine bessere Idee fürs Cash?

Warum steht der €STR eigentlich immer noch bei 3,144%. der müsste doch seit letzte woche die 0,25 gestiegen sein, oder braucht der immer paar tage?

ecb.europa.eu/sta…tml

Jetzt bei 3,395% was auch ca. die aktuelle Rendite des ETF sein sollte.