Die wichtigsten Änderungen:

Aufgrund des Urteils des Bundesgerichtshofs (BGH) vom 27. April 2021 (Az. XI ZR 26/20) ist eine aktive Zustimmung aller Kund*innen zu den aktuellen Preisen und Bedingungen erforderlich. Kund*innen der DKB können die benötigte Zustimmung nach Anmeldung im Banking, in der Banking-App oder im Internet-Banking unter dkb.de erteilen.

Dies ist notwendig, um die bestehende Geschäftsbeziehung in bekannter Weise fortzuführen. Bei fehlender Zustimmung behält sich die DKB das Recht vor, die Geschäftsbeziehung bzw. Teile davon zu kündigen.

Eine Übersicht über alle Änderungen finden Kund*innen der DKB in ihrem Postfach im Ban

Quelle: dkb.de/gro…37_

- Girokonten:

- Das erste eröffnete Einzelkonto und Gemeinschaftskonto inkl. kostenloser Visa Debitkarte(n) sind weiterhin kostenfrei, sofern sie vor dem 14.09.2022 eröffnet worden sind.

- Alle ab dem 14.09.2022 eröffneten Konten sind ebenfalls kostenfrei, sofern pro Monat mindestens 700 Euro eingehen. Ohne Mindestgeldeingang kostet das Konto zukünftig monatlich 4,50 Euro.

- Zusätzliche Girokonten kosten künftig 2,50 Euro pro Monat. Mit „Zusatzkonto“ sind DKB-Girokonten gemeint, die Kund*innen zusätzlich zu ihrem DKB-Erstkonto haben.

- Das DKB-Girokonto u18 für Kinder und Jugendliche bleibt bedingungslos entgeltfrei. Gleiches trifft auf normale Girokonten zu, sofern deren Inhaber*innen das 28. Lebensjahr noch nicht vollendet haben.

- Karten:

- Die Visa Debitkarte ist für alle Kontoinhaber*innen weiterhin kostenfrei und als „top-of-wallet“-Produkt bei jedem Girokonto inklusive.

- Die Girokarte kann von Bestands- und Neukund*innen zukünftig (auf Wunsch) für 0,99 Euro pro Monat hinzugebucht werden.

- Die Visa-Kreditkarte ist auch weiterhin optional zum Girokonto wählbar und kostet unverändert 2,49 Euro pro Monat.

Aufgrund des Urteils des Bundesgerichtshofs (BGH) vom 27. April 2021 (Az. XI ZR 26/20) ist eine aktive Zustimmung aller Kund*innen zu den aktuellen Preisen und Bedingungen erforderlich. Kund*innen der DKB können die benötigte Zustimmung nach Anmeldung im Banking, in der Banking-App oder im Internet-Banking unter dkb.de erteilen.

Dies ist notwendig, um die bestehende Geschäftsbeziehung in bekannter Weise fortzuführen. Bei fehlender Zustimmung behält sich die DKB das Recht vor, die Geschäftsbeziehung bzw. Teile davon zu kündigen.

Eine Übersicht über alle Änderungen finden Kund*innen der DKB in ihrem Postfach im Ban

Quelle: dkb.de/gro…37_

Zusätzliche Info

falls noch nicht irgendwo verlinkt wurde:

mobiflip.de/sho…en/

14.09.23

DKB kündigt die kostenlosen Karten

Bis Ende 2022 war unklar, was geschieht, wenn Kunden den Vertragsänderungen der DKB nicht zustimmen. Kurz darauf bestätigte die Bank, dass man keine Girokonten kündigen wird. Danach wurden Kunden, die den Vertragsänderungen noch nicht zugestimmt haben, kontaktiert und mit einer Frist wurde angedroht, dass man alle kostenlosen Karten zum Konto kündigen wird, wenn keine Zustimmung erfolgt.

Anschließend war lange Zeit Ruhe. Doch nun greift die Bank durch. In den letzten Tagen erreichen uns immer mehr Zuschriften und Kommentare, dass die DKB jetzt die kostenfreien Karten zum Konto endgültig gekündigt hat. Das bedeutet, wer nicht zugestimmt hat, kann das Konto in der bisherigen Form weiter nutzen, aber eben ohne kostenfreie Karte. Davon ist auch die Visa Debitkarte betroffen

mobiflip.de/sho…en/

14.09.23

DKB kündigt die kostenlosen Karten

Bis Ende 2022 war unklar, was geschieht, wenn Kunden den Vertragsänderungen der DKB nicht zustimmen. Kurz darauf bestätigte die Bank, dass man keine Girokonten kündigen wird. Danach wurden Kunden, die den Vertragsänderungen noch nicht zugestimmt haben, kontaktiert und mit einer Frist wurde angedroht, dass man alle kostenlosen Karten zum Konto kündigen wird, wenn keine Zustimmung erfolgt.

Anschließend war lange Zeit Ruhe. Doch nun greift die Bank durch. In den letzten Tagen erreichen uns immer mehr Zuschriften und Kommentare, dass die DKB jetzt die kostenfreien Karten zum Konto endgültig gekündigt hat. Das bedeutet, wer nicht zugestimmt hat, kann das Konto in der bisherigen Form weiter nutzen, aber eben ohne kostenfreie Karte. Davon ist auch die Visa Debitkarte betroffen

Kategorien

494 Kommentare

sortiert nach

Übrigens sind bei der DKB anscheinend verschiedene Kreditkarten-Modelle in Planung; ich hatte vor kurzem eine Umfrage u.a. zu dieser Version:

Übrigens sind bei der DKB anscheinend verschiedene Kreditkarten-Modelle in Planung; ich hatte vor kurzem eine Umfrage u.a. zu dieser Version:

Danke für die Info. Zum Produkt selbst sage ich besser nichts...48 € im Jahr (bearbeitet)

Danke für die Info. Zum Produkt selbst sage ich besser nichts...48 € im Jahr (bearbeitet)- Ich bin schon seit 2008 mit meinem Girokonto dort, aber nun werde ich wohl langsam was Neues suchen müssen. Die Kombination aus Preissteigerungen und wokem Auftritt ist zum

Mein Kommentar zum woken Auftritt wurde mal (wie so oft in letzter Zeit) gecancelt...

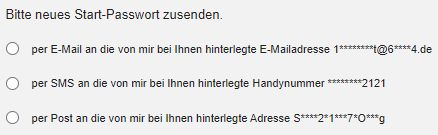

Mein Kommentar zum woken Auftritt wurde mal (wie so oft in letzter Zeit) gecancelt...  Ich habe mir jetzt hier die Posts im Detail nicht durchgelesen, möchte Euch aber davor warnen, Eure Girokarte vorschnell zu kündigen vor dem 31.12., wenn ihr das ChipTAN-Verfahren nutzt. Die Kündigung geht nämlich SOFORT durch und ihr steht dann schon vor Jahresende ohne gültiges Login-Verfahren da! So ist es mir vor einigen Tagen passiert und als ich mich heute einloggen wollte, wurde der Login abgelehnt, was mich fälschlicherweise glauben ließ, dass ich mich vertippt hatte. Nach dreimaliger "falscher" Eingabe konnte man die Zusendung des Start-Passworts anfordern. Von den maskierten Optionen (siehe unten) entspricht keine meinen Daten.

Ich habe mir jetzt hier die Posts im Detail nicht durchgelesen, möchte Euch aber davor warnen, Eure Girokarte vorschnell zu kündigen vor dem 31.12., wenn ihr das ChipTAN-Verfahren nutzt. Die Kündigung geht nämlich SOFORT durch und ihr steht dann schon vor Jahresende ohne gültiges Login-Verfahren da! So ist es mir vor einigen Tagen passiert und als ich mich heute einloggen wollte, wurde der Login abgelehnt, was mich fälschlicherweise glauben ließ, dass ich mich vertippt hatte. Nach dreimaliger "falscher" Eingabe konnte man die Zusendung des Start-Passworts anfordern. Von den maskierten Optionen (siehe unten) entspricht keine meinen Daten.

Nach zwanzig Minuten in der Hotline-Warteschleife hat es sich nun geklärt: Die Kündigung hat mir mein Login-Verfahren unterm A**** weggerissen. Hätte ich mir im Nachhinein auch selbst denken können, aber sie hätten ja zumindest proaktiv neue Daten per Post schicken können - sehr schwach! Die angezeigten Rücksetzungsdaten für's Start-Passwort sind in diesem Fall Zufall (also nicht gehackt o. ä., wie zunächst befürchtet). Man muss dieses PDF ausgefüllt per Mail, Post o. ä. schicken, um neue Zugangsdaten zugesendet zu bekommen.

Wäre auch irgendwie zu kundenfreundlich, wenn die blöde neue Debitkarte stattdessen für ChipTAN registriert werden könnte. (bearbeitet)

Ich kann nur bestätigen, dass die DKB da null Sicherungsmechanismen für Fälle mit (nur) Chip-TAN hat.

Ich kann nur bestätigen, dass die DKB da null Sicherungsmechanismen für Fälle mit (nur) Chip-TAN hat.

Letztes Jahr war ich Aktivkunde - seit Mitte des Jahres und habe da auch einige Male Girocard zum Zahlen neben Login genutzt. Login nur mit Chip-TAN, keine Möglichkeit einer Nutzung der App. Zum Ende Dezember ist diese Karte abgelaufen und ich habe vergeblich auf eine neue gewartet. Der Support meinte, dass ich planmäßig keine neue Girocard erhalten sollte, da ich diese nicht genutzt hätte. Ja ne, is klar. Ist ja nur mein einziges TAN-Verfahren... Die Ersatzkarte (notwendiges Standardformular a la "Kartenersatz wegen Defekts" etc. spricht schon Bände) habe ich während der Feiertage zu spät bestellt. Resultat: Kein gültiges Login-Verfahren mehr für einige Tage.

Da sind natürlich ein paar Aspekte, die das etwas relativieren: Ich habe da nicht schnell genug Alarm geschlagen/aktiv Ersatzkarte bestellt (App habe ich natürlich schon versucht, leider vergebens) + Aktivkonto/regelmäßige Girocard-Nutzung erst zur zweiten Jahreshälfte + gleichzeitige Debitumstellung und Verfallsdatum meiner Karte.

Dass die aber solch einen Fall schon von vornherein knallhart ins Verderben schicken, hat mich dann doch negativ überrascht. Ohne Brief, ohne Hinweis im Vorfeld doch mal dringend mein TAN-Verfahren zu ändern etc. Ich bin da bis zum Schluss davon ausgegangen, dass ich die neue Karte erhalte - entweder Girocard oder dann direkt die Debitkarte (die kam dann allerdings erst Monate später)

Edit: Typo (bearbeitet)

Manche haben bereits ne Infomail bekommen dem zuzustimmen (oder auch nicht).

Manche haben bereits ne Infomail bekommen dem zuzustimmen (oder auch nicht).

Zum 3. Punkt: Wird das Tagesgeldkonto nun auch kostenpflichtig? Ist ja kein Erstkonto in dem Sinne. Allerdings aber auch kein Girokonto

PS: Was ist Kund*innen überhaupt für ein sinnloses Wort? (bearbeitet)

Das Tagesgeldkonto bleibt wohl weiterhin gebührenfrei:

Das Tagesgeldkonto bleibt wohl weiterhin gebührenfrei:

Ebenfalls Gemeinschaftskonten. Diese zählen wohl als Erstkonto sofern ein Einzelkonto existiert.- Im Endeffekt ändert sich kaum was.

Aktivkunden mussten ja bisher schon monatlich 700€ Eingang haben. Und wer das nicht tat, hat eigentlich wenig Grund bei der DKB zu sein, da dann ja ein Hauptvorteil (gratis Fremdwährungen) wegfällt.

Das die Girokarte dran glauben musste, war abzusehen. Das machen mittlerweile alle Direktbanken. Es kostet sie einfach zuviel und Visa lässt sicher auch was springen für das Hypen ihrer Debitkarte.

Wichtig ist, dass die DKB die 700€ Grenze nicht erhöht. Wenn das irgendwann einmal 1000 oder gar 1500€ sein sollten, wäre wohl der Bogen überspannt. Ist doch eigentlich kein Problem, einfach 1x pro Monat 700 Euro hin- und herüberweisen, fertig. Mache ich mit mehreren Girokonten so und ist ein Aufwand von 1 - 2 Minuten, bzw. mit Dauerauftrag sind es 0 Minuten. (bearbeitet)

Ist doch eigentlich kein Problem, einfach 1x pro Monat 700 Euro hin- und herüberweisen, fertig. Mache ich mit mehreren Girokonten so und ist ein Aufwand von 1 - 2 Minuten, bzw. mit Dauerauftrag sind es 0 Minuten. (bearbeitet)  Kann man die ab 2023 kostenpflichtige EC-Karte onkine kündigen?Ja im Service Menü gibt es einen Punkt " Giro Card kündigen "

Kann man die ab 2023 kostenpflichtige EC-Karte onkine kündigen?Ja im Service Menü gibt es einen Punkt " Giro Card kündigen "- jo dann werd ich halt in Zukunft in den entsprechenden Geschäften wieder ein bissl mehr mit Bargeld (kostenlos am Automaten, danke DKB) zahlenzack und schon gekündigt geht einfach am Smartphone unter "Service"

Wo stimmt ihr denn da zu? Bekommt man eine Email mit einem Link? Lag bei Euch was im Postfach des Homebanking? Oder geht da ein Pop-up beim Einloggen auf?

Wo stimmt ihr denn da zu? Bekommt man eine Email mit einem Link? Lag bei Euch was im Postfach des Homebanking? Oder geht da ein Pop-up beim Einloggen auf?

Bei mir passiert da nichts dergleichen. Allerdings bekomme ich sowieso kaum Post von der DKB, obwohl ich den Newsletter abonniert habe.Das findest du unter Nachrichten im Online-Banking. Allerdings wird das bei jedem zu einem anderen Zeitpunkt zugestellt. Das war bei der Debitkarte schon so.

Ich habe die Nachricht am 26.10. bekommen, andere schon am 14.10. (bearbeitet)

Die DKB bietet dann ab 1.12 0,4 % p.a. auf Tagesgeld an.

Die DKB bietet dann ab 1.12 0,4 % p.a. auf Tagesgeld an.

Ich denke, es geht der DKB dabei vor allem um das "Stoppen von Abwanderung."

Die Bewertungen und die Rückmeldungen über die Kundenzufriedenheit mit der

Bank sind ja in den ketzten Tagen auf vielen Kundenportalen wie "trustpilot" und

"finanztip" regelrecht abgestürzt!

Wahrscheinlich werden doch weitaus weniger Bestandskunden als geplant

den Änderungen zugestimmt haben.

Und gerade auch durch die Kommunikation der Bank in den letzten beiden Jahren

werden hoffentlich viele doch nachdenken, "die Reißleine zu ziehen"! Ing nur 0,3%…

Ing nur 0,3%… Ich muss mal als langjähriger DKB Kunde eine Lanze brechen für die DKB. 10+ Jahre sind es bestimmt schon.

Ich muss mal als langjähriger DKB Kunde eine Lanze brechen für die DKB. 10+ Jahre sind es bestimmt schon.

Aus dem einfachen Grund: Kostenlose Kreditkarte, überall kostenlos Geld abheben, kostenloses Depot, etc. - kostenlos war quasi das Motto der DKB.

Als junger Mensch hatten sie mich damit gewonnen und seitdem habe ich viele Banken ausprobiert, bis auf mein jeweiliges Konto in Finnland, Schweiz, Seychellen und Japan (habe jeweils dort gelebt/gearbeitet) - ist die DKB als Konto geblieben.

Kundenservice - bisher Top.

> Immer durch gekommen, immer schnell geholfen.

Online Banking

> ist absolut ausbaufähig

> aber das wird derzeit gemacht

> natürlich nichts ggü. einer N26, C24, etc. die als reine Neo-Banken gegründet worden sind

> aber bisher sind alle Funktionen dabei die ich benötige - mir ist bisher nicht aufgefallen was fehlt

Depot

> es war lange mein Haupt-Depot

> mit den Neo-Brokern und wesentlich günstigeren Gebühren war das der Hauptgrund zu wechseln

> bis heute besteht keine App für das Depot

Karte / Debit, Kredit, Giro

> war lange das Argument für die DKB

> jetzt haben sie vieles abgebaut, in einigen Geschäften (die ich teils regelmäßig nutze) kann ich mit der DEBIT nicht bezahlen. Kosten für Giro und Kreditkarte lehne ich weiterhin ab.

Im Fazit schließt die DKB ggü. der ING Diba schlechter ab, als Hausbank und alleiniges Konto ist sie aber allemale sehr wertvoll und tut was ein Konto tun muss.

Für die Themen: Trading, Kreditkarte, etc. nutze ich den Best-In-Class Ansatz. Heißt, ich suche die Anbieter raus die darin am besten oder günstigen/kostenlos sind.

z.B. die Kreditkarte läuft über die Bank Norwegian, Trading via TR, Degiro, Finanzen.net Zero.

Ein Alles-Drin Bank gibt es meiner Meinung nach nicht. (bearbeitet) ich bin bei denen seit 2006, und sehe es genau wie du.

ich bin bei denen seit 2006, und sehe es genau wie du.

bin nicht bereit, für ne echte KK zu zahlen, die girokarte war ein nice to have für Zahlungen bei Ämtern oder Ärzten, aber auch nichts, was ich nicht verschmerzen kann.

als ich in 2017 mit ETF Sparen anfing, wurde es onvista, weil DKB nichts vergleichbares günstiges hatte.

Kreditkarten habe ich die DKB Kredit VISA locker ersetzt durch kostenlose amex payback, kostenlose hanseatic visa und kostenlose advanzia mastercard. das reicht komplett für nutzung in DE, EU und Auslandsreisen. mit der DKB Debit Visa für den äußersten Notfall.

Best-In-Class Ansatz, den du beschreibst, praktiziere ich anscheinend auch, ohne dass ich den Begriff kannte!.

ich bleibe gern mit meinem gehaltskonto bei der DKB, das schon seit 18 Jahren. die wenigen Male in dem Zeitraum, wo ich deren hilfe brauchte, da war der Kundenkontakt und support vollkommen ausreichend.

apropos best in class Ansatz, bei der Immo Finanzierung die ich vor 3 Jahren gebraucht habe, waren die auch dem Angebot der UniCredit unterlegen (1% versus 0,66%) aber selbst da wäre es mir nicht in den Sinn gekommen, bloss weil ich den kredit dann von HVB Unicredit nahm, dann mit meinem online banking von der DKB wegzugehen und zu HVB zu wechseln. zumal von dem , was ich bei den wenigen malen, wo ich wegen des Kredits dann in die Filiale zu HVB getrottelt bin, mitbekam, nichts da war, was mich von der Notwendigkeit von Filialbanken überzeugt hätte. Zu chipTAN mit gemieteter Girocard:

Zu chipTAN mit gemieteter Girocard:

Habe heute bei einer anderen Bank (Merkur) für ein einfaches Tagesgeldkonto einen Kartenleser mit einer Signaturkarte in Betrieb genommen, beides kostenlos. Die Karte ähnelt der Girocard, ist aber eben nicht zur Zahlung geeignet. Der Leser ist identisch mit Modellen, die auch für die DKB geeignet sind. Das ist also eine Kombination, die die DKB ebenfalls anbieten könnte, ohne jegliche technische Änderungen. Lediglich einmalig die Karte ausgeben, wie ein Mobilfunkanbieter eine billige SIM.

Merkur verschenkt also Karten und sogar Standard-Kartenleser.

Die DasKannBank lässt dagegen ihre Kunden eine Karte mieten, die sie u.U. lediglich zur Authentifizierung brauchen. die relativ neue debit card geht nicht mit chipTAN?

die relativ neue debit card geht nicht mit chipTAN? Hat jemand Erfahrungswerte wie schnell die DKB Kreditkarte nach Bestellung gültig ist bzw. zugeschickt wird? Überlege mir die für den Urlaub nächstes Jahr zu Sicherheit (um etwaige Probleme mit der Debitcard zu umgehen) zuzulegen.

Hat jemand Erfahrungswerte wie schnell die DKB Kreditkarte nach Bestellung gültig ist bzw. zugeschickt wird? Überlege mir die für den Urlaub nächstes Jahr zu Sicherheit (um etwaige Probleme mit der Debitcard zu umgehen) zuzulegen.

Laut den Vereinbarungen:

"e) VertragslaufzeitDer Vertrag wird auf unbestimmte Zeit geschlossen. Es besteht keine Mindestlaufzeit."

sollte ich die ja dann nach dem Urlaub relativ einfach wieder kündigen können. Im Optimalfall müsste ich die dann nur zwei Monate bezahlen In DE komme ich mit der Debitcard gut aus, aber im Urlaub hatte ich schon das ein oder andere Problem... Auf Dauer würde ich mir dann eine kostenfreie Kreditkarte für die Urlaube holen, zB Barclays oder Hanseatic. Denn jeder Neuabschluss und jede Kündigung einer Kreditkarte landet in der Schufa und wenn man das zu häufig macht, wird die DKB dir möglicherweise keine mehr ausstellen und der Schufa-Score könnte auch darunter leiden

Auf Dauer würde ich mir dann eine kostenfreie Kreditkarte für die Urlaube holen, zB Barclays oder Hanseatic. Denn jeder Neuabschluss und jede Kündigung einer Kreditkarte landet in der Schufa und wenn man das zu häufig macht, wird die DKB dir möglicherweise keine mehr ausstellen und der Schufa-Score könnte auch darunter leiden- Genau das ist ein Grund mehr, dann doch die DKB zu "verlassen". Wenn die Bank das einzig "sichere" TAN Verfahren abschaffen will

und die Kunden zwingen will, auf "unsichere" Apps auf "mobilen Wanzen" (ein Smartphone ist genau das und nichts anderes) Banking

zu machen, ist das eine "Sauerei".

Ich habe erst vor ein paar Tagen telefonisch eine längeres Gespräch mit dem Kundendienst der ING zu diesem Thema gehabt.

Die ING definiert dann ja auch die App als "Standartverfahren" des Onlinebanking. Allerdings wird der Kunde der auch in jedem Fall

weiterhin die "freie" Wahl haben und einen Generator nutzen können. Der Mitarbeiter; der wohl etwas "älter" war; erklärte mir, dass

er selbst früher begeistert App Banking genutzt habe. Nach den Enthüllungen Snowdens und einem langen Gespräch mit einem Studien-

kollegen; der heute in der IT einer großen Bank arbeite; sei er selbst aber auch dazu übergegangen, nur noch Tan Verfahren mit Generator

bzw. Lesegerät zu verwenden.

Im Übrigen würde die ING das Verfahren mit dem Generator nicht abschaffen. Den zumindest nach Auffassung der Rechtsabteiluntg im

Hause sei ein "Zwang" oder auch nur "Druck" auf Kunden, die App zu nutzen, rechtlich " nicht möglich"! Du hast " ziemlich gern. Dessen Sinn oder Gebrauch ist Dir schon klar, oder?

Du hast " ziemlich gern. Dessen Sinn oder Gebrauch ist Dir schon klar, oder? - So. Für mich ist das Kapitel DKB wieder beendet. Ich werde in dieser Diskussion keine Beiträge mehr posten.

Ähnlich wie 2015 (als ich die Bank zum ersten Mal verlassen habe).ist es eine Entscheidung einfach nach

Abwägung der Vorteile bzw. Nachteile der Bank!

Damals ging ich weg, weil Fidor einfach besser, innovativer und vom Ansatz völlig neu war.

Heute verlasse ich Die Bank aus mehreren Gründen. Zunächst einmal wegen des stark "angepassten" Kundenservices.

Die Zeiten wurden radikal reduzirt. Und die Qualität hat stark nachgelassen. Dazu kommt speziell in den letzten beiden

Jahren die ständige "Irreführung" und "Verarschung" gerade der Bestandskunden durch die Kommunikation der Bank!

Außerdem der Versuch der "Missionierung" der ""Kund,,," zu grün-alternativen Geldverbesserern!

Und dann noch die Bepreisung der Girocard und die völlige Abschaffung kostenfreier Einzahlungsmöglichkeiten auf das

eigene Girokonto! Wieso bist du da überhaupt wieder hingewechselt? Man konnte doch schon spätestens 2018 sehen, als deren Kundenservice Wochenlang nicht erreichbar war, die IT-Umstellung krachend gescheitert ist und man anders als alle anderen deutschen Direktbanken Google Pay nicht gestartet bekommen hat, dass diese Bank nichts taugt...

Wieso bist du da überhaupt wieder hingewechselt? Man konnte doch schon spätestens 2018 sehen, als deren Kundenservice Wochenlang nicht erreichbar war, die IT-Umstellung krachend gescheitert ist und man anders als alle anderen deutschen Direktbanken Google Pay nicht gestartet bekommen hat, dass diese Bank nichts taugt... - Hab die Girokarte noch nie benutzt, muss man dann wahrscheinlich kündigen, oder?

Oder was wird vsl. passieren, wenn man den neuen AGB nicht zustimmt, wie viele hier schon angedeutet haben?

Oder was wird vsl. passieren, wenn man den neuen AGB nicht zustimmt, wie viele hier schon angedeutet haben? - Gelten die Zusatzkosten für das Konto nur für Neukunden bzw. nach dem 14.09. erstellten Zusatzkonten oder auch für Bestandskunden?

Und das gilt nicht ab morgen sondern ab HEUTE! Autor*inHab's geändert.

Autor*inHab's geändert.  Also wird die Girokarte für Bestandskunden nun doch kostenpflichtig?

Also wird die Girokarte für Bestandskunden nun doch kostenpflichtig? Wird Sie ab 01.01.2023

Wird Sie ab 01.01.2023

--> Die Visa Debitkarte ist und bleibt die kostenlose Standardkarte zum Konto, die Girokarte wird ab dem 01.01.2023 für alle Kund*innen 0,99€ pro Monat kosten.

stadt-bremerhaven.de/dkb…hr/

Hab gerade mal bei Check24 geschaut. Aktuell gibt es wohl bei der "HypoVereinsbank" das - HVB PlusKonto. Kostenlos und 75 € Prämie und wohl komplett kostenlos. Hat jemand Erfahrungen ob es eine gute alternative zur DKB ist?

Hab gerade mal bei Check24 geschaut. Aktuell gibt es wohl bei der "HypoVereinsbank" das - HVB PlusKonto. Kostenlos und 75 € Prämie und wohl komplett kostenlos. Hat jemand Erfahrungen ob es eine gute alternative zur DKB ist? Kostenlosigkeit des Girokontos für 5 Jahre schließt eventuelle Leistungseinschränkungen ja noch nicht aus, wie eben zum Beispiel Entfall der enthaltenen Girocard. Garantiert ist ja lediglich die Kostenlosigkeit des Kontos selbst.

Kostenlosigkeit des Girokontos für 5 Jahre schließt eventuelle Leistungseinschränkungen ja noch nicht aus, wie eben zum Beispiel Entfall der enthaltenen Girocard. Garantiert ist ja lediglich die Kostenlosigkeit des Kontos selbst.

P.S.: Wenn man die Werbeeinwilligung streicht, dann entfallen die mit dem "valyou"-Programm einhergehenden Vorteile. Und gerade Banken wissen immer was, das sie einem gern andrehen wollen. (bearbeitet)- Die Santander stampft ihre Girocard ab dem nächsten Monat auch ein und ersetzt sie durch eine Debitcard. Vermutlich wird die Girokarte in den nächsten Jahren komplett verschwinden bzw. dann irgendwann nur noch die Sparkassen als letzte daran festhalten.

Scheckeinreichung (bekommt man manchmal noch als Prämie bei Zeitschriftenabos) kostet dann 2,50 €Bis jetzt hat mir dabei noch immer geholfen eine freundliche Mail zu schreiben, dass die sich ihren Scheck sonst wo hin schieben sollen und mir das Geld per Überweisung schicken sollen...

Scheckeinreichung (bekommt man manchmal noch als Prämie bei Zeitschriftenabos) kostet dann 2,50 €Bis jetzt hat mir dabei noch immer geholfen eine freundliche Mail zu schreiben, dass die sich ihren Scheck sonst wo hin schieben sollen und mir das Geld per Überweisung schicken sollen... Die Girocard wird wohl ab dem 01.01.2023 wohl gänzlich für u18-DKB-Konten entfernt. Somit entfällt ChipTAN für die nächste Generation.

Die Girocard wird wohl ab dem 01.01.2023 wohl gänzlich für u18-DKB-Konten entfernt. Somit entfällt ChipTAN für die nächste Generation.

Setzen nur noch auf die App, steht auch klar dort drin. Wer dann über eines der freigeschalteten mobilen Endgeräte (man höre und staune, es ist mehr als eins möglich, auch ohne SIM-Karte nur mit der Token-App drauf und WLAN-Anbindung) verfügt ist der King. (bearbeitet)

Setzen nur noch auf die App, steht auch klar dort drin. Wer dann über eines der freigeschalteten mobilen Endgeräte (man höre und staune, es ist mehr als eins möglich, auch ohne SIM-Karte nur mit der Token-App drauf und WLAN-Anbindung) verfügt ist der King. (bearbeitet)- Ich habe noch keine Mail dazu erhalten.

Woher stammt die Info, dass Stammkunden für die Girokarte zahlen sollen? Die einzige Quelle scheint ein Twitter-Beitrag zu sein. Oder hat jemand schon offiziell Post bekommen? (bearbeitet)finanz-szene.de/dig…to/

Die Girocard – die bei der DKB traditionell eher eine untergeordnete Rolle im Kartenportfolio spielt – war bislang für Bestandskunden kostenlos; ab Januar ist sie für alle Kunden optional und kostet 0,99 Euro pro Monat. Bislang galt diese Regelung nur für Neukunden seit 2021. *

* präzisiert nach Veröffentlichung des Preis-Leistungs-Verzeichnisses und der entsprechenden Mitteilung am Mittwoch früh

teltarif.de/dkb…tml

Kostenlose Girocard für Bestandskunden entfälltDas neue Preis- und Leistungsverzeichnis der DKB enthält noch eine weitere Änderung, die Bestandskunden betrifft: Zum Jahreswechsel entfällt die kostenlose Girocard. Neukunden zahlen für den Nachfolger der EC-Karte bereits jetzt eine Monatsgebühr von 99 Cent. Dieser Betrag fällt künftig auch für Bestandskunden an. Diese müssen der Neuerung allerdings aktiv zustimmen. Die Alternative wäre vermutlich, dass die DKB das Kundenverhältnis kündigt.

Die Info kommt wohl von der DKB. Habe meine Karte im Service Menü schon gekündigt.... (bearbeitet) - Wird die Girocard bei Kündigung über das Service Menü sofort gekündigt oder kann man ein Datum angeben (31.12.22)?

Ersteres

Ersteres  Die Konditionen sind trotzdem noch in Ordnung.

Die Konditionen sind trotzdem noch in Ordnung.

Jedoch ist die Tatsache, dass die einen auf allen Support Kanälen permanent dutzen für mich für eine Bank eingentlich ein no go...

. (bearbeitet)Ich habe gefragt, ob man alte Karten zurückschicken muss. (Laut AGB kann die DKB alte Karten zurückfordern.) In der Antwort wurde ich mit "Sie" angesprochen. Ja, das Dutzen finde ich auch nicht so geil.^^ Die Girokarte brauche ich super selten aber bei meinem Autohaus wurde bsiher die Visa imemr abgelehnt. Ich denke auch die neuere Visa Debit werden sie ablehnen oder gibt es hier Erfahrungen, dass die Debit auch in solchen Fällen akzeptiert wird.

Die Girokarte brauche ich super selten aber bei meinem Autohaus wurde bsiher die Visa imemr abgelehnt. Ich denke auch die neuere Visa Debit werden sie ablehnen oder gibt es hier Erfahrungen, dass die Debit auch in solchen Fällen akzeptiert wird.

Hab tatsächlich sehr wenig Lust darauf, bei der nächsten Inspektion 3-400€ bar mit zu nehmen, wie in den 90ern. DKB ist ja nicht die einzige Bank die die Girocard "abschafft" . Ich denke der Druck auf die Händler wird immer größer werden auch Debit/CC zu akzeptieren. Ich selbst hab noch ein Konto bei einer Genossenschaftsbank, aber ich denke das Problem der Nichtakzeptanz wird sich im nächsten Jahr von selbst regeln.

DKB ist ja nicht die einzige Bank die die Girocard "abschafft" . Ich denke der Druck auf die Händler wird immer größer werden auch Debit/CC zu akzeptieren. Ich selbst hab noch ein Konto bei einer Genossenschaftsbank, aber ich denke das Problem der Nichtakzeptanz wird sich im nächsten Jahr von selbst regeln. Was ich nicht verstehe: Meine DKB Debit Karte wird bei Lidl ohne Probleme akzeptiert. Wenn ich dabei jedoch noch etwas Bargeld abheben will nicht.

Was ich nicht verstehe: Meine DKB Debit Karte wird bei Lidl ohne Probleme akzeptiert. Wenn ich dabei jedoch noch etwas Bargeld abheben will nicht.

Kann mir das jemand erklären? Lidl.de

Lidl.de

Mit welchen Bezahlkarten funktioniert das gebührenfreie Abheben von Bargeld?Der kostenfreie Service kann mit der girocard („EC-Karte“) genutzt werden. Eine Abhebung von Bargeld mit einer Kreditkarte ist nicht möglich.

Welche andere Bank hat denn noch die Vorteile einer DKB vor 15 Jahren?

Welche andere Bank hat denn noch die Vorteile einer DKB vor 15 Jahren?

Frage für einen Freund..Alles? Also komplett kostenlos inklusive echter Kreditkarte ohne AEE?

Am ehesten ran kommt da sicherlich die Comdirect, immerhin ist es am einfachsten von allen Banken den Aktivkundenstatus zu erlangen (kostenlos) und die Girocard ist auch immer noch komplett kostenlos.

Und dann entweder 2,99€ für eine Credit Card ohne AEE zahlen oder besser irgendeine kostenlose Karte extra dazu bestellen, wie z.B. die Advanzia Gebührenfrei.

Man sollte ohnehin in meinen Augen fürs Ausland eine VISA (kostenlose Debit von Comdirect) und eine Mastercard (s.o.) in der Tasche haben...- Ich habe die Visa Debitkarte bisher noch nicht von der DKB erhalten, nutze immer noch die kostenfreie Kreditkarte. Muss ich bei der DKB selbst aktiv werden um die Debit zu bekommen oder meint ihr, ich erhalte die neue Karte noch dieses Jahr ? Möchte ungern 2,49 € p. M. dafür bezahlen.

Nö musst selbst aktiv werden, ansonsten werden dir einfach die 2,49€ berechnet.

Nö musst selbst aktiv werden, ansonsten werden dir einfach die 2,49€ berechnet.  Habe jetzt versucht alle Kommentare zu lesen, aber ich werde einfach nicht schlau:

Habe jetzt versucht alle Kommentare zu lesen, aber ich werde einfach nicht schlau:

Habe ein Einzelkonto und ein Gemeinschaftskonto, auf dem min. 700€ eingehen. Sind beide weiterhin kostenfrei?

Danke ja.

ja.

Wenn beide im Gemeinschaftskonto eine Girokarte brauchen, sind es 2€ oder nur 1€?

Wenn beide im Gemeinschaftskonto eine Girokarte brauchen, sind es 2€ oder nur 1€? 2 x 0,99

2 x 0,99

Weiß jemand ob ich die Gebühr anteilig erstattet bekomme wenn ich heute kündige?

die Erstattung der Gebühr für die DKB Girocard sollte klappen

Bild aus einer neuen Diskussion über die DKB Girokartengebühr (damit es nicht so untergeht). (bearbeitet)

(bearbeitet) Super danke

Super danke Ich erinner mich noch an das "Versprechen" der DKB Marketing Abteilung über Twitter/Social Media, dass das Girokonto uneingeschränkt kostenlos bleiben wird (abgesehen von Vorteilen für Aktivkunden etc.)Solange keine Zeitangabe damit einhergeht kann das ja nur bedeuten, daß bis dato keine Änderung in Planung ist. So läuft halt Marketing/PR.

Ich erinner mich noch an das "Versprechen" der DKB Marketing Abteilung über Twitter/Social Media, dass das Girokonto uneingeschränkt kostenlos bleiben wird (abgesehen von Vorteilen für Aktivkunden etc.)Solange keine Zeitangabe damit einhergeht kann das ja nur bedeuten, daß bis dato keine Änderung in Planung ist. So läuft halt Marketing/PR. Auch wenn diese Änderungen für mich nicht sonderlich relevant sind, geht mir die DKB mittlerweile gehörig auf den Sack. Gibt glaube keine andere Bank, die so häufig ihre Konditionen ändert. Gefühlt 3x im Jahr ne Verschlechterung des Kontos. Hab mittlerweile das Gefühl, dass da immer mehr Inkompetenz in die Führungsebene kommt, fühlt sich fast wie einer der hippen Start-Up Banken an und nicht mehr wie eine Bank der ich mein monatliches Gehalt anvertrauen möchte...Ich frage mich nur, wie man mit all den Verschlimmbesserungen der vergangenen Jahre neue Kunden generieren möchte? „War“ doch mal das ganz große Ziel der DKB, irgendwas mit 8 Mio. Für mich sind das immer Änderungen, damit man nachher weniger Kunden hat als zuvor

Auch wenn diese Änderungen für mich nicht sonderlich relevant sind, geht mir die DKB mittlerweile gehörig auf den Sack. Gibt glaube keine andere Bank, die so häufig ihre Konditionen ändert. Gefühlt 3x im Jahr ne Verschlechterung des Kontos. Hab mittlerweile das Gefühl, dass da immer mehr Inkompetenz in die Führungsebene kommt, fühlt sich fast wie einer der hippen Start-Up Banken an und nicht mehr wie eine Bank der ich mein monatliches Gehalt anvertrauen möchte...Ich frage mich nur, wie man mit all den Verschlimmbesserungen der vergangenen Jahre neue Kunden generieren möchte? „War“ doch mal das ganz große Ziel der DKB, irgendwas mit 8 Mio. Für mich sind das immer Änderungen, damit man nachher weniger Kunden hat als zuvor- Boa, die haben echt keinen Bock mehr auf Kunden?

Erst die Tan-Abfrage bei JEDEM Login

Dann die Entwertung der kostenlosen Kreditkarte

Jetzt weitere Verschlechterungen für das Giro-Konto.

Haben die ne Wette laufen, wie schnell man umsteuern kann von Kundenfreundlich zu Kundenfeindlich?

Update, weil das hier ja offenbar einige als Diskussionsgrundlage missverstehen: Die DKB kann von mir aus gerne Regenbogen-Kreditkarten verschicken oder ihre Vorstands-Riege in Tütüs ablichten. Völlig Wayne, solange die Konditionen stimmen. Wenn sie in ihrer Unternehmenskommunikation alle ihre Kundinnen und Kunden ansprechen wollen, die sie sich über mehr als ein Jahrzent zusammengesammelt haben, dann habe ich dafür sogar Verständnis. Aber dass sie die offenbar zukünftig nicht mehr haben wollen, DAS will mir nicht in den Kopf... (bearbeitet)

Passt doch zu dem aktuellen Verhalten der DKB.

Passt doch zu dem aktuellen Verhalten der DKB.

Support ist inzwischen absolut unfähig, permanente Verschlechterung des Angebots, das absolute Debakel mit den Debit-Karten, keinerlei Antworten auf Mails.

Der absolute Hammer ist aber: brauchte ne neue Visa Kreditkarte, da man bei den Debit-Karten keine Versicherungen buchen kann.

Ich warte seit dem 03.07. auf meine Kreditkarte. Support vertröstet immer wieder. Kannste dir nicht vorstellen.

Hab jetzt bei Barclays die Platinum bestellt, innerhalb einer Woche da!

Sollte die Karte von der DKB doch noch kommen, wird’s widerrufen. Aber erst wenn se da ist. So ein Saftladen wie das geworden … (bearbeitet)  Absolut Frechheit. Ich war jahrelang treuer Kunde dieser Bank, nutze viele Services. Dass man die nutzlose Debitkarte aufgezwungen bekommen hat. OK, konnte ich mit leben. Die 2,50 € für eine Kreditkarte akzeptiere ich auch noch. Dass ich als Bestandskunde die, in Deutschland notwendige, Girocard nun auch bezahlen muss geht mir aber gewaltig gegen den Strich. Auch wenn es nur 0,99 € sind. Miese Aktion der DKB über Jahre mit ihrem Modell Kunden an sich zu binden und nun nach und nach alles abzuschaffen, das diese Bank ausgemacht hat. Und das in Zeiten, in denen die Zinsen eigentlich wieder steigen sollten. Mir gehen jetzt echt die Argumente aus, die noch für die DKB sprechen.andere Bank suchen ... Feierabend ist ja kein Hexenwerk.

Absolut Frechheit. Ich war jahrelang treuer Kunde dieser Bank, nutze viele Services. Dass man die nutzlose Debitkarte aufgezwungen bekommen hat. OK, konnte ich mit leben. Die 2,50 € für eine Kreditkarte akzeptiere ich auch noch. Dass ich als Bestandskunde die, in Deutschland notwendige, Girocard nun auch bezahlen muss geht mir aber gewaltig gegen den Strich. Auch wenn es nur 0,99 € sind. Miese Aktion der DKB über Jahre mit ihrem Modell Kunden an sich zu binden und nun nach und nach alles abzuschaffen, das diese Bank ausgemacht hat. Und das in Zeiten, in denen die Zinsen eigentlich wieder steigen sollten. Mir gehen jetzt echt die Argumente aus, die noch für die DKB sprechen.andere Bank suchen ... Feierabend ist ja kein Hexenwerk.

habe auch sämtlichen Banken die mit die neuen AGB oder teurere Gebühren aufdrücken wollten die rote Karte gezeigt.

Manche sich darauf eingegangen, manche nicht... ist doch kein Ding, es gibt so viele Angebote

Letztendlich ist alles Verhandlungssache... einfach nicht von irgendwelchen "Konto-Kündigungs Schreiben" einschüchtern lassen, sondern sich die Mobs ans Telefon holen... Du bekommst die bisherigen Konditionen, hartnäckig bleiben!

und wenn nicht - tschau Kakao

. (bearbeitet)- Übrigens werden laut neuem PLV für die Girocard die 0,99/Monat für das *gesamte* folgende Jahr bereits vorab im Januar fällig. Ob davon bei vorzeitiger Kündigung der Karte etwas zurück gezahlt wird, ist dort nicht ersichtlich. Insofern ist es wohl eher eine Gebühr von 11,88€ pro Jahr. Kostenfrei kündigen kann man die Karte scheinbar bis zum 31.12.

"Für Bestandskunden bleibt die Girocard kostenlos."

"Das Konto bleibt auch zukünftig ohne Kontoführungsgebühr."

"Niemand hat vor, eine Mauer zu errichten."

Wieso erinnert mich die Kommunikation der DKB an Politiker-Sprech?

Zeitgleich teilt mir eine andere Bank bei Eröffnung eines Tagesgeldkontos auf Nachfrage mit: "Falls wir Ihnen einen kostenfreien TAN-Generator mit Signaturkarte senden sollen, melden Sie sich gern."...Ich habe mich entschieden, einfach nicht zuzustimmen und lass es drauf ankommen. Die 99 Cent gebe ich dann lieber einer anderen Bank, inzwischen reicht es mir wirklich.

Bin seit 2008 Kunde ("vielen Dank für Ihr Interesse am DKB-Cash, u.a. mit Internet-Konto, kostenloser DKB-VISA-Card, 3,80 % p.a. Verzinsung und weltweiter kostenloser Bargeldverfügung") was 3,8%?

Ist eventuell einfach Zeit zu gehen. - Finde irgendwo nicht den Gegenwert. Andere Banken, die in der Höhe Gebühren verlangen, unterhalten wenigstens Filialen.Bin inzwischen auch soweit, dass sollte ich mich mal zu einer Kündigung hinreißen lassen, ich auch wieder zurück zur Sparkasse würde. Mit all den Verschlechterungen der letzten Jahre, fehlt mir inzwischen die Legitimation der Direktbanken. Dann zahle ich halt noch 1-2 € mehr, dafür hab ich dann wieder jemanden vor Ort.

Ich bin seit 2007 Kunde und habe alle Verschlechterungen klaglos hingenommen, habe auch alle anderen Banken fürs tägliche Geschäft gekickt. Aber langsam finde ich es nicht mehr gut, habe ein zweites Girokonto. Könnte man Abbuchungen vom Tagesgeldkonto machen, wäre mir das ja alles egal, ich würde nur gerne Ausgaben und tägliche Verfügung sauber trennen.So geht's mir auch. Seit unzähligen Jahren dort Kunde und nach und nach alles gekündigt und zur DKB verlagert, da ich gerne alles an einem Ort habe. Zähneknirschend habe ich alle Verschlechterungen bisher hingenommen, aber irgendwann reicht es. Die Konditionen der DKB kennen seit Jahren nur eine Richtung, und zwar zum schlechten.

Ich bin seit 2007 Kunde und habe alle Verschlechterungen klaglos hingenommen, habe auch alle anderen Banken fürs tägliche Geschäft gekickt. Aber langsam finde ich es nicht mehr gut, habe ein zweites Girokonto. Könnte man Abbuchungen vom Tagesgeldkonto machen, wäre mir das ja alles egal, ich würde nur gerne Ausgaben und tägliche Verfügung sauber trennen.So geht's mir auch. Seit unzähligen Jahren dort Kunde und nach und nach alles gekündigt und zur DKB verlagert, da ich gerne alles an einem Ort habe. Zähneknirschend habe ich alle Verschlechterungen bisher hingenommen, aber irgendwann reicht es. Die Konditionen der DKB kennen seit Jahren nur eine Richtung, und zwar zum schlechten. Jaja die DKB... langsam gehts abwärts...Langsam? Dass die DKB den Ruf nicht taugt, war doch schon klar, als sie als letzte große Direktbank viel zu spät Apple und Google Pay eingeführt haben, der Kundenservice schon 2018? 2019? über Monate praktisch gar nicht erreichbar war, Sofortüberweisungen oder Paydirekt immer noch kein Thema ist, die neue App praktisch über 1-2 Jahre unbrauchbar war usw. usf.

Jaja die DKB... langsam gehts abwärts...Langsam? Dass die DKB den Ruf nicht taugt, war doch schon klar, als sie als letzte große Direktbank viel zu spät Apple und Google Pay eingeführt haben, der Kundenservice schon 2018? 2019? über Monate praktisch gar nicht erreichbar war, Sofortüberweisungen oder Paydirekt immer noch kein Thema ist, die neue App praktisch über 1-2 Jahre unbrauchbar war usw. usf.

Loben konnte die DKB echt nur jemand mit gehörig selektiver Wahrnehmung oder wer nichts anderes kannte...

Mal schauen wo die Reise hingeht. Die DKB bietet ja nichts für ein modernes Bankgeschäft an. Keine Unterkonten mit Sparzielen, keine automatische Reinvestition der Dividende, kein Kleingeldsparen, keine Push-Nachrichten für Girokonto-Umsätze, keine aktuellen Depot-Zahlen, keine gute App (die Neue), und einiges mehr. Woher kommt dieses Selbstbewusstsein? Auch die Art der Kommunikation geht mir unheimlich gegen den Strich.

Mal schauen wo die Reise hingeht. Die DKB bietet ja nichts für ein modernes Bankgeschäft an. Keine Unterkonten mit Sparzielen, keine automatische Reinvestition der Dividende, kein Kleingeldsparen, keine Push-Nachrichten für Girokonto-Umsätze, keine aktuellen Depot-Zahlen, keine gute App (die Neue), und einiges mehr. Woher kommt dieses Selbstbewusstsein? Auch die Art der Kommunikation geht mir unheimlich gegen den Strich. Ich wusste bis vorhin, wo ich mal die Debitkarte bei Paypal hinterlegen wollte und auf Visa Secure hingewiesen wurde, nicht mal, dass es eine neue App gibt. DKB ist richtig mies geworden. War so gut und dazu kostenlos. Allerdings habe ich mich schon immer gefragt, wie sich das lohnen kann.

Ich wusste bis vorhin, wo ich mal die Debitkarte bei Paypal hinterlegen wollte und auf Visa Secure hingewiesen wurde, nicht mal, dass es eine neue App gibt. DKB ist richtig mies geworden. War so gut und dazu kostenlos. Allerdings habe ich mich schon immer gefragt, wie sich das lohnen kann.

so ganz verstehe ich es es nicht, wahrscheinlich ist es nur geändertes „Wording“, aber heute flatterte ein Vertragsangebot zum DKB-Cash ab Januar ins Haus. Ich vermute, dass, wenn ich es nicht annehme, ich dann gekündigt werde.

Die wesentlichen Punkte sind:

- Zweites Girokonto kostet 2,50 € pro Monat

- Girocard kostenpflichtig (bisher für Bestandskunden vor einem bestimmten Stichtag kostenfrei)

Was denkt ihr darüber?

P.S.: Mir als Aktivkunden wurden die 4,50 € gar nicht im Anschreiben kommuniziert…